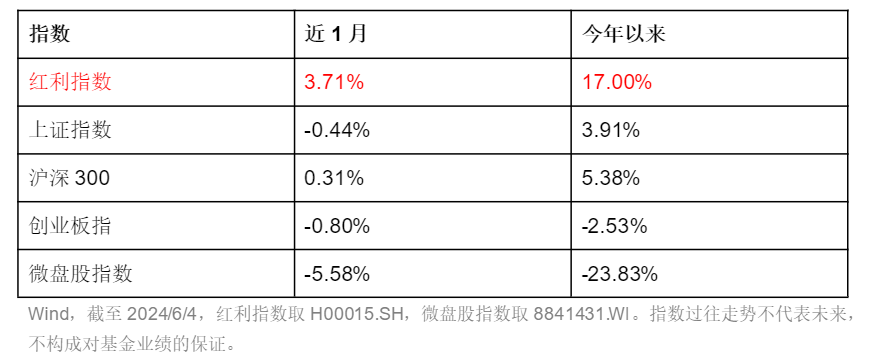

这两年红利策略无疑是市场上“最靓的仔”,今年以来上证红利全收益指数上涨17%,同期上证指数仅上涨不到4%。如果从今年最低点来看,红利指数反弹已经超过23%。但值得注意的是,备受热捧的红利策略,在投资过程中,却有两个陷阱需要格外注意。

5个月暴增200亿+,红利策略正“当红”

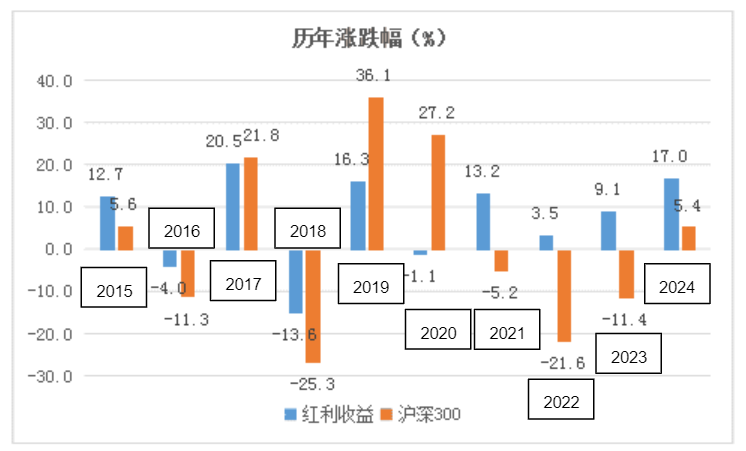

近两年,优质红利资产以高股息率和较强的抗跌性,变成了市场的香饽饽。从历史数据看,在2015年至今的9个年度中,红利指数有6年取得了正收益,今年以来也同样表现优异。而且即使在2016、2018两个震荡向下的年份中,红利指数也跑赢了沪深300,展现出了较强的防御能力。

Wind,红利收益指数取H00015.SH,2024年统计区间为2024/1/1-6/4。指数过往走势不代表未来,不构成对基金业绩的保证。

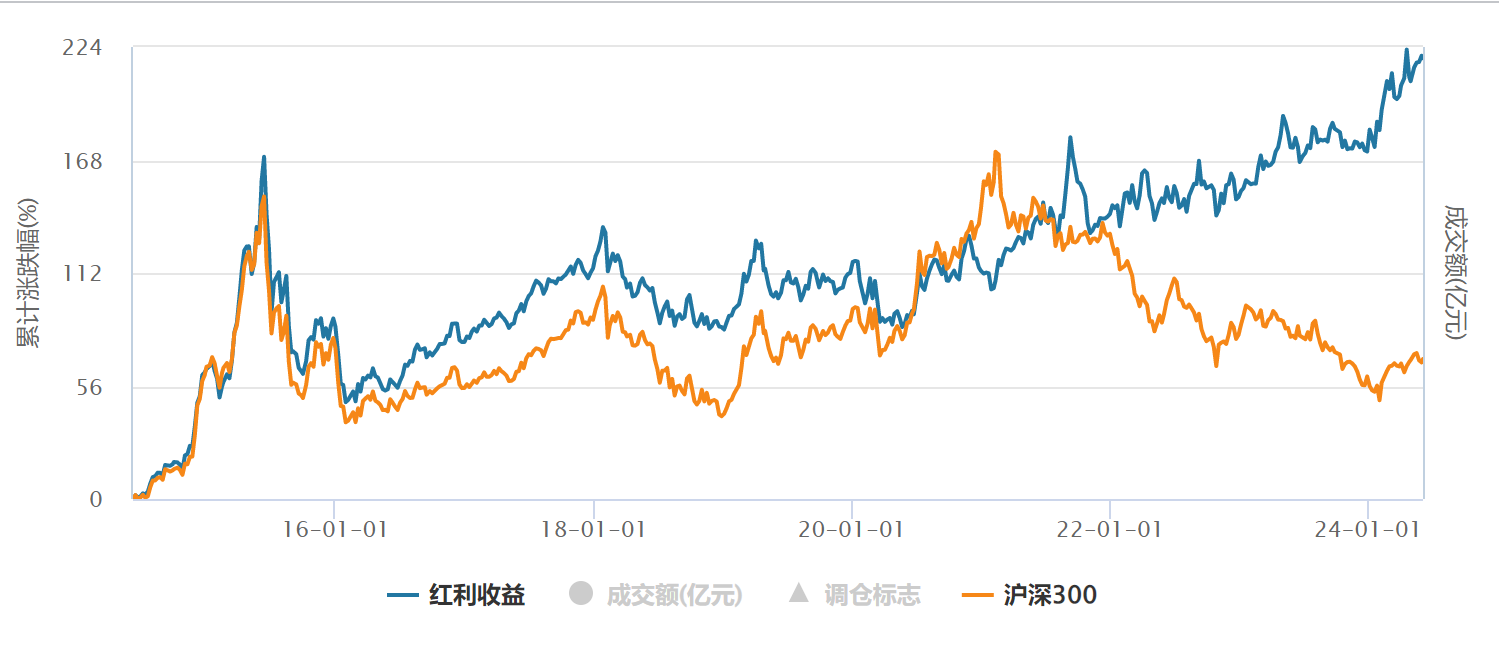

回顾近十年,相比沪深300的波动不断,红利指数整体呈现在震荡中持续上行的特征,尤其是近几年市场单边下跌的情况下,红利策略优势愈发明显。

Wind,2014/6/5-2024/6/4,H00015.SH。指数过往走势不代表未来,不构成对基金业绩的保证。

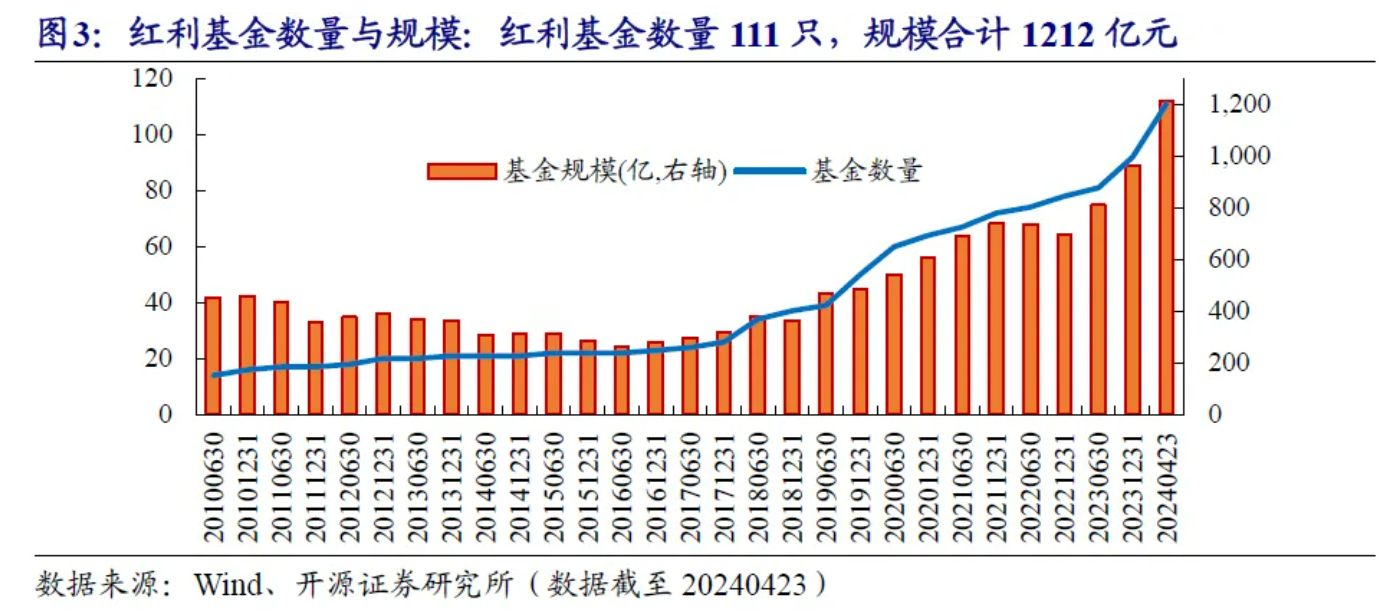

在此带动下,红利策略的基金规模也在快速增长,仅从ETF来看,今年以来红利类ETF规模增长了240亿元,仅5个月左右就超越了2023全年(194亿元)的增长水平(Wind,截至2024/6/3)。据开源证券统计,截至今年4月,被动红利基金、主动权益红利基金和量化基金规模就已经超过1200亿元。

注意两大陷阱!如何防坑?

很多人只看到了红利策略的优势,但实际上有两个潜在问题我们必须注意!

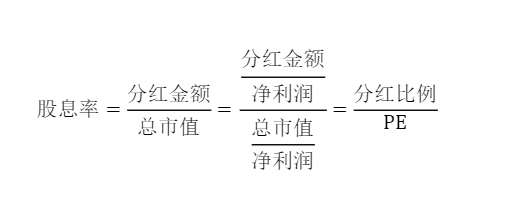

红利策略绕不开的话题就是股息率,我们拆分来看,最终能看到这与分红比例以及估值有关。

从股息率视角,我们发现可能存在以下陷阱:

第一:低估值陷阱。部分个股的股息率较高,可能是由于其估值持续降低造成的,一旦买入可能会遇到股价持续下跌的情况。

第二:周期性陷阱。部分个股的股息率较高,可能是分红时净利润正处于周期的顶部。因为分红是根据过去的情况统计的,有一定滞后性,后续盈利水平和分红情况可能存在波动,未必存在持续性。如果单纯看到股息率高就入场,可能掉入陷阱。

那有什么办法可以尽量避免掉入陷阱呢? 要寻找盈利持续增长、有能力且愿意分红的优质公司才是关键。

相比单一跟踪红利指数,主动权益产品在选股上更加灵活,也更能捕捉公司变化。因为大部分红利指数往往基于过去一年的分红率测算,主要标的为当前高股息公司,未能全面考虑企业基本面、短期分红诉求的变化。

永赢股息优选(A:008480 C:008481)就是一只主动的红利策略基金,这只基金重点聚焦两类标的:一种是未来潜在高股息,这指的是盈利将要回升或者具备大幅提升分红率的公司,例如核电、火电、出版社、港口等。

另一种是当前高表观股息,这指的是当前的企业盈利和分红率已经偏高的公司,长期持有以求获得较为可靠的股息回报,例如水电、部分运营商、油气资产、高速公路等。

相比于当前已知的高股息公司,永赢股息优选的基金经理许拓更加注重挖掘未来高股息的优质个股,更追求超越股息之外的景气变化或者分红率变化带来的回报, 这也是他超额收益的重要来源之一。

我们用数据说话:

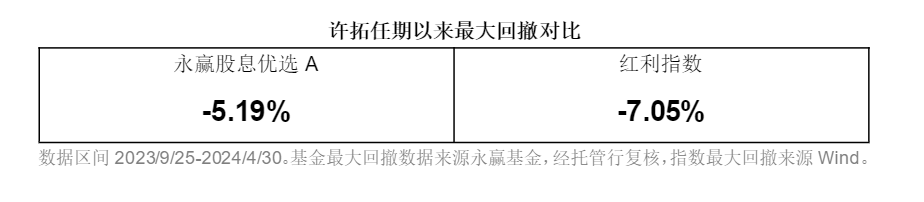

即使是逆势上涨的红利指数,也被永赢股息优选A拉开近13个点的收益差距。而且许拓任职以来永赢股息优选的最大回撤是5.19%,但是红利指数同期最大回撤有7.05%,这不就是“涨得比指数多,跌得比指数少”嘛~

数据区间2023/9/25-2024/4/30。基金最大回撤数据来源永赢基金,经托管行复核,指数最大回撤来源Wind。

红利策略还能上车吗?

看完这些有小伙伴发问,红利策略是挺好的,但是超额收益延续了这么久,还能上车吗?还有没有持续的价值呀?

从宏观来看,美债处于相对高位,而国内经济弱复苏,在这样的环境中,红利资产仍然具备投资价值。

从基本面来看,资本市场新“国九条”强调“强化上市公司现金分红监管”,证监会持续发布并督促上市公司合理分红,具备优质盈利能力、分红实力的公司将具备更强的投资价值。并且当前市场景气度仍在磨底过程中,那么分红也就更具确定性吸引力。

长期看是挺好的,但是还有小伙伴想问,近期红利这么热,交易拥挤度怎么样呀?

虽然红利风格持续上涨了一段时间,但是当前红利收益指数市盈率6.52倍,这个估值水平远低于沪深300(12.12倍)、创业板指(28.28倍)、科创50(44.35倍),且低于红利指数上市以来近77%的时间,长期投资性价比突出。(Wind,红利指数取H00015.SH,截至2024/6/4)

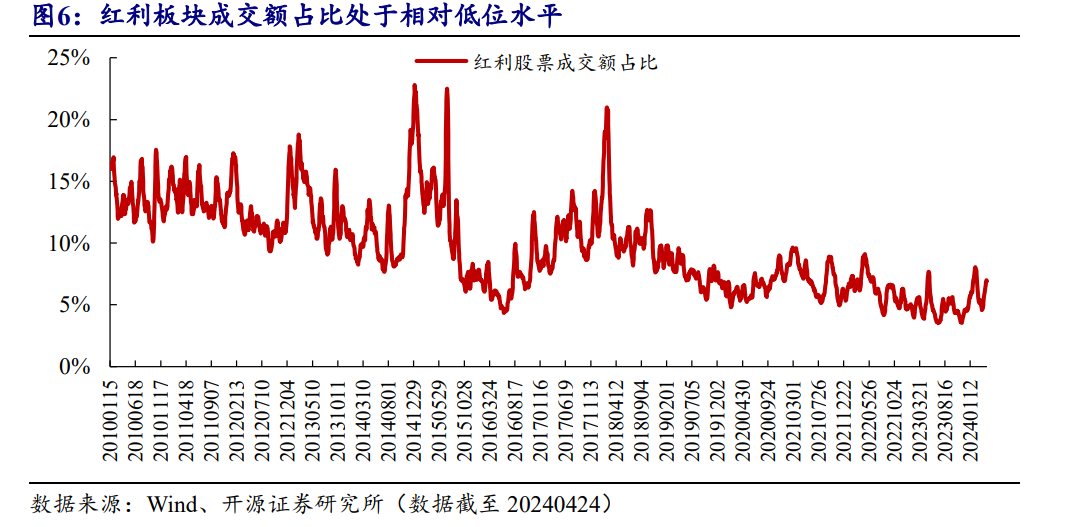

另外,据开源证券测算,红利板块成交额处于相对较低的水平。而且红利策略基金虽然增长较快,但在几十万亿的基金规模中只占一隅,仍然有较大空间。

红利板块成交额占比处于相对低位

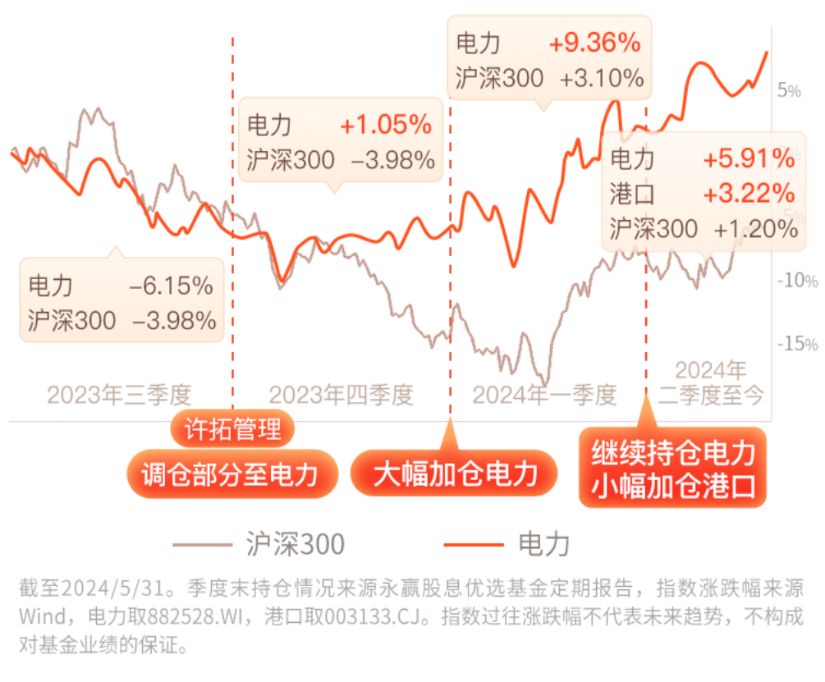

而且主动产品相对灵活,受交易拥挤的影响更小。比如,永赢股息优选不完全依赖高股息,还会筛选优质个股作为增强,产品业绩表现更得益于许拓对市场趋势的精准把握。他从去年三季度末开始加仓电力,一方面较大比例增持了核电运营商,另一方面大比例增配了优质的火电公司。

从长期看,红利资产已进入新时代,如果你想参与红利策略又存在顾虑,不妨看看主动红利基金。

$永赢股息优选C(OTCFUND|008481)$

$永赢股息优选A(OTCFUND|008480)$

基于红利策略 聚焦高股息公司

(A: 008480 C:008481)

关注方向仅以当前市场情况判断,不必然代表未来投资方向。具体以实际投资情况为准。相关策略是基金管理人根据报告时点有关市场情况而形成,基金管理人有权在市场情况发生变化时变更相关策略并依据基金合同有关约定继续履行管理人职责进行管理工作。

许拓在管产品如下,数据来源永赢基金,经托管行复核。

永赢股息优选A成立于2020/3/25,业绩比较基准为沪深300指数收益率×55%+恒生指数收益率(按估值汇率折算)*20%+中债-综合指数(全价)收益率*25%。2020-2023年度业绩/基准为55.65%/24.55%、-12.46%/-5.40%、-18.79%/-13.17%、-1.55%/-8.10%。李永兴、晏青任期自2020/3/25-2023/10/17,许拓任期自2023/9/25至今。

永赢长远价值A成立于2021/9/13,业绩比较基准为沪深300指数收益率*75%+中债-综合全价(总值)指数收益率*20%+恒生指数收益率(按估值汇率折算)*5%。2022年/2023年基金业绩/基准为-30.75%/-16.59%、-21.98%/-8.72%。基金经理常远任期为2021/9/13起任职至今;基金经理许拓任期自2023/6/6起至今。

永赢惠添盈一年持有成立于2021/11/9,业绩比较基准为沪深300指数收益率*60%+中债-综合指数(全价)收益率*30%+恒生指数收益率(按估值汇率折算)*10%。2022年/2023年基金业绩/基准为-18.03%/-13.61%、-13.73%/-7.39%。基金经理李永兴任期为2021/11/9-2023/10/11;基金经理许拓自2023/3/7起任职至今。

风险提示:投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。永赢股息优选属于中等风险(R3)产品,风险等级高于货币市场基金,适合经客户风险承受能力等级测评后结果为平衡型(C3)及以上的投资者。基金风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。本产品可投资于港股通标的股票,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。

本文作者可以追加内容哦 !