要点概览:5月走势波澜不惊,中短端利率下行,长端利率震荡,收益率曲线陡峭化。展望6月债市, 我们认为,总需求偏弱,宽信用难解,“资产荒”或将延续,债市或无需悲观。在资金面均衡平稳以及流动性分层缓和下,可关注中短端信用债的配置机会,并注重保持组合流动性。

债市在4月底经历了大幅波动后,5月走势波澜不惊,中短端利率下行,长端利率震荡,收益率曲线陡峭化。5月基本面维持弱修复状态,新一轮地产组合拳出台,超长期特别国债启动发行,监管层面多次提示长端利率风险,长债维持窄幅震荡;与此同时,资金面整体合理宽裕以及非银机构配置下,中短端利率有所下行,曲线向陡峭化演绎。全月来看,1年期国债收益率下行5BP至1.64%,5年期国债收益率下行6BP至2.09%,10年期国债收益率下行1BP至2.29%,20年国债收益率上行2BP至2.48%,30年国债收益率上行2BP至2.56%。

信用债方面,5月非金融企业信用债一级发行量7346亿元,较上月的14008亿元减少48%,净融资额由上月的1856亿元降至416亿元;二级市场方面,5月信用债收益率整体下行,中长端下降幅度大于短端;利差方面,5月短久期信用利差小幅走扩,中长端信用利差有所收窄,处于历史较低分位,期限利差整体压缩。

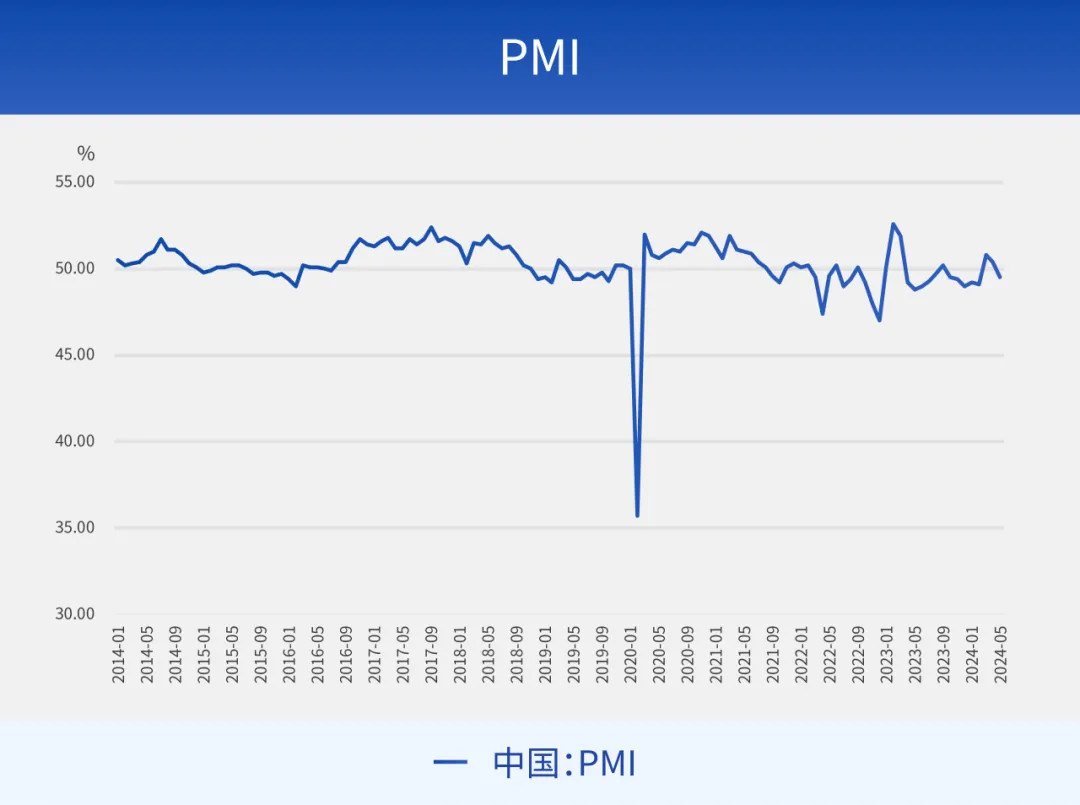

从基本面来看,当前宏观经济仍处于波浪式修复。4月经济数据呈现分化,外需强而内需弱,其中,出口、工业生产和制造业投资是主要支撑,消费增速有所下滑,地产投资表现低迷,5月PMI重回荣枯线以下,表明经济修复动能仍不稳定。4月物价指数延续低位运行,社融信贷不及市场预期,显示当前居民加杠杆意愿仍偏弱,实体融资需求尚待改善。5月高频数据的积极因素在增多,生产仍具韧性,价格有所企稳,地产销售改善。高炉、石油沥青和汽车轮胎开工率较4月末有所上升;PTA开工率小幅回落。螺纹钢、高线、水泥、玻璃价格较4月末均有所上行。5月稳地产政策密集出台,地产销售环比呈现改善,但房地产市场修复的持续性仍需进一步观察。

金融数据方面,4月社融信贷不及市场预期,结构仍待改善。4月新增社融-1987亿元,同比少增1.42万亿元,自2005年10月以来首次出现负增长,主要与信贷需求不足、政府债发行节奏偏慢和金融“去水分”有关。4月新增贷款7300亿元,同比多增112亿元,低于市场预期,其中票据融资是主要贡献项,居民端短贷和中长贷均出现同比少增,企业短贷低于季节性水平,反映地产销售和企业融资意愿仍偏弱。4月M1同比下降1.4%,进入负值区间,M2同比增长7.2%,较上月回落1.1pct,居民和企业存款均形成拖累,存款利率下行和禁止手工补息影响下,存款规模明显少增。

5月流动性总体宽松。5月央行累计进行6460亿元逆回购,共有4820亿元逆回购到期,当月公开市场操作净投放1640亿元。15日MLF平价等量续作1250亿元,22日国库现金定存投放700亿元。临近月末,央行结束逆回购“地量”投放,加大公开市场操作力度,29-30日逆回购投放均超2000亿元,呵护资金面平稳跨月。全月来看,信贷投放偏弱对流动性挤占下降,月末地方债发行边际加速,同时央行加大公开市场投放维稳跨月流动性,5月资金面整体均衡偏松,银行间流动性相对充裕,R-DR利差显著收窄甚至倒挂,流动性分层现象基本消失。

从基本面来看,当前经济内生增长动能仍偏弱。强生产、弱需求的局面短期还难以扭转,需要政策进一步呵护,稳增长、稳地产、稳信心仍是主要诉求,5月超长期特别国债开启发行,新一轮地产组合拳密集出台,稳定市场预期,后续政策执行及其实际效果仍需进一步观察,债市交易逻辑尚未扭转。

其中地产政策方面,5月17日,稳地产政策陆续发布,力度强于2023年8月。一方面,重在提振居民购房需求,包括降低首付比例0.5个百分点、取消全国层面首套和二套房的房贷利率下限、下调公积金贷款利率0.25个百分点;另一方面,重在保交房和去库存,包括全力支持应续建项目融资和竣工交付,设立3000亿元保障性住房再贷款,用于地方国企收购存量住房。本轮宽地产政策有助于短期内缓解地产供需下行趋势,后续还需观察地产销售和投资的修复持续性,预计在房地产市场实质性企稳前,地产政策仍将延续宽松取向。

宏观政策方面,央行在近期高度关注长期收益率变化,并多次提示长端利率风险。5月17日,央行主管媒体《金融时报》称“长期国债收益率反映经济增长预期,债券市场供求有望回归均衡”,“2.5%至3%可能是长期国债收益率的合理区间”。5月30日,《金融时报》指出,针对长期收益率持续下行的问题,“人民银行应该会在必要时卖出国债”,引发市场关注。当前央行资产负债表“对政府债权”科目的余额为1.52万亿元,具备二级市场卖国债的可行性。央行卖出国债重在缓解债券供需失衡,避免利率快速下行对金融机构可能带来的潜在风险,一定程度上也会影响债市做多情绪,但在资产欠配的背景下,预计无法引起利率的持续上行。

从资金面看,6月政府存款多为环比下降,财政支出大月对流动性有所补充,政府债发行加速下供给压力仍不小,监管层面仍较关注资金空转问题,叠加季末年中考核时点资金回表,预计央行仍将对冲操作维稳季末流动性。总体而言,6月资金面波动将边际加大,资金利率中枢较5月或有所上移,当前银行和非银流动性格局有所变化,预估流动性分层现象较以往有所减弱。

从机构行为看,5月在存款利率下行和禁止手工补息影响下,存款向理财、货基、债基等非银产品转移,银行体系资金融出整体下降,农商行配债规模有所回落;与此同时,非银流动性相对充裕,理财、基金的配债力量增强,对中短端品种形成利好。6月季末银行面临MPA考核,资金通常季节性回流表内,考虑到存款“搬家”的逻辑仍在,理财回表压力相对有限,资金面均衡偏松下中短端品种仍有一定的安全边际,而长端不确定性有所增加,关注曲线陡峭化的机会。

总体上看,总需求偏弱,宽信用难解,“资产荒”延续,债市或无需悲观。经济内生动能偏弱、总需求有待提振。居民资产负债表受损、居民就业和收入预期偏低,虽有结构性亮点,但消费总体动能偏弱。物价表现持续低迷。年初以来,CPI同比连续三个月位于1%以下;PPI同比持续为负且跌幅不断扩大。资产荒格局延续。宽货币向宽信用传导路径不畅,资产荒逻辑依旧成立。金融机构负债端压力持续,高息信用资产稀缺,长期来看仍指向利率下行。后续的关键在于地产表现。目前地产政策效果,暂不构成地产和债市反转压力,但需关注重大政策出台时点债市面临阶段性调整的可能,以及若地产表现持续偏弱,政策存在持续发力的可能。

信用债方面,在叫停手工补息影响下,资金由银行向非银转移;理财规模增长且偏好中短端品种的背景下,利好信用利差的压缩;当前供需失衡格局和非银机构配置对信用债行情仍形成支撑,在资金面均衡平稳以及流动性分层缓和下,可关注中短端信用债的配置机会,注重保持组合流动性。

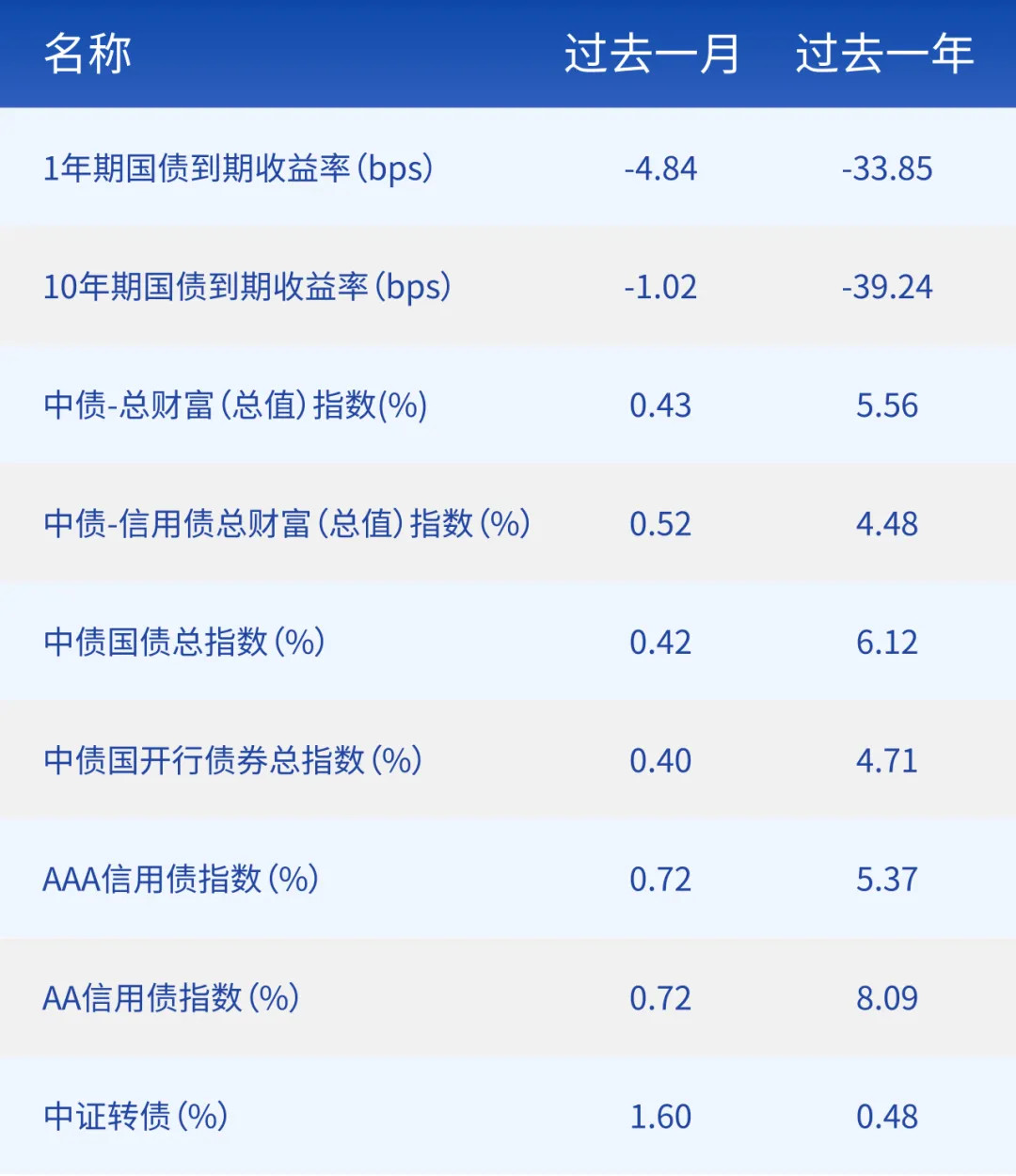

债市重要指数回顾

数据来源:Wind,2014.01.01-2024.05.31。市场有风险,投资需谨慎。指数业绩不构成对基金业绩表现的任何承诺和保证。

数据来源:Wind,截至2014.01.01-2024.05.31。市场有风险,投资需谨慎。指数业绩不构成对基金业绩表现的任何承诺和保证。

数据来源:Wind,截至2024.05.31。市场有风险,投资需谨慎。指数业绩不构成对基金业绩表现的任何承诺和保证。

风险提示:市场观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。市场有风险,投资需谨慎。文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。产品策略仅供参考,不构成实际投资承诺和保证,具体投资策略运作,以产品定期报告为准。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。指数业绩不构成对基金业绩表现的任何承诺和保证。

$财通安瑞短债债券A(OTCFUND|006965)$

$财通安瑞短债债券C(OTCFUND|006966)$

$财通安裕30天持有期中短债A(OTCFUND|013799)$

$财通安裕30天持有期中短债C(OTCFUND|013800)$

$财通安裕30天持有期中短债E(OTCFUND|013801)$

$财通多利债券A(OTCFUND|008746)$

$财通多利债券C(OTCFUND|013863)$

$财通安益中短债债券A(OTCFUND|017529)$

$财通安益中短债债券E(OTCFUND|017531)$

本文作者可以追加内容哦 !