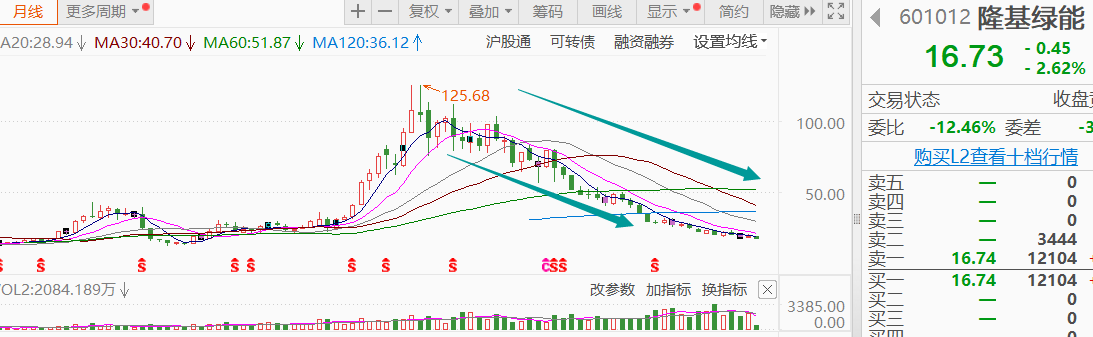

光伏巨头隆基绿能这家公司,相信很多股友都耳熟能详,它以前是叫做隆基股份,后面改了名字才叫隆基绿能,但是它自从改名以后就再也没红过。上周它的股价继续大跌,三连阴之后创下了近四年的新低,相比它高点的时候,现在股价已经跌了80%,比腰斩还多。

近期它公告发了100亿的债,这个债券也不是可转债,而是多种混合债,包括但不限于一般公司债、可续期公司债、短期公司债、科技创新公司债、绿色公司债,一带一路公司债等等,整的是比较花里胡哨的。我挺好奇,这公司账上明明还有几百个亿,大家都不知道它整这么一出想干啥?可能是自认为公司的资质比较好,能拿到一些利率较低的债,就比如说年化1.8%到年化2%的新债。

大胆猜测下,公司会不会拿了新债之后做个现金管理,把资金放在银行里面做个理财,这样一来差价部分又能赚一笔。这样推测是因为公司还发了另外一个公告,说它们将增加自有资金理财的额度,之前理财额度当日余额上限是200亿,现在调到了300亿,这个差值不正正好是100亿么。

如果真的用100亿债去做个理财,赚了差价然后反哺企业和股东们也是好事儿,但按照目前的舆论环境,裁员事件闹得沸沸扬扬,东南亚工厂又搞停工,现在又借债100亿,总给人感觉释放了不好的信号。大家会不由自主地联想觉得隆基缺钱,业务又干不下去,也不知道公司领导是咋想的。

隆基作为光伏行业的龙头股,近几年股价的表现确实很拉垮。光伏这个行业,又是重资产的行业,新技术不断在淘汰老技术,所以如果投资者压错宝,那将会面临一个灾难性的后果。前段时间国内的光伏厂商都在拼命扩张产能,现在又要产能出清,只能说行业发展太快也不是好事,野蛮生长后一但供大于求,掉头的机会都没有,结局经常是一地鸡毛。

隆基绿能创始人李振国曾经预测,今后两三年会有超过一半的光伏企业被淘汰出局,老美在这种时候也巴不得趁咱病要咱命,什么关税反倾销一套组合拳下来,搞得光伏企业一个个都头大的不行。

从投资角度上来讲,隆基这种走势呢,真的是找不到底了,一浪更比一浪低,每次都在创新低。似乎没有丝毫见底的迹象,也只能祝愿里面的兄弟们早日回本了。讲到这里我发现之前是小票利空不断,上周又是隆基又是宁德的感觉龙头权重也受到了不小的冲击,如果是我一定会选择短线规避的,上周五我在持有的两只相关ETF上都做了个减持,同时增持了$招商纳斯达克100ETF发起式联接(QDII)C(OTCFUND|019548)$。

因为从上周的消息面来看,中美貌似又走到了对立面,加上近年来大A和美股的关联度正在逐渐降低,从资产配置的分散化角度考虑,虽然都是权益类资产,但适当配置些美指确实有效规避大A利空,比如咱们的科创50近一个月走势是下跌0.71%,但是相对应的老美科技指数纳斯达克100却涨了0.39%。

拉出产品本身数据也是相当亮眼,纳指100ETF产品近一个月的涨幅来到了7.92%,不吹不黑几乎吊打了我目前持有的其他任何一个标的,因此对于结果我还是相当满意的。$隆基绿能(SH601012)$ $上证指数(SH000001)$ #隆基绿能Q1净亏损23.5亿,如何解读?# #A股将迎来年度级上涨行情的起点# #国家能源局:做好新能源消纳工作#

本文作者可以追加内容哦 !