6月5日,受人工智能技术需求激增推动,在人工智能芯片领域独占鳌头的$英伟达(NASDAQ|NVDA)$,市值首次突破3万亿美元,超过苹果,仅次于微软,成为全球市值排名第二的上市公司。

6月6日,供应生产最先进半导体所需设备的$阿斯麦(NASDAQ|ASML)$,成为欧洲第二大上市公司,市值首次超过奢侈品集团LVMH。

此前5月中旬,美国宣布在原有对中国301关税的基础上,进一步对自中国进口的港口起重机、电动汽车、锂电池、光伏电池、重要矿产、半导体、钢铝制品、个人防护装备等产品加征关税,涉及进口商品价值达到180亿美元,其中对半导体的关税税率将在2025年从25%增加到50%。

企知道在《美国再挥“关税大棒”,我国制造业还能打吗?》一文中提到,港口起重机、钢铝制品、天然石墨和永磁体等冷门制造业上,中国更有话语权。但在半导体产业上,国外诸如英伟达、ASML公司不断创新高,中国却遭受着层层禁令与关税壁垒,似乎越来越颓。

那么中国半导体产业究竟还能不能行?

集成电路的未来,受限于人?

半导体,是常温下导电性能介于导体与绝缘体之间的材料,它是制造集成电路及其他电子器件的关键,无论是计算机、智能手机、平板电脑还是其他电子硅设备,都需要用到半导体材料,如二极管就是采用半导体制作的器件。

因此,半导体产业是许多国家和地区的关键产业之一,在半导体技术上取得自主突破,有助于提升国家在全球价值链中的地位。

企知道显示,我国集成电路产业链上游主要为信息材料、封装材料等半导体材料;中游主要为集成电路封装测试设备、半导体设备、制冷器件、半导体制造、半导体软件等;下游为行业应用,包括功能类芯片设计、行业综合芯片设计、集成电路封装测试等,共涉及226个产业环节,14万家相关企业。

具体到集成电路产业,根据海关总署数据,2023年我国集成电路的出口数量2678.3亿个,同比减少了1.8%;出口金额为9567.7亿元,同比下降5%左右。进口方面,集成电路进口数量为4795.6亿个,同比减少了10.8%;进口金额为24590.7亿元,同比下降10.6%左右。

从进出口均价来看,2023年我国集成电路进口均价为0.73美元/块,出口均价0.51美元/块,进出口均价均出现下降,且近五年进口均价普遍高于出口均价。可见,我国在集成电路产业上,属于进口大于出口,非出口大国,贸易逆差达到2117.3亿个、15023亿元左右。

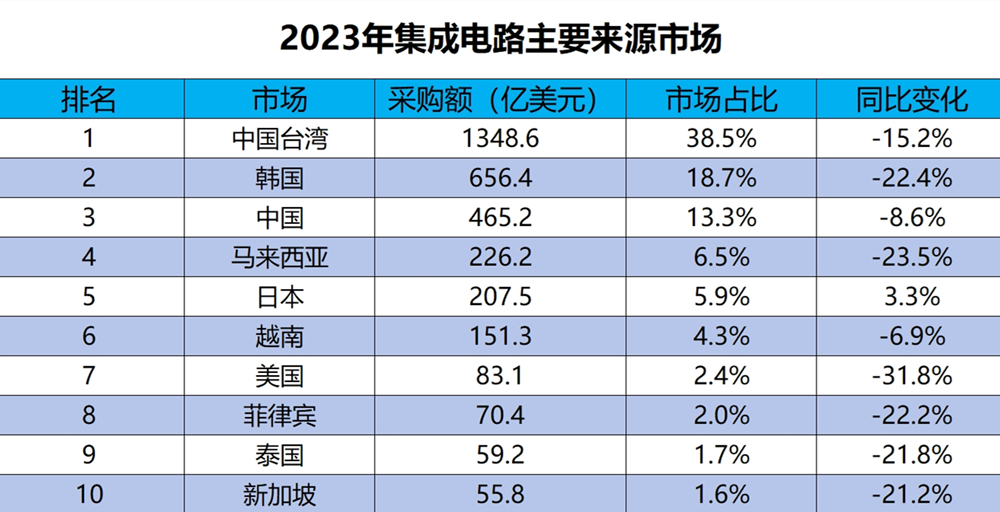

从主要市场情况来看,2023年我国集成电路主要来源市场有:中国台湾、韩国、马来西亚、日本、越南、美国、菲律宾、泰国、新加坡等。其中中国台湾和韩国是重要的来源市场,占据了我国来源市场超过一半的市场份额,美国下滑比例最大,同比下降了31.8%。

销售方面,2023年我国集成电路主要销往的市场有:中国香港、中国台湾、韩国、越南、马来西亚、印度、新加坡、日本、美国、德国等。其中中国香港、中国台湾和韩国是我国重要的销售市场,占据了70%左右的市场份额,仅印度、美国和德国的销售额同比上升,新加坡销售额下降比例最大,达到42.5%。

细分到元器件上,企知道海关数据显示,以存储芯片为例,出口的前十名国家分别是印度、越南、俄罗斯、土耳其、墨西哥、菲律宾、厄瓜多尔、印度尼西亚、秘鲁、美国。(注:根据历史汇率换算,金额可能存在误差。)

综合以上分析可以看到,我国在集成电路的进口和出口方面,皆出现了下滑,且受到此前芯片禁令的限制影响,我国进口下滑幅度相比出口更大一些,且从美国市场的进口比例已连续两年下滑。

不过,由于我们采购和销售的重要市场,涉及到了中国台湾和韩国。美国对这两个市场,一直以来都有着不切合实际的参与,未来地缘政治的加剧,也许会再次影响我国在集成电路方面的贸易数据,继而影响整个产业发展。

半导体设备,中国严重依赖进口?

作为高附加值和高技术含量的产业,半导体产业经济增长和产业升级具有关键作用,通过发展半导体产业,可以加强制造业技术水平,实现经济结构的升级转型。而半导体设备作为半导体产业的先导和基础,其市场规模和发展状况直接影响到整个产业的进步,也是重要的“卡脖子”工具。

2022年,我国半导体设备采购总额347.2亿美元,销售总额41.2亿美元。主要采购市场有日本、美国、新加坡、韩国、中国台湾等,美国市场占比为15.7%,采购额为54.5亿美元;主要销售市场有新加坡、中国台湾、美国、韩国、日本等,美国市场占比11.1%,金额为4.6亿美元。

另据华经产业研究院数据显示,2023年中国半导体制造设备采购数量为54928台,相比2022年同期减少了20298台;采购金额约为3501565.4万美元,相比2022年同期增长了619858.5万美元,同比增长了21.5%。

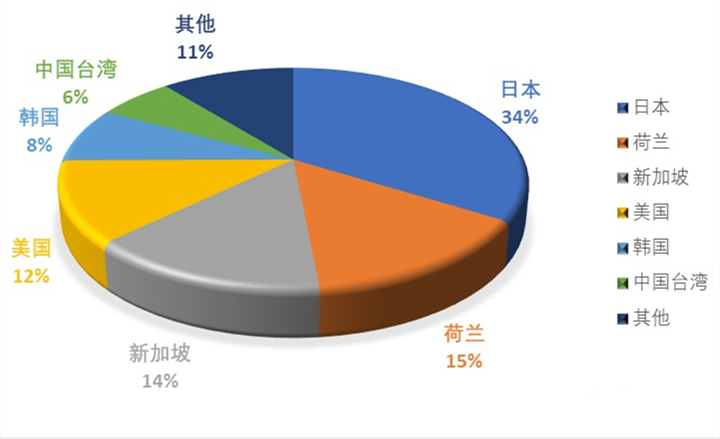

2023年1-6月半导体设备海关来源市场金额分布图

而且,2023年上半年,我国主要从日本、荷兰、新加坡、美国、韩国、中国台湾等地区采购半导体设备。其中受到美国芯片法案的限制,中国的半导体制造设备采购配额开始转向日本,占据了几乎三分之一的采购份额,主要采购制造半导体器件或IC的等离子体干法刻蚀机。

可见,无论是2022年,还是2023年,我国在半导体设备上,都属于贸易逆差,且十分依赖从国外进口。目前,半导体设备产业是制造和生产半导体材料和器件的行业,主要产品包括晶圆制造设备、封装测试设备、光刻设备、刻蚀机等。

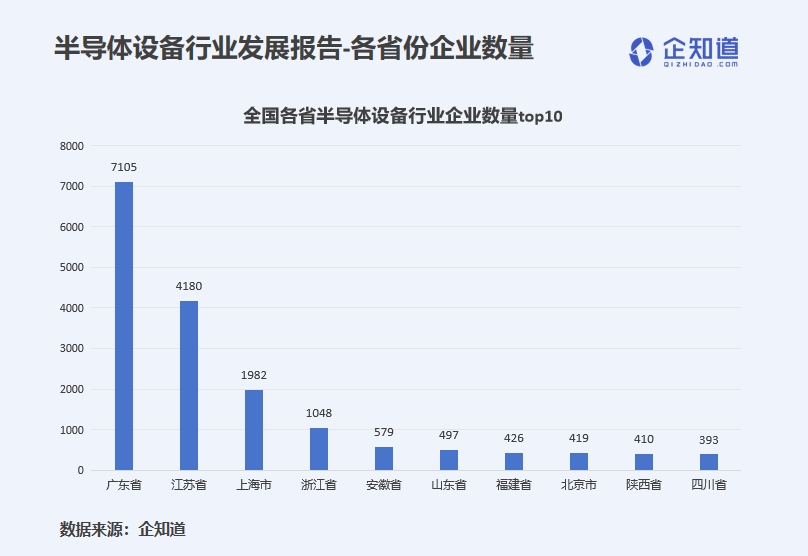

企知道显示,我国半导体设备相关企业共有19000多家,主要分布在广东省、江苏省、上海市等地,其中广东省排名第一,相关企业达7100多家。

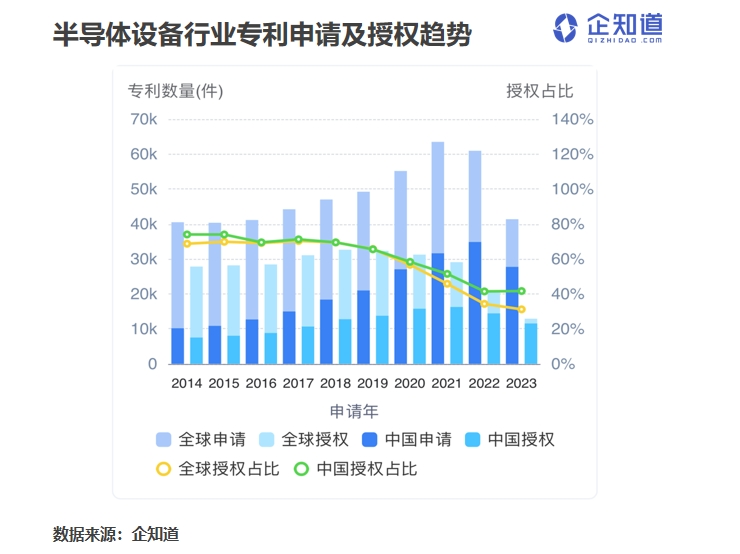

技术领域,半导体设备产业全球专利总量达到154万件,截止2021年中国专利总量达到28.8万件左右。其中,中国在全球半导体设备产业专利中的占比持续上升,专利申请量在2021年已占全球近一半,授权量占比也超过五成,可见中国在这一领域的创新活力和实力正在逐渐增强。

此外,作为普通商品芯片的代表,海关总署数据显示,中国二极管及类似半导体器件进口量4529.6亿个,同比下降23.8%;进口金额1658.1亿元,同比下降13.7%。而根据中商产业研究院数据库显示,2023年中国二极管及类似半导体器件出口量5937亿个,同比下降9.1%;出口金额60109.5百万美元,同比下降6.0%,约为435.5亿元。

综合以上分析可以看到,我国在半导体设备上,虽然受到美国芯片禁令的影响,从美国市场的进口份额逐年降低,但2023年相比2022年,进口在增加,出口在减少,加大了贸易逆差,在此劣势略明显。

而我国半导体设备同集成电路产业一样,在进口数量和进口金额上皆出现了大幅下滑,除了在芯片禁令下,中国本土企业也在努力提升芯片产量,减少对进口芯片依赖外,或许还受到了智能手机、笔记本电脑等销售疲软的影响。

不过,由于我国的半导体设备仍严重依赖进口,而进口主要市场为日本,其在2023年曾提出了“新增23类禁止出口的尖端半导体生产设备”的政令,助美遏华,属于“亲美”的国家,未来或许将会影响中国在半导体产业的发展。

中国半导体的突围,还需要时间

多年来,美国在芯片设计、制造设备等方面均保持着世界领先水平,是全球半导体技术的领军者,诞生了诸如英特尔、高通、英伟达等众多知名半导体企业。但别以为,中国在半导体领域就不重要。

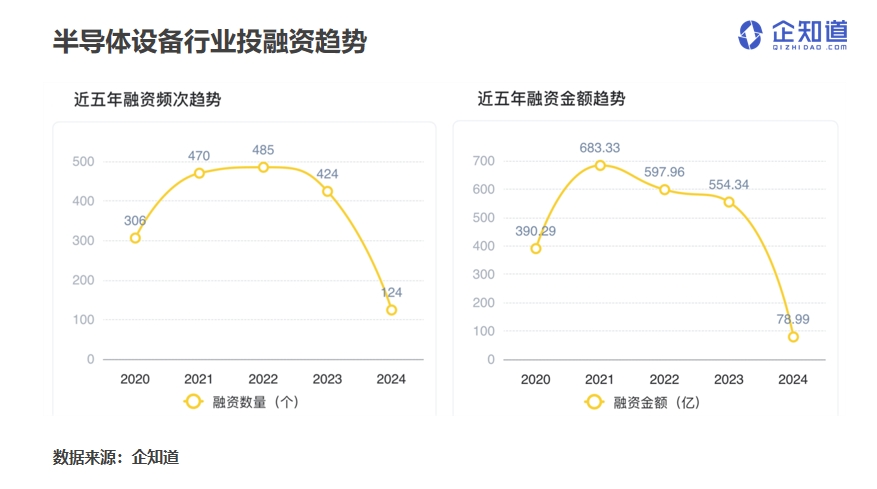

作为全球最大的半导体单一市场,中国占全球总市场的31%左右,占据了美国半导体公司总销售额的36%。企知道显示,半导体设备2020年至2023年间,融资数量和融资金额总体呈增长态势,2021年融资数量和金额增速显著,分别增长53.59和75.08%,反映出市场对半导体设备产业的强烈投资意愿。

可以说,美国和中国一直以来都是半导体全球供应链的关键参与者,只不过此前一个作为全球顶尖技术市场,另一个作为产业配套市场及全球最大消费市场,属于分工合作,共同推动行业创新和市场扩张。

不过,随着中美关系的日益紧张,地缘政治不确定性持续加剧,对供应链弹性、市场准入以及双方的半导体产业基地的竞争力构成了短期和长期风险。自美国从2019年开始对华为芯片开启禁令以来,两国都宣布在半导体领域对对方采取措施。

例如金属镓和金属锗作为重要的半导体材料和新能源技术原材料,中国占据全球金属镓产量的95%以上。2023年8月,商务部、海关总署发布的《关于对镓、锗相关物项实施出口管制的公告》,决定对镓、锗相关物项实施出口管制。

事实上,与美国相比,虽然中国半导体产业起步较晚,但在国家的大力支持下,凭借着完整的工业体系及全球数一数二的消费市场,中国成为了全球半导体销售额第一的市场。只不过中国在半导体发力晚了一些,所以在高端技术和关键设备制造方面布局较弱,存在明显短板。

然而,一个强大的半导体行业,是建立在一个良性创新循环基础之上的,设置禁令与高关税壁垒的单边政策,最终也会反噬自身。失去中国这个庞大的消费市场,美国本土公司也将失去相应的市场份额及利润,脱离竞争环境的创新,也只是在技术上“挤牙膏”罢了。

当然,对于中国半导体产业而言,实现供应链自主可控战略意义重大,虽然目前主要依赖进口,但攻克之路任重而道远,在层层封锁之下,唯有以现有设备实现弯道超车,才能在半导体产业立足,真正做到从过去的“中国制造”走向“中国创造”。

(本文图片来源:集微网、仪器信息网、企知道、摄图网及美国白宫网站)

#英伟达市值突破3万亿美元,什么信号?#

本文作者可以追加内容哦 !