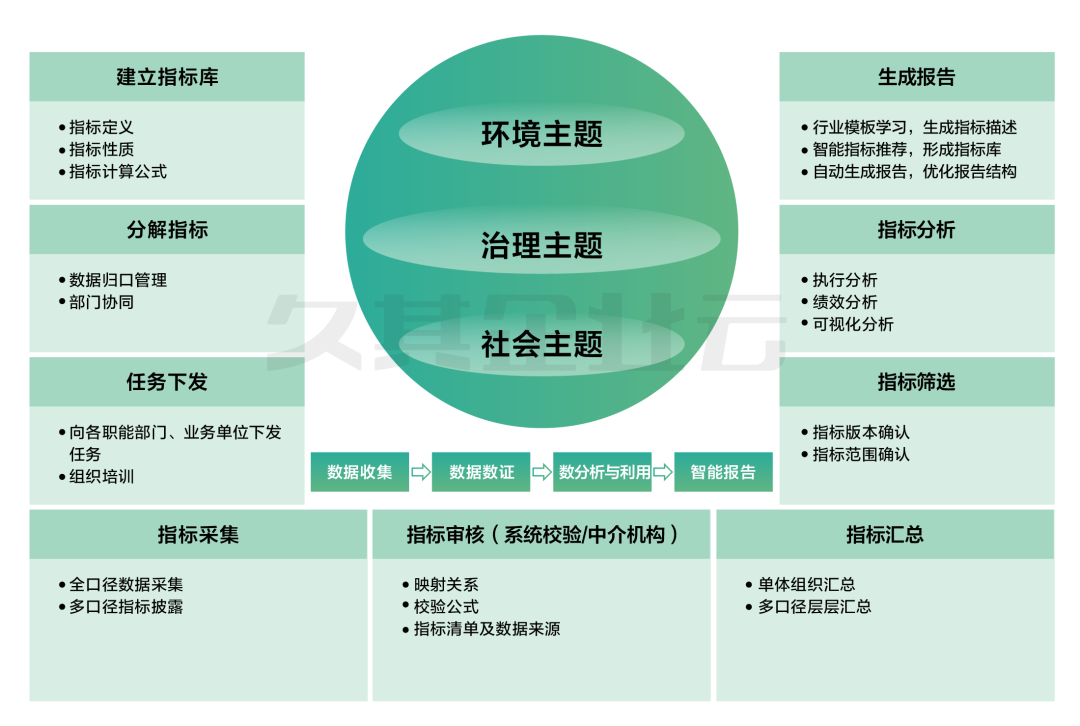

“以数据为核心”:可持续披露报告线上作业流程

1.确立可持续信息披露与财务报表报告主体的统一

根据基本准则征求意见稿第一章第六条的规定,可持续信息披露的报告主体应当与财务报表报告主体保持一致。当报告主体为合并主体时,其所涵盖的母公司和子公司范围应与合并财务报表的合并范围相一致。

久其软件在报表管理领域具有较高的市场占有率,尤其是大型央国企集团,基于这一优势,久其ESG数智管理平台能干基于财务报表架构,快速搭建可持续信息披露报告的体系架构。在此基础上,建立一个企业内部的可持续披露信息数据整合平台,利用信息技术手段提升数据处理效率,集成自有数据、第三方数据等,帮助企业实现内部数据整合。通过详细梳理企业内部数据与平台内置准则要求的议题及指标体系之间的关系,将指标的定义、性质(绝对值、相对值或是定性指标)以及计算方法等与企业内部数据相衔接,从而帮助企业迅速构建出完善的可持续信息披露整体框架。

2.强化可持续信息与财务报表信息的内在联系

依据基本准则征求意见稿第一章第七条,可持续信息之间、可持续信息与财务报表信息之间应当相互关联,企业应当通过索引或者文字解释披露可持续信息之间、可持续信息与财务报表之间的关联。

久其软件凭借在财务报表方面的优势,可利用映射关系将财务报表相关项目数值或其部分数值、合计数直接作为可持续披露信息的数据来源。同时,根据企业具体的可持续信息与财务信息之间的关联情况,设置相应的审核校验公式,确保数据的准确性和一致性。

3.基于重要性原则实施ESG绩效管理

基本准则征求意见稿要求,企业可持续信息披露应当符合重要性原则,企业应当开展重要性评估,企业应当明确区分重要可持续信息及其他信息。

久其ESG数智管理平台内置利益相关者评估矩阵等分析工具,帮助企业全面评估影响重要性和财务重要性。此外,平台还能对企业财务信息数据及可持续披露信息数据进行清洗与加工,构建企业数据仓库,作为数据分析的数据源头。结合平台提供的数字仪表盘、图表组件、查询表格等多种可视化分析组件,企业可以将数据进行可视化展示,企业可以直观地监控可持续披露信息的执行情况,进行绩效考核,并作出战略决策。

4.利用智能工具生成多样化的披露报告

久其ESG数智管理平台通过报告模板训练和行业历史披露报告学习,结合企业的经营模式及外部环境,对同行业企业的可持续信息披露主题及指标与本企业的披露信息进行对比分析,为企业提供披露主题及指标范围的建议。平台通过学习训练,能够自动捕获行业先进报告的指标定义、性质(定量或定性)及其在报告中的描述方式,据此生成符合国资委、证监会、财政部等监管机构要求的可持续信息披露报告,极大地提升了报告编制的效率和质量。

久其软件是一家专注于政企信息化建设、数字化转型与智能化升级的管理软件供应商。久其ESG数智管理平台以新一代企业级女娲PaaS平台作为技术底座,是一个集ESG框架管理、ESG数据治理、ESG绩效分析、ESG报告出具为一体的PDCA闭环管理平台,支持对ESG投资项目全生命周期、企业碳履约全过程管理、多维度多框架报告管理等,可为企业提供科学全面的ESG管理解决方案,久其将始终坚持以科技赋能企业,持续助力企业高质量发展。