“这是价值事务所的第1597篇原创文章”

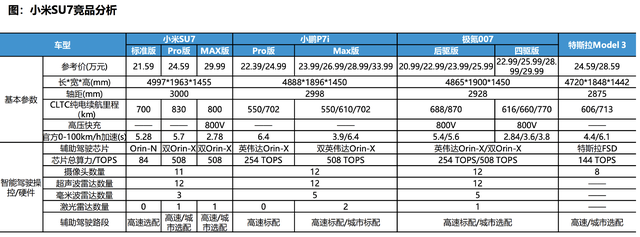

3月28日,小米首款汽车 SU7 正式发布,该款汽车定位 C 级豪华科技轿车,量产车型包含 SU7、SU7 Pro、SU7 Max 3 个版本,售价分别为 21.59 万、24.59 万、29.99 万,上线27分钟,大定就超过5万台。这个大定,就是已经交完定金的意思,上线跑完24小时后,小米的大定一共是8.8万。

8.8万是个什么概念呢,小鹏、蔚来2023一整年的销量也就14万、16万。小米上市当天就能实现这样的成绩,真的很不容易,即便大定并不代表最终的销量,里面肯定会出现部分退货,但也非常牛叉了。

截至 4 月 30 日,小米汽车首月锁单量达 88063 台,首月交付超 7058 台,5 月 15 日完成 1 万台交付,公司计划在 6 月提拉到双班生产,有信心在 6 月单月交付超 1 万台。

由于小米的各个车型都兼具性价比和高性能配置,按照专家的话说就是,“小米 SU7 顶配产品力应该能达到当下 35 到 40 万市场水准的对标车型”,叠加小米具备智能化、车机生态的比较优势,结合产能爬坡情况,不少卖方都预计 2024 年小米汽车交付会超 10 万台(公司自己的交付目标也是确保今年交付 10 万台,管理层的目标是挑战 12 万台),乘以25万人民币的均价,相当于汽车今年至少会为小米贡献250亿营收,而这还只是开始。

01

价值事务所

小米汽车成功率极高

虽然当下国内新能源车渗透率已超30%,国内电动车品牌没有30家也有20家,整个市场“卷得不行”,但自从小米车的消息密集发布以来,资本市场还是给予了正面反馈,2月至今,小米的市值从底部已经飙升了超50%。

所长同市场的看法一致,也认为小米未来有望成为国内新能源汽车最大赢家之一。

虽然小米的车出来得晚,但在造车方面其实已经有多年积累,拥有好几个竞争对手没有或者做得不好的优势。

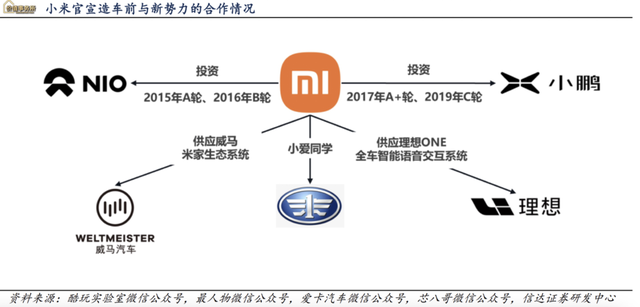

早在2013年,雷军就拜访了马斯克。作为初始投资人,雷军同李斌创办了蔚来,2015、2016 年,雷军创办的顺为资本分别参与了蔚来的 A、B 轮融资,2017 参投小鹏汽车的 A+轮融资,2019 年小米集团参投小鹏汽车的 C 轮融资,小米最早开始就在投资小鹏和蔚来,然后一边投资一边向小鹏和蔚来学习,作为供应商,小米为威马汽车提供米家生态系统,以及为理想提供理想 ONE 的全车智能语音交互系统。

总之,通过小米本身的战投部门以及雷军的顺为资本,小米的投资基本覆盖了汽车的各个领域以及所有的关键部位。

在供应链端,小米已经实现了闭环,其将供应商分为两类,对于传统的汽车部件,包括很多和油车通用的部分,采用外部供应商合作制;对于智能化和电动化部分等核心零部件,小米则会投资。比如提供主要产品之一的新能源汽车电控组件企业苏州奥易克斯,早在2019年,顺为资本就领投了B轮。

虽然汽车与小米其他系列产品的硬件不尽相同,但还是有不少零件/原材料可以共用,这就相当于小米汽车可以较大部分复用小米现有的供应链,无疑可以较大程度地降低成本且更加稳定,这也是为什么小米30万的顶配车却可以实现35-40万车的效果。

此外,在用户使用场景端,小米拥有其余所有车企都不曾拥有的优势。

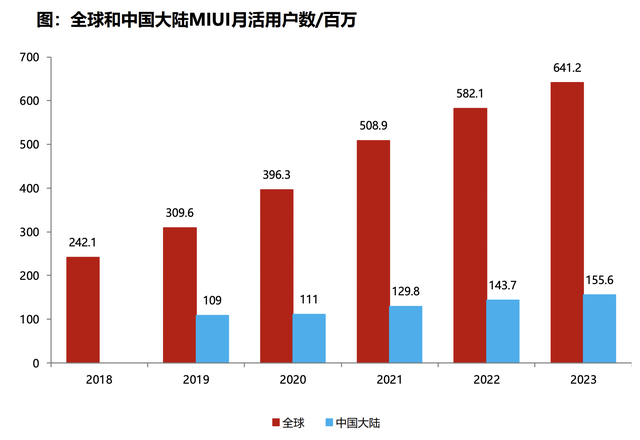

下图为小米全球及中国大陆MIUI月活用户数,小米创立之初便通过社群营销等方式培养了一批粉丝群体,截至2024Q1,全球MIUI月活用户达 6.58 亿,同比+10.6%,中国手机月活跃用户数达 1.6 亿,同比+9.72%。小米手机高端化能力也在稳步迭代中,2023年小米高端智能手机(3000元以上机型)出货量在小米集团整体智能手机出货量中占比已超20%。而且不论手机、IOT还是汽车,都是在小米这一个品牌下面的,小米品牌积累了较高的用户心智。

同时最重要的是,小米拥有PengPaiOS系统,这套系统自2010年起已经研发14年,在小米手机及其他IOT硬件上都已运行多年,能够成功支撑小米手机的高端化(前文提到3k元以上高端机占手机整体出货量的比例已超20%),这充分说明了其自研系统的强大。

由于用的是同一套系统,未来小米汽车可以同小米的其他产品形成非常紧密的连接,待日后万物互联时代到来,优势便会尤其明显。

最后,渠道方面,小米汽车也可以复用部分小米系列产品的渠道。截至2024年4月, 小米集团共有12060家线下门店,包括小米之家专卖店/授权店/专营店5993家+小米之家直营店281家+服务网点1595家+授权体验店/专区4472家,其中小米之家多数门店都设立在核心商圈。

虽然小米当下的门店大多都很小,装不下汽车,但根据小米的说法,部分较大的门店可以放小米汽车,当然也会重新开辟专门的汽车门店,已经拥有小米之家线下门店经营经验和一帮成熟加盟商的小米,开汽车门店也会比其他同行更有经验,不论是店门设计、找位置、找加盟商……截至2024年4月4日,小米汽车总共76个门店,覆盖30个城市。

考虑到小米在智能化系统、供应链、To 消费者渠道、品牌口碑、资金(丰富的投资储备)等多方面的优势,所长认为,小米汽车的发展前景非常值得关注,未来国内乃至全球新能源汽车的头部品牌阵营,大概率会有小米一个位置,小米自己的目标也是用15年到20年成为全球前五的车厂。

02

价值事务所

小米看头十足

前不久,小米交出了2024Q1成绩单,亮点真是不少。实现营收 755.07 亿元, 同比+27.0%,环比+3.1%;经调整净利润 64.91 亿元,同比+100.8%,环比 +32.2%,经调整净利润创历史新高。

分业务看,2024Q1手机端营收 464.8 亿元,同比+32.9%,环比+5.1%;毛利14.8%,同比+3.6pct。出货量方面,据 canalys 的数据,24Q1,小米全球智能手机出货量达 4060 万台,同比 +33.7%,远高于全球出货量 9.8%的同比增速,市占率 13.8%,连续 15 个季度稳居全球前三。值得一提的是,高端智能手机出货量占比同比+1.4pct 至 21.7%。

小米在手机方面已经实现从比较低端的红米系列发展到现在最高端的小米 mix4 系列,完成 1000 到万元的全覆盖。

基于2023以及2024Q1的出色表现,公司对2024的展望是,增长目标远高于行业增长速度,并且这个增长要是全品类、全市场的增长,拉低与苹果三星的差距。

IoT 业务营收 203.7 亿元,同比+21.0%,环比+0.1%;毛利率 19.9%,同比 +4.1pct,环比+6.0pct,创历史新高。

虽然这块业务当下营收较少,毛利也不高,但拉长视角看,所长认为它是比手机更核心的引流逻辑之一。或者说,小米的手机、IOT其实都不是拿来直接赚钱的,而是持续吸引消费者的抓手,最终通过高毛利的互联网业务变现。

公司互联网业务营收 80.5 亿元,同比+14.5%,环比+2.1%;毛利率 74.2%,同比+1.9pct。

消费者消费小米手机的能力是有限的,可消费IOT产品的能力却是无限的。想让苹果、三星等手机用户换成小米手机有难度,但苹果、三星等手机用户使用小米IOT设备的难度却不大,甚至买了一个还能买2个、3个、N个。截至 2023 年底,公司 AIoT 平台已连接设备数(不含智能手机、平板及笔记本电脑)同比增长约 26%至 7.40 亿,正是因为有数量更庞大的IOT用户,才能给小米互联网业务导入更多的流量。

当下,小米的这种模式也开始被苹果等友商模仿,充分说明小米模式的正确性,而未来,小米车必然也会成为小米互联网业务的一个重要流量入口。

别的互联网企业需要花钱去买流量,而小米的流量来源甚至还能给公司赚钱(手机、IOT等硬件),小米模式的的确确是很巧妙的。也正是因为小米并不靠硬件赚钱,只当成赚流量的工具,反而可以给予用户最极致的性价比,从而让越来越多的人开始消费小米成为其互联网用户。

把这点想明白了,小米的底层逻辑自然而然就通顺了。

在高毛利互联网业务以及手机高端化进展顺利的带动下,小米整体毛利创下新高达22.3%,同比+2.8pct,环比+1.0pct。

本文作者可以追加内容哦 !