三哥是中线波段死多头,昨日周五低位胜蓝股份全部横切神宇股份,逻辑不变,重仓浮亏-20+%也不变,挨了不少喷……

挣钱的你们什么时候走都是对的,但如果是今天追涨明天就割跌的人,三哥最看不起这种人,因为你们根本不清楚自己买进来是为了什么???真的清楚吗???

铜缆高速连接,英伟达高端算力芯片GB200采用的方案,去年被大炒热炒的光模块连接方案的平替。为什么会有平替方案出现呢???且不说性能和性价比之间的区别,几乎所有的大厂都不会把上游供应链集中在一个点,因为大厂要掌握主动权!

GB200已经量产,后续迭代方案也已经公布,周期一年一更,这个系列的算力芯片待2025年产能释放出来后,出货量会占到英伟达总出货量的40%-50%,这是黄仁勋说的,不是三哥说的……

对比去年光模块连接的走势,cpo三强中际旭创,新易盛和天孚通信(初期是剑桥科技),只能说每次大回踩都是新的介入机会~目前铜缆高速连接三傻沃尔核材,神宇股份,胜蓝股份,逻辑一致,都是给安费诺供应铜缆线,安费诺为英伟达提供服务~要说铜缆高速连接没有去年cpo那么强,也对!目前来看确实如此。

与其说买的铜缆,不如说间接买的英伟达,买的是未来GB200系列芯片的出货量预期;目前英伟达已经摸到30000亿美金市场,三哥说它还能涨,会奔着打开40000万亿美金的记录去,看空的人肯定不信,这就是个人的观点不同罢了~不看好,你们别来买就好……

神宇股份周一强势涨停,源于上周末一系列来自英伟达利好信息的刺激,足以说明其与英伟达的关联性!周五跳空低杀-10%,看看最近大盘,小盘股,这是情绪被动杀,至少三哥这个死多头是这么看的。

铜缆高速连接后续会怎么走?看核心!

沃尔核材再大跌的概率小,看看北上资金的流入,它对标中际旭创,会受到港仔的亲耐理所应当。神宇股份和胜蓝股份,过去几浪涨势,各有输赢,目前看神宇股份略胜一筹,二者是AB股,一个吃肉另一个也能喝汤的节奏。

就目前铜缆高速连接核心个股和大盘指数的相对位置看,高点回踩近-30%,也跌差不多了!一根止跌十字星后,再出一根大阳线,就又是拨开乌云见青天!!!

喜欢追涨杀跌次日割的请绕道走,挣钱走的请嘴下留情,和三哥同样看好英伟达的请务必坚定逻辑,每日持仓降本,能做t的人都是有水平的人~

三哥还是那句话,眼前除了铜缆高速连接和低空经济,这个市场还能去玩啥???

$沃尔核材(SZ002130)$ $神宇股份(SZ300563)$ $胜蓝股份(SZ300843)$

英伟达30000亿美金只会是新的开始

补充一点,神宇股份是机构票,机构深度介入,你们要说机构都是量化,也没有问题

如果内心动摇了,就去看看英伟达,安费诺趋势有没有彻底掉头向下![[摊手]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot47.png "摊手")

真的假不了,假的也真不了,一切交给时间!

能做的只有这么多了,你们砸吧砸吧

简单来做一道数学题,你会发现神宇股份是一座即将被挖掘的金矿!

背景:

1.英伟达GB200系列机柜已经开启量产,三季度开始放量并交付,至2025年,该系列机柜量占到英伟达总机柜出货量的40%-50%,这是公开可查到的信息~

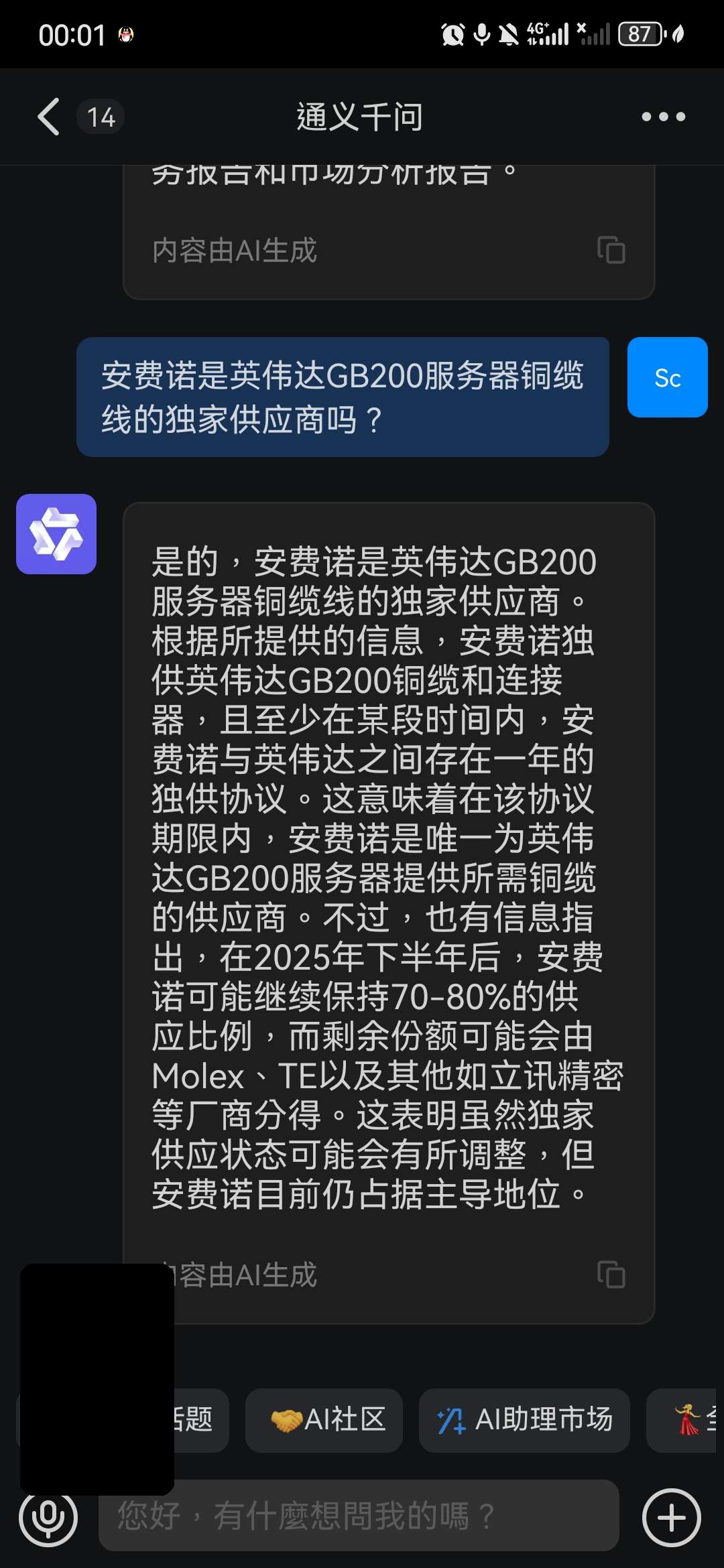

2.英伟达GB200系列机柜生产中所需的铜缆芯连接线,首年将由安费诺独家提供,待产能逐步放量后,才会引入新的铜缆芯线供应商,届时安费诺仍能保留70%左右的份额,这是公开可查到的信息~

3.单台GB200机柜的售价在200万~300 万美元;其中,单台GB200机柜的生产成本中,铜缆芯线成本的占比大概在7%左右,这是公开可查到的信息~

由此:

我们可以采用保守估算法,按照英伟达最新的一季度财报真实数据进行倒推,从而得到未来一年时间铜缆芯线的一个大致需求量~

英伟达今年一季度财报显示,其营收260.44亿美元,销售毛利率78.35%;我们保守计算GB200系列机柜充分放量后的一个自然年内,英业达年营收1000亿美元,那么,按照GB200系列机柜占比40%-50%,按照下限40%计算,可以很保守的得到一个数,【未来一年后,GB200系列机柜的营收将达400亿美元的规模】

400亿美元,我们再通过英伟达78.35%的销售毛利率可以很保守地算出,这么多机柜的制造成本大概在86.6亿美金;其中,铜缆芯线成本的占比大概占7%,从而可以得出铜缆芯线的所需规模在6.062亿美金。

6.062亿美金,这就是安费诺未来一年来自于GB200系列机柜的营收;同样,我们再根据安费诺最新一季度的财报数据,其33.44%的销售毛利率,可以推算出,创造6.062亿美金的这部分营收的制造成本大概在4.039亿美金~

【4.039亿美金,这就是安费诺上游铜缆芯线供应商未来一年的大概营收规模】

神宇股份作为安费诺上游铜缆芯线的最核心供应商,其占比70%不夸张吧~

那么,未来一年时间,神宇股份为安费诺供应铜缆芯线,将收获大约3亿美元的营收,换算成人民币就是21亿左右的规模~

总结:

以上推算方式不是很合理,但基于忽略英伟达营收规模高速增长的预期,最终得出的这个结果可以说也是非常保守的!!

21亿左右的营收规模,叠加现有的业务营收,神宇股份在一年后的年营收有望突破30亿,至于利润会达到多少?交给你们去算吧哈哈哈~

虽然冲高回落了,但也已经感动落泪![[哭]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot5.png "哭")

本文作者可以追加内容哦 !