6月6日,蔚来汽车发布2024年第一季度财报。至此,造车“三小龙”今年一季度财报齐了。

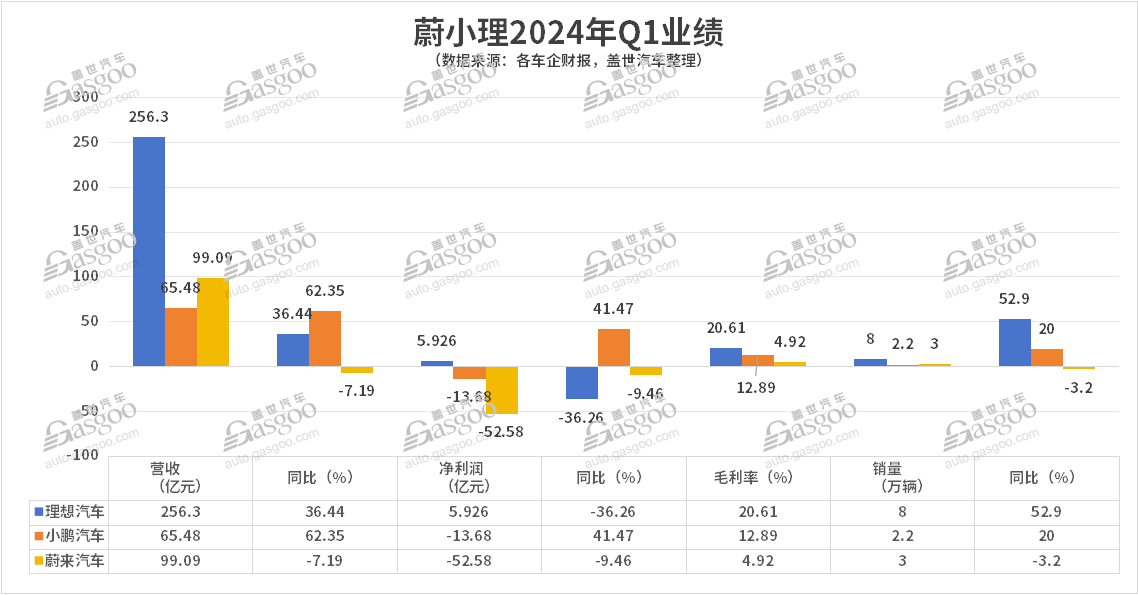

对比三家车企财报数据,从销量到营收、盈利等各方面,理想毫无悬念远超蔚来和小鹏。但从营收、净利润增幅来看,小鹏却脱颖而出。而蔚来报告期内业绩承压,营收、净利润、销量等均有所下滑。

理想盈利收窄,蔚来亏损扩大

今年第一季度,理想报告期内营收256.3亿元,同比增长36.44%;销量方面,理想一季度累计销量为8万辆,同比增长52.9%。但是,理想面临增收不增利的问题,今年一季度净利润同比下滑36.26%至5.93亿元。

本季度盈利短期承压,理想解释道,主要是一季度定价策略变化导致平均售价降低。另外,理想一季度经营亏损5.8亿元,对应经营利润率为-2.3%。这主要是因为费用支出提升。其中,销售、一般及管理费用高达29.78亿元,较去年同期增长81%;研发费用为30.49亿元,同比增长64.6%。

图片来源:理想

再看蔚来,今年一季度财务数据全面下滑。营收为99.1亿元,同比下滑7.19%;净亏损52.58亿元,同比减少9.46%。报告期内累计销量同比下滑3.20%至3万辆,低于原本的销量预期。

蔚来一季度汽车销售额83.8亿元,同比下滑9%。据悉,从3月份开始,蔚来将产品升级到了2024版本,同时对旧车型进行了降价促销,导致第一季度平均售价下降,车辆毛利率从去年四季度的11.91%降至9.2%。

与此同时,渠道扩张令销售费用增长较预期高。蔚来一季度销售及一般行政费用上升22.5%至22.97亿元。

小鹏净利润虽然依旧处于亏损状态,为负13.68亿元,但盈利能力明显改善,较去年同期增长41.5%。同时,营收和销量也实现了两位数的增长。

小鹏收入增长表现亮眼,主要受益于高价值量车型放量,以及与大众合作的加速推进。财报显示,小鹏报告期内服务及其他收入为10亿元,同比增长 93.1%。这笔收益主要来自其与大众集团进行平台与软件战略技术合作有关的技术研发服务。

与此同时,小鹏毛利率为12.89%,同比增长11个百分点。这主要由于成本降低及车型产品组合改善所致。但是,部分增长被小鹏P5相关的存货减值及采购承诺的亏损所抵消,该事项对汽车毛利率产生3.2个百分点的负影响。

都很看好二季度

尽管一季度业绩不尽如人意,但蔚小理对于二季度都抱有信心。

由于第一季度销量增速放缓,加上纯电车型MEGA市场表现不及预期,理想近期对内部组织架构进行了大规模调整,并裁减了超5000名员工。与此同时,理想推迟了纯电动车发布计划。此举是为保证理想今年的盈利能力。也是为纯电产品的发布做好前期准备,比如充电网络的建设等。

图片来源:小鹏

随着第二季度理想L6的爬坡,理想市占率有望进一步提升。海通国际分析师认为,理想根据新的增长目标,在过去两个月已进行价格体系和组织架构调整,更注重运营效率,预计调整会从第二季度起产生初步影响。

民生证券分析师预计,理想今年二季度汽车交付量预计在10.5万辆-11万辆之间,同比增长21.3%-27.1%;对应的收入约为299亿-314亿元,同比增长4.2%-9.4%。

蔚来也表示,二季度业绩有望超预期。昨日的电话财报会议上,蔚来称毛利率会在第二季度恢复至两位数,并在此后继续提高。二季度销量也有明显提升,蔚来4月销量突破1.5万辆,5月达到2万辆,创历史新高。

蔚来预计,二季度交付量约为5.4万辆至5.6万辆,同比增长129.6%至138.1%;营收预计为165.9亿-171.4亿元,同比增长89.1%-95.3%。“每月3万辆规模,这是蔚来品牌在中国市场的目标。”蔚来如是说。

图片来源:蔚来汽车

交银国际认为,随着二季度的销量环比改善,规模效应下,蔚来汽车毛利率应会重回双位数。同时新增订单维持强劲,BaaS方案优惠和促销有望支持蔚来月销量维持在2万辆水平。在其看来,乐道品牌将成为蔚来下半年主要驱动因素。

展望小鹏汽2024年第二季度,预计交付约2.9万-3.2万辆,同比增长 25.0%-37.9%;总收入75亿-83亿元,同比增长48.1%-63.9%。另外,随着端到端大模型量产上车,小鹏城市智能驾驶加速落地。预计到今年三季度,将实现“全国都能开,每条路都能开”。

下半年,小鹏将发力大众市场。6月,小鹏Mona系列首款A级纯电轿车将亮相,并于三季度上市并规模交付。民生证券认为,目前小鹏销量压力主要来源于产品周期的弱化,今年三季度开启的新品周期有望改善销售,带来销量和业绩的双重提升。

从销量和业绩来看,蔚小理造车“三小龙”发展虽然都面临着问题,但整体较为健康稳健,是业内关注的重点。

本文作者可以追加内容哦 !