俗话说“黄金时代是在我们的前面,而不在我们的后面”。

我国新兴行业一直走在产品研发的道路上。最典型的就是芯片和创新药物。

我国芯片的研发开始算是比较早的,像是澜起科技、兆易创新、佰维存储等企业都实现了一定的技术突破,最近热度也是居高不下。

而创新药企虽然大多数都在亏损,但是像迈威生物、神州细胞、迪哲医药、艾力斯的毛利率能到95%,一旦后期产品落地,便有望实现数倍的回报。

成熟行业才是更应该值得关注的。毕竟太成熟虽然给企业带来稳定营收,但也扼杀了成长的空间,能够实现创新才是长久发展的杀手锏。

最典型的就是白酒行业,像贵州茅台、古井贡酒等,未来成长空间比较有限。而工程机械也是我国起步较早,较为成熟的行业之一,目前已经形成近万亿的市场规模。

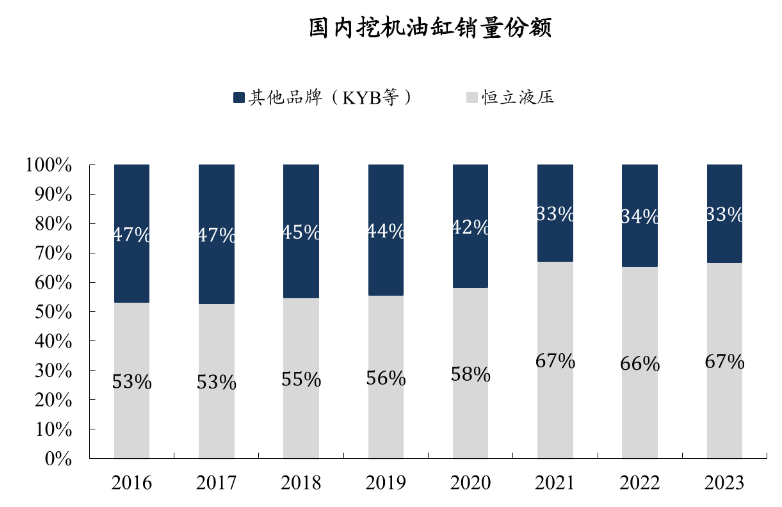

我国工程机械相关企业也在不断的进步。最典型的要数我国最大的机械液压企业,市占率达到67%,也是唯一一个同时给国内四大挖掘机龙头(三一重工、柳工、徐工、山东临工)提供专用液压油缸的供应商--恒立液压。

一个公司的长期发展的潜力首先体现在业绩上。

2008年-2021年,恒力液压把握行业景气周期,实现挖掘机领域液压件进口替代,成长为具备全球竞争力的国际液压件龙头。

2022年-2023年行业进入下行期,恒立液压积极开拓新赛道,2023年实现营收89.85亿元,同比增长9.61%;实现净利润24.99亿元,同比增长6.66%。

2024年第一季度,恒立液压实现营收23.62亿元;净利润6.02亿元,与去年同期相比稍有下滑。

究其原因,一方面,还是受到工程机械周期下行的影响。另一方面,一般恒力的订单都在4、5月份,要持续跟踪公司半年报订单放量情况。

但总体来看,恒立液压实现了周期逆增长,发展实力极为强劲。

恒立液压长期发展的看点在何处呢

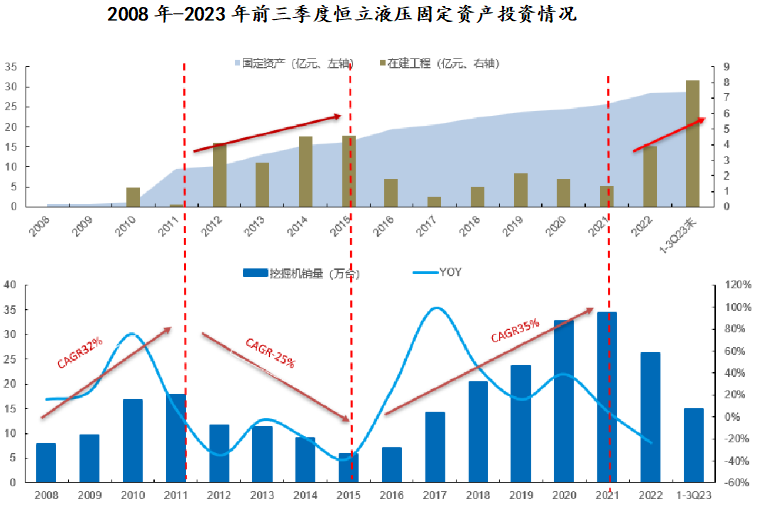

这一点可以从公司固定资产投资情况中反映出来。值得关注的是,恒立液压特别喜欢在行业低谷期进行逆势投资,从时间轴上来看,主要分为两块业务。

一是液压泵阀,实现国产替代

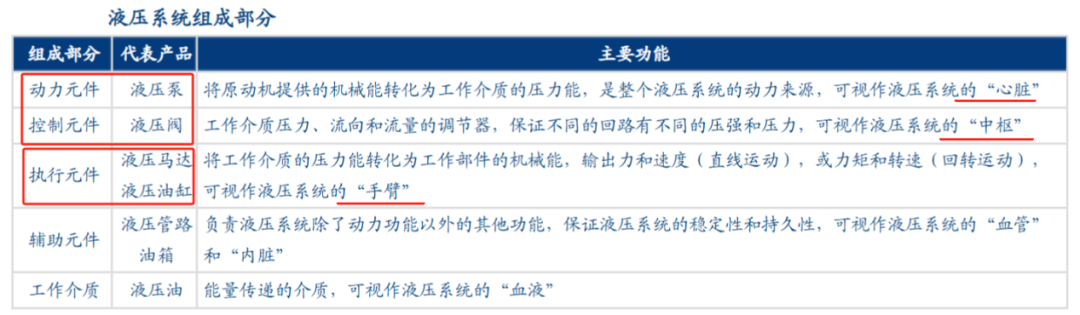

液压系统广泛应用于机械传动,效率优势明显。液压系统主要由以下五个部分组成。

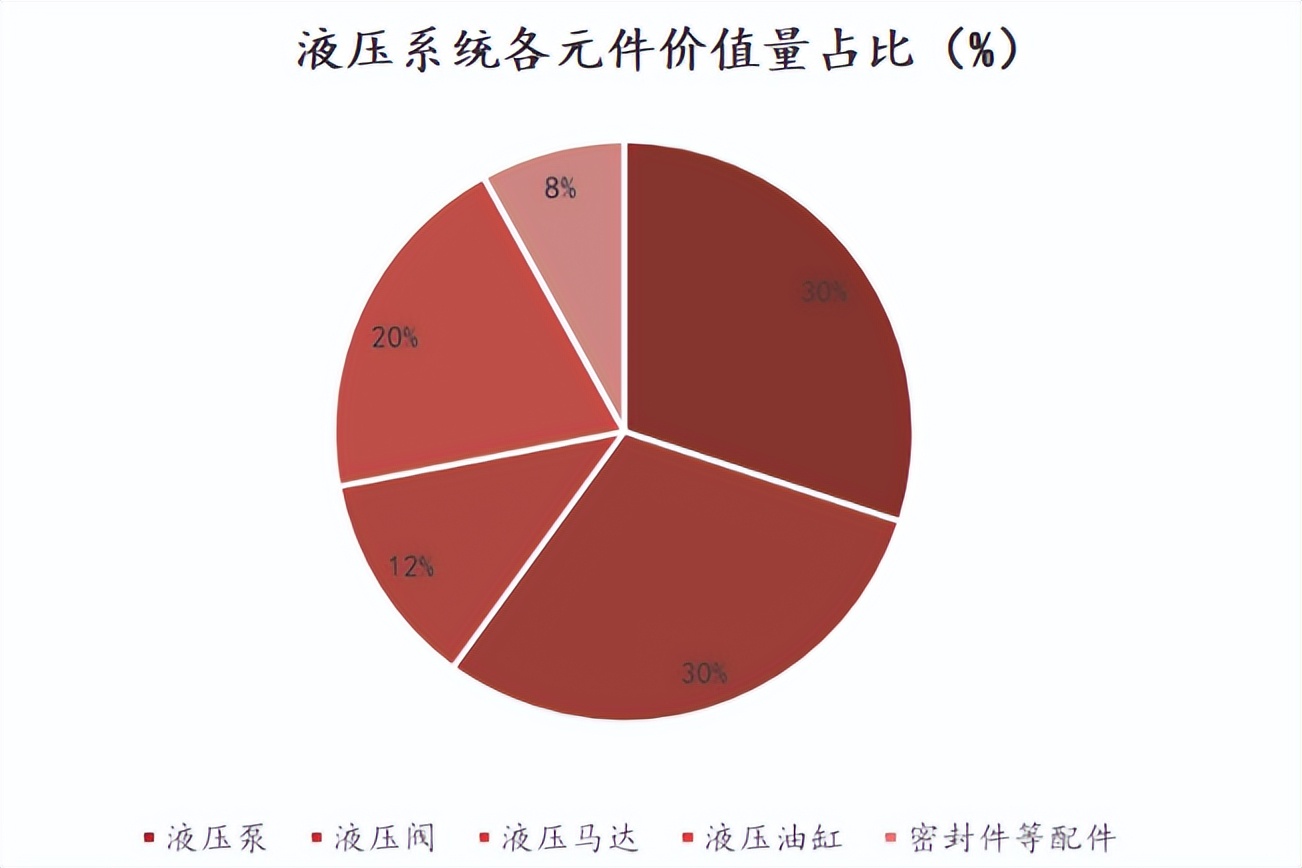

从各元件价值量来看,马达油缸价值量占比32%左右。而属于液压泵、液压阀充当心脏作用,价值量合计占整个液压系统的60%。

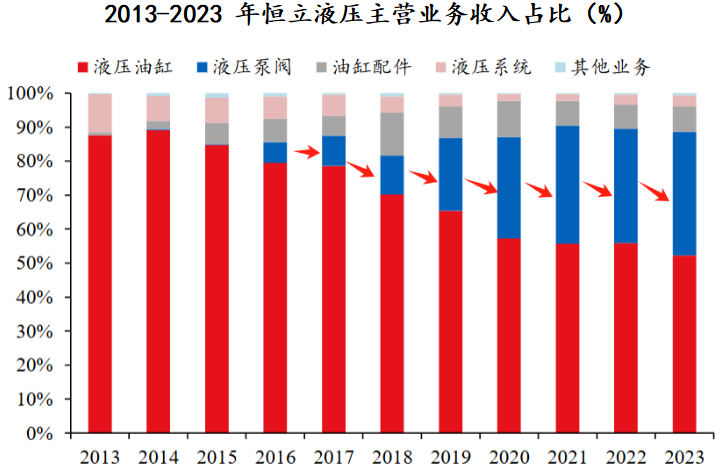

恒立液压一直是我国液压马达和油缸的龙头企业。随着2014年泵阀工厂投产,恒立液压泵阀业务收入迅速攀升。

2023年,公司泵阀业务实现营收32.68亿元,营收占比已达36.38%,抢占了日本川崎95%以上的中小型泵阀市场份额,加速了国产替代的进程。

恒立液压在液压件行业已经耕耘十几年,上个周期凭借液压泵阀逆势发展,国际地位进一步提升。本次周期来看,恒立液压最有看点,也是发展空间最大的业务是--滚珠丝杠。

二是布局滚珠丝杠,拓展人形机器人

特斯拉机器人躯干共有28个关节,旋转关节和直线关节各14个。而其中大多数都运用了丝杠作为高性能线性传动机构。

丝杠的作用就是将旋转运动变换为直线运动(或相反传递),按照结构主要分为滑动丝杠、滚珠丝杠和行星滚柱丝杠。

滚珠丝杠和行星滚柱丝杠传动效率可以达到90%以上,是目前主流的应用方式。两者的区别在于行星具有更高的承载力。

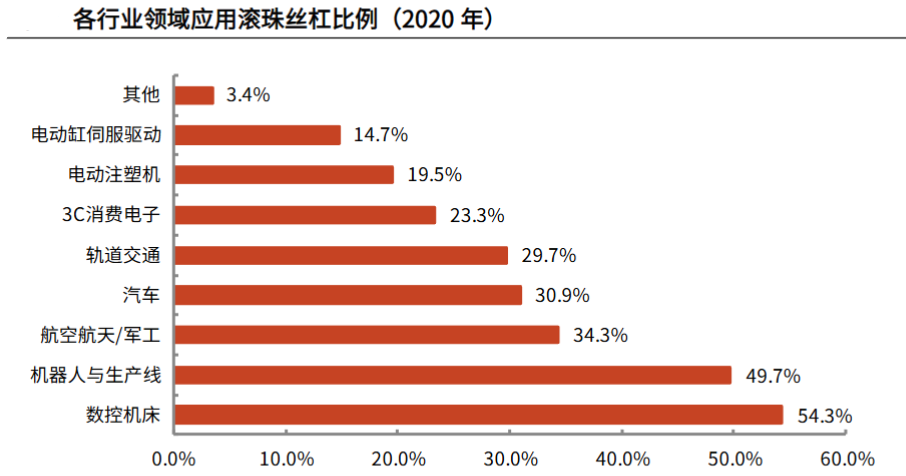

滚珠丝杠不仅应用于人形机器人及其生产线上,还广泛应用于数控机床、汽车、消费电子等高精度产业。

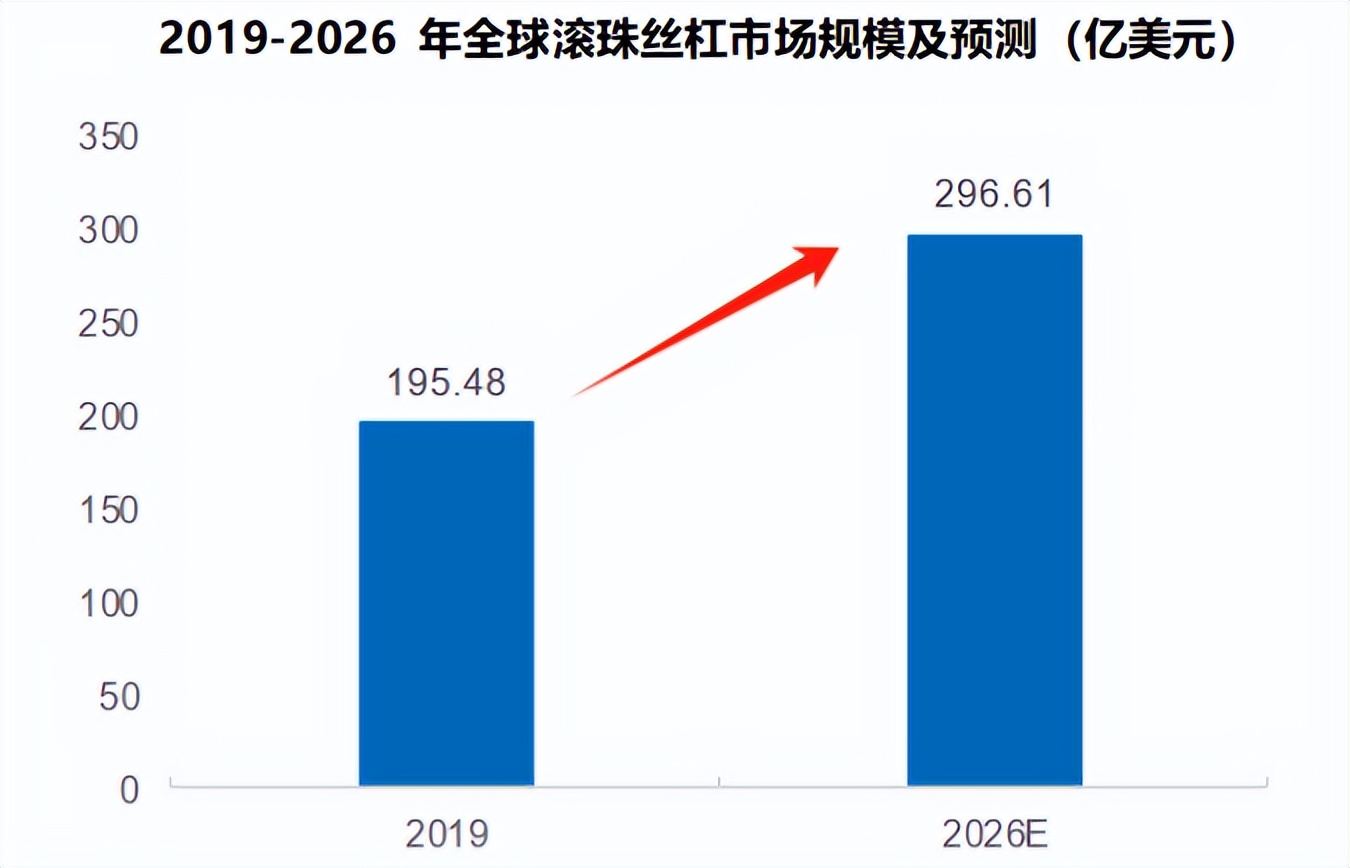

预计到2026年全球滚珠丝杠市场规模将达到近300亿美元,其中,亚太地区市场份额占比将增长至46.64%。

而由于在精度、可靠性等技术领域未完全突破,国内企业在滚珠丝杠领域占有率仅为25%。

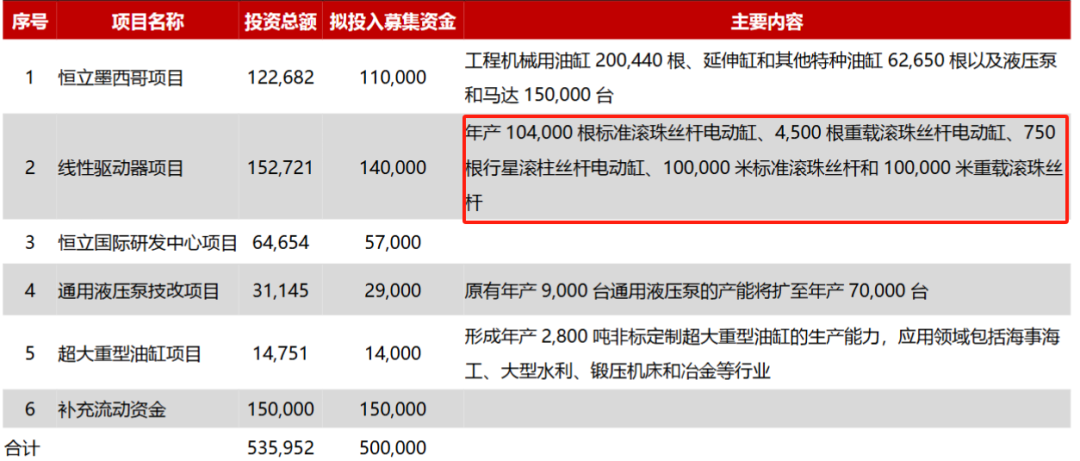

2021年9月,恒立液压募资50亿元用于投资建设墨西哥项目,其中超过15亿用来布局丝杆业务。

预计在2024年第二季度陆续投产之后,将为公司带来新的业务增量,加速丝杠国产替代的进程。

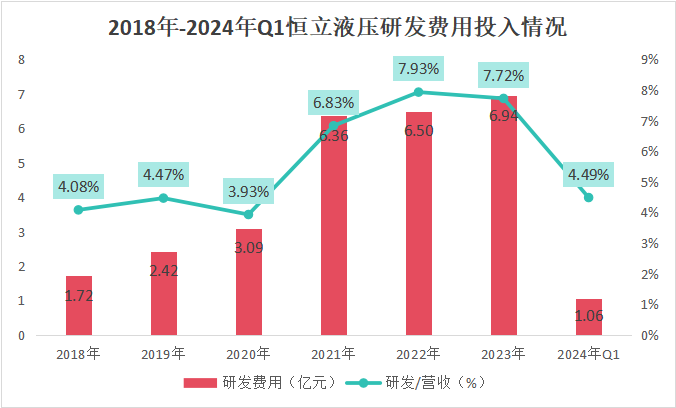

恒力液压能够持续创新,离不开公司超高的研发投入。

上市以来,恒立液压累计投入研发费用近20亿元。2023年,公司研发费用在营收中占比为7.72%,甚至赶超新易盛、工业富联等一众芯片龙头。

反映在财务数据上,恒立液压主要有两大核心优势:

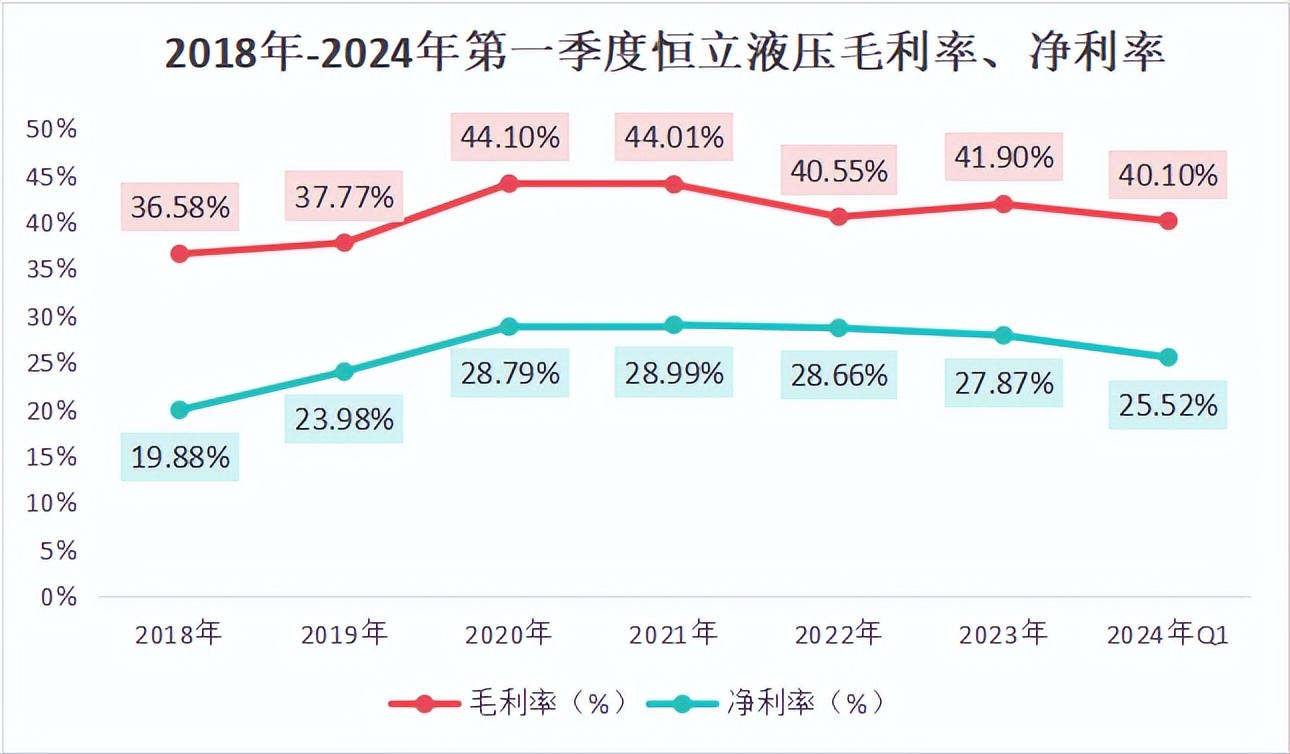

1、盈利能力

恒立液压利率水平不断提高。毛利率一直维持在40%左右,净利率维持在25%以上。

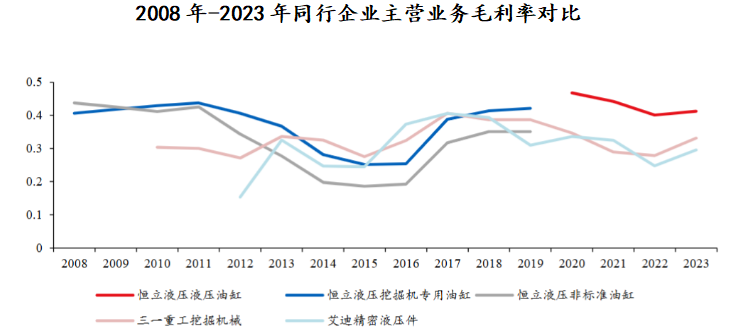

恒立液压主营业务为液压油缸,对比公司油缸业务与三一重工挖掘机械、艾迪精密液压件业务毛利率情况我们发现,公司盈利能力要远远高于同行企业。

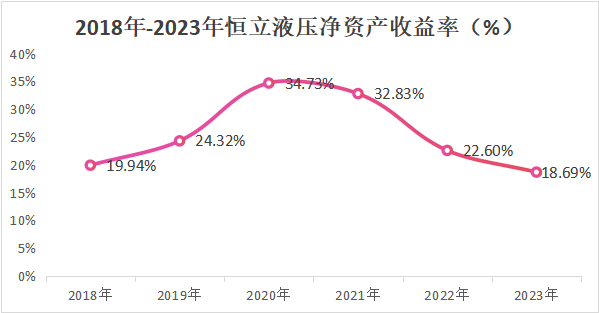

净资产收益率是衡量一个企业盈利能力的核心指标。

筛选近六年以来,ROE保持在15%以上的工程机械企业仅有三家,分别为同力股份、浙江鼎力以及恒立液压。

2020年恒立液压净资产收益率达到34.73%,甚至赶超同期的贵州茅台。后面随着行业周期下行,公司ROE随之下降,但仍然保持在18%以上。

2、运营能力

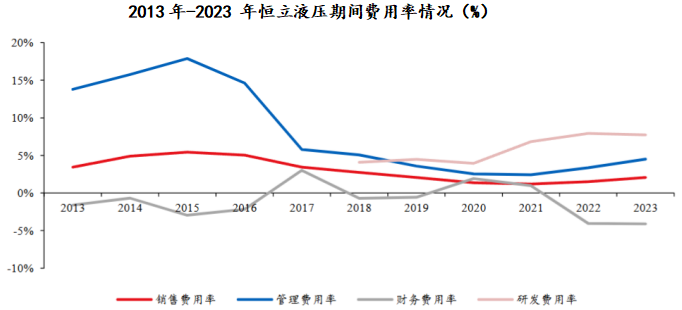

一方面,超强费用管控能力

恒立液压内部管控能力不断增强。2015-2021年公司管理费用率逐步下降。2021年后,行业下行,公司收入波动,导致期间费用率有所提升。

2023年恒立液压销售费用率、管理费用率、财务费用率分别为2.07%、4.50%、-4.10%,成本得到有效控制。

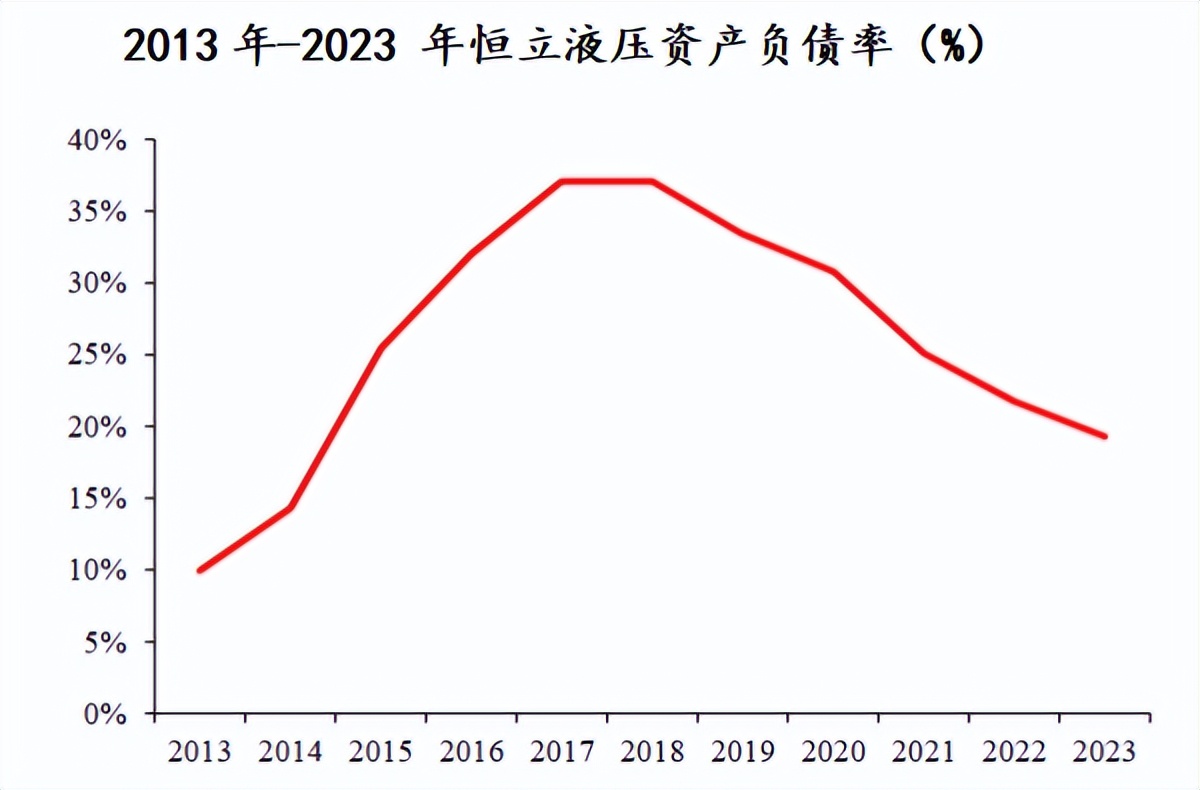

另一方面,偿债能力出色

过去伴随产能扩充、行业拓展等需要,2013年-2018年期间恒立液压资产负债率逐步提升,而后公司负债率稳步下降,2023年已经下降至19.29%。

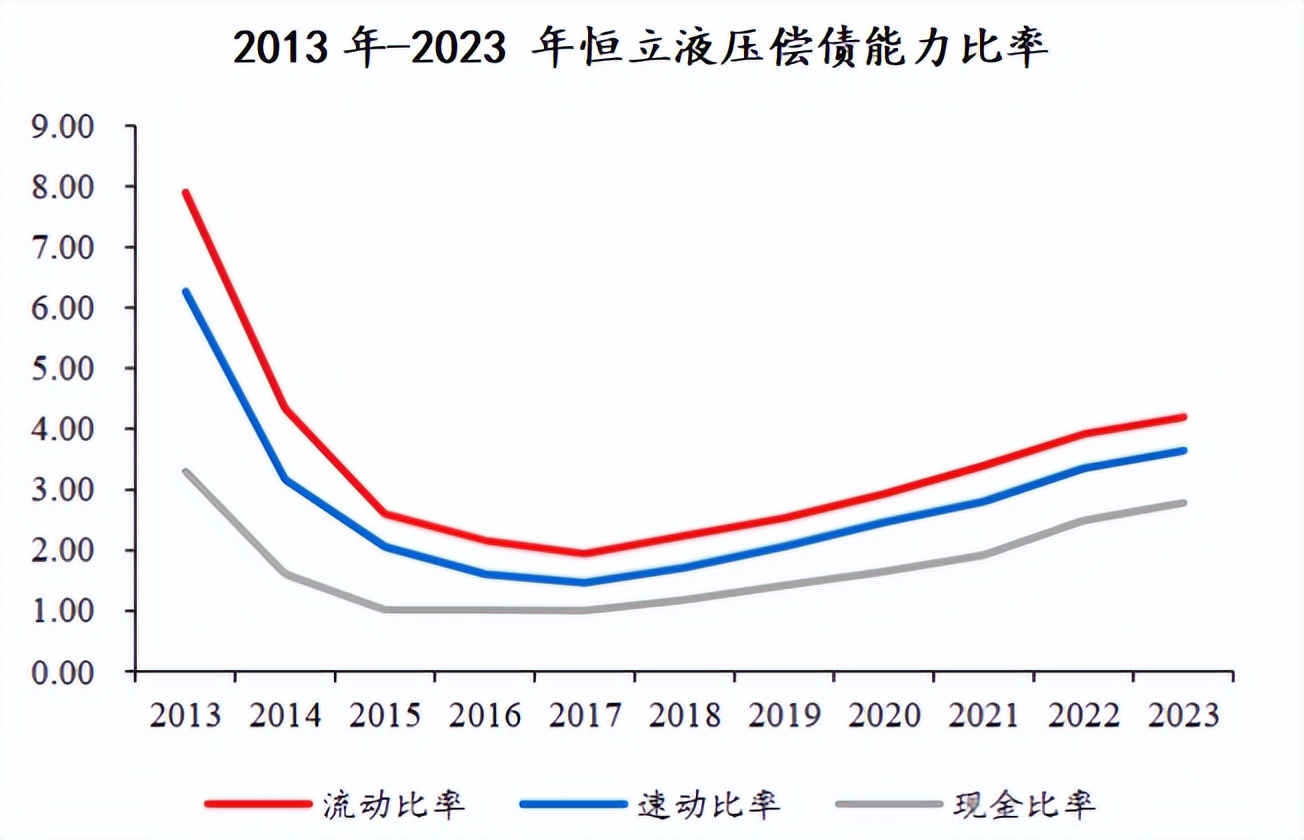

2011年,恒立液压上市使比率大幅增加,之后趋于正常,近几年逐渐提升,2023年流动比率、速动比率、现金比率分别达到4.19、3.65和2.79,保持高位。

此外,目前来看,恒立液压还具有一定的估值优势

第一,横向对比

统计恒立液压2019年-2024年的市盈率,6月7日恒立液压滚动市盈率为27.91倍,处在30%以下的区间,属于被低估状态。

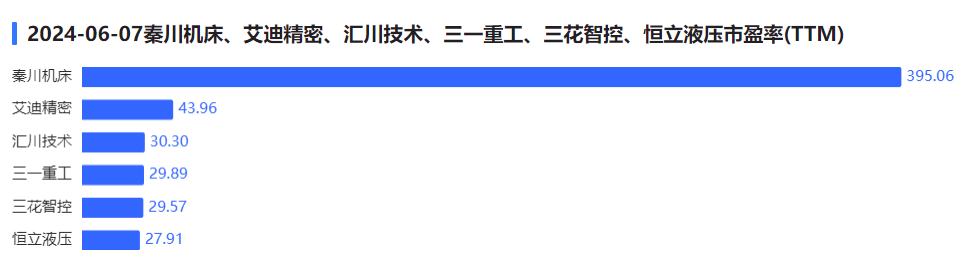

第二,纵向对比

截止到2024年6月7日,同行业企业秦川机床滚动市盈率为395.06倍、艾迪精密为43.96倍、汇川技术为30.3倍、三一重工为29.89倍、三花智控为29.57倍,恒立液压也处在低位。

总的来说,恒立液压是我国液压元件的绝对龙头,公司不断进行产品进步,加快国产替代化进程。未来随着公司技术突破、基地投产,滚珠丝杠业务还有广阔的成长空间,并且现在公司处在估值底部,有望实现业绩和估值的戴维斯双击。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

本文作者可以追加内容哦 !