今天财报翻译官将分析一家我国歼击机领域中的龙头企业,它就是中航沈飞。公司不仅被称为中国歼击机摇篮,还先后研制生产了从一代机到五代机的全谱系战斗机,为我国航空的发展作出了重大贡献。

除此之外,这家企业还能生产民用航空零部件,公司生产的零部件广泛用于国产大飞机C919、空客、波音、庞巴迪飞机的转包生产上。

目前,这家企业的前十大流通股东累计持股占流通股的比例竟高达75%,这说明其筹码非常集中。

通过分析公司的财报后翻译官发现,这家企业最大的亮点在于,管理层不仅重视研发,还十分注重人才培养。

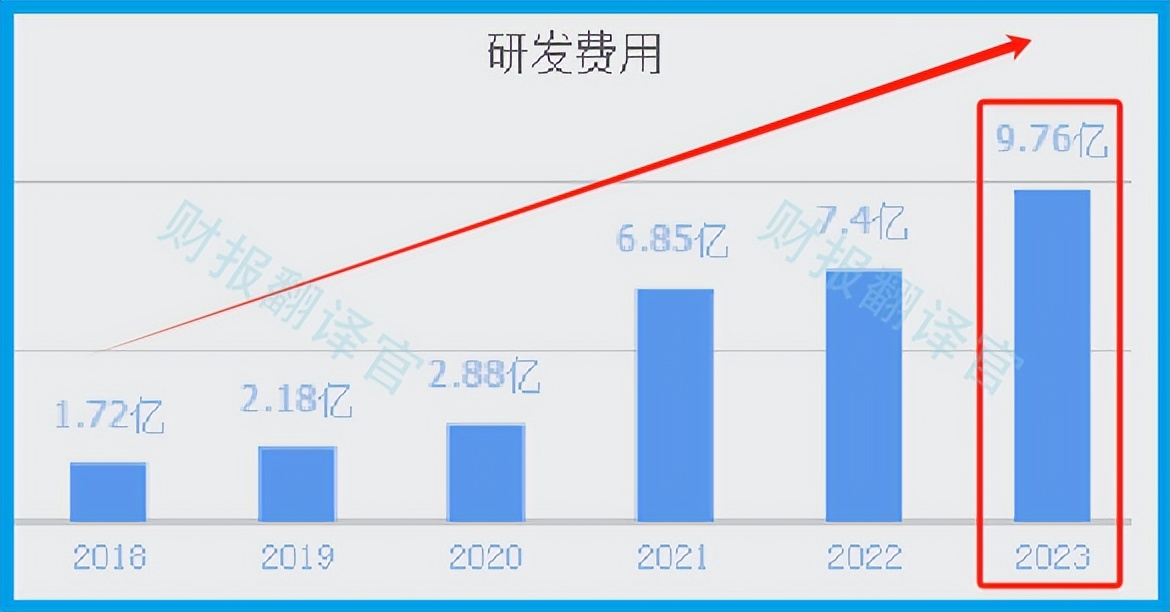

从2018年开始,公司的研发费用已经连续6年实现了增长,并在2023年以9.76亿元的研发费用创出了历史新高。

值得注意的是,在2023年这家企业全年的净利润为30.07亿元。这说明公司把超过30%的净利润都用在研发上了,这足以证明管理层对研发的重视程度。

上面看过了公司的研发,下面我们再来分析一下这家企业每年为员工支付薪酬的情况。

从2016年开始,公司每年为员工支付的薪酬已经连续8年实现了增长,并在2023年以51.08亿元的薪酬创出了历史新高。

薪酬连续增长并且创出历史新高,说明这家企业正处在高速发展期,每年都在招兵买马,向外扩张。

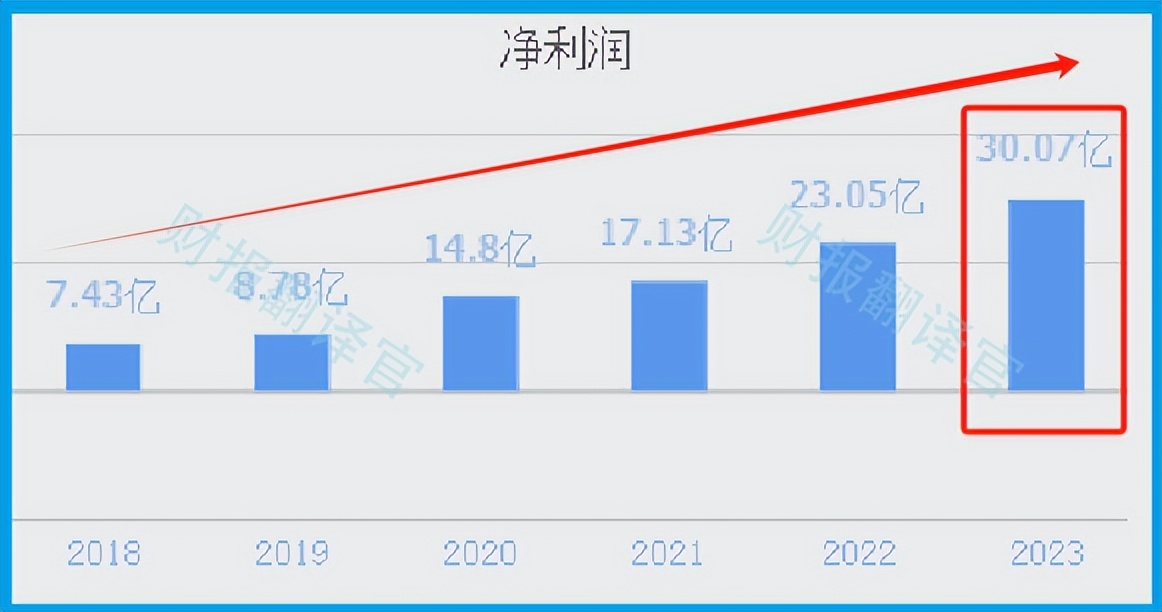

而正是因为管理层注重人才与研发,才使得这家企业的净利润连续出现了增长。

从2017年开始,公司的历史净利润已经连续7年实现了增长,并在2023年以30.07亿元的净利润创出了历史新高。

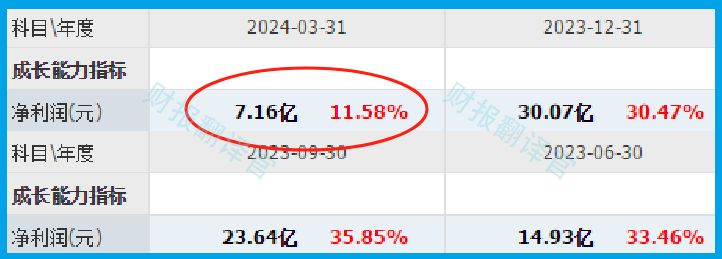

而到了2024年,这家企业只用了一个季度的时间就完成了7.16亿元的净利润,同比增长了12%。

公司目前的净利润在国防军工概念板块395家上市企业中排名第3位,这个名次非常高,说明其规模相对来说很大。

除了净利润出现了增长以外,翻译官还发现在今年第一季度,公司还扩大了产能。

目前,这家企业有一个生产项目正在建设中,但是由于军工企业属于涉密单位,所以并没有公布项目的名称和预计投资总额。因为这个项目的期初投资金额为12.7亿人民币,所以翻译官猜测这个项目预计投资总额应该在30亿左右。

在和公司的现有产能进行对比后翻译官发现,如果这个在建项目都能竣工的话,这家企业的产能,也就是生产歼击机的能力将提高60%以上。

因为这家企业生产的是歼击机,客户为军方,所以公司的产能提高后,净利润一定会出现增长。

在本文的最后我们再来分析一下这家企业的市盈率和市净率这两个指标,并判断出公司的估值情况。

2024年第一季度,这家企业的市盈率为40倍。这说明如果管理层把每年通过销售歼击机赚到的利润都分给股东的话,股东需要40年就能回本。

而公司目前的市盈率在国防军工概念板块395家上市企业中,从低至高排列位居第103位。这个名次比较高,说明如果按市盈率的口径,公司的估值相对来说比较低。

上面看过了公司的市盈率,下面我们再来分一下这家企业的市净率。

2024年第一季度,公司的市净率为7倍,这说明这家企业目前的市场价格是其成本的7倍。

而这家企业的市净率在国防军工概念板块395家上市公司中,从低至高排列位居第387位。这个名次比较靠后,说明如果按市净率的口径,这家企业的估值相对来说比较高。

通过上述分析我们了解到,在2024年第一季度,这家企业的净利润出现了增长,并且管理层还扩大了产能,提高了生产歼击机的能力,所以翻译官猜测公司今年净利润的增长甚至创出历史新高都将是大概率事件。

而由于这家企业市净率的排名比较低,所以翻译官个人认为公司的估值略偏高,但是未来依然具备成长性。

在下周,如果市场持续出现调整,并且军工板块也偃旗息鼓的话,那今天分析的这家企业也不会有所表现,这点是需要我们注意的。

如果把上市公司的基本面,从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为这家企业能维持C级的水平。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !