1、列出佛子矿业主产品占比:锌精矿0.48/1.25,铅精矿0.57/1.25,铜0.2/1.25。银很少懒得算。

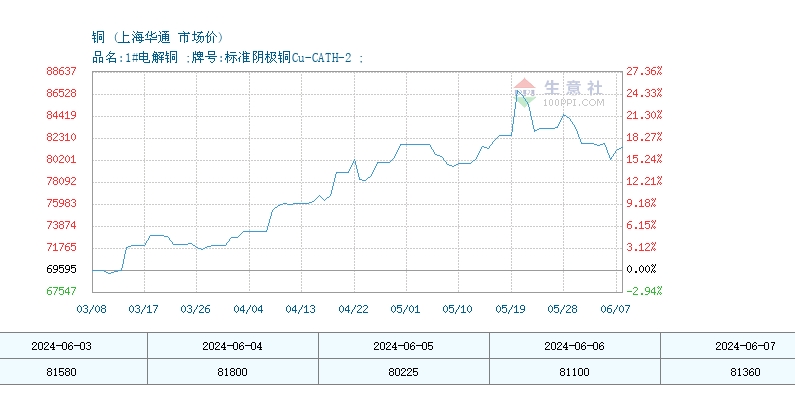

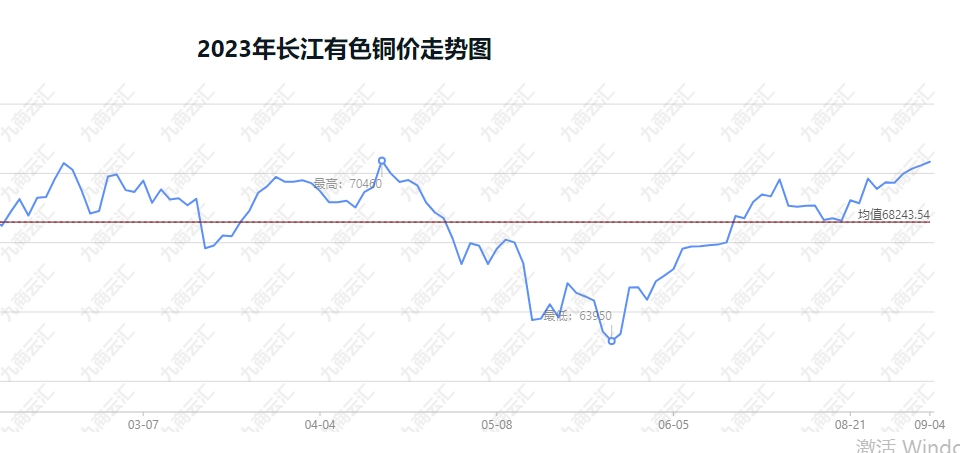

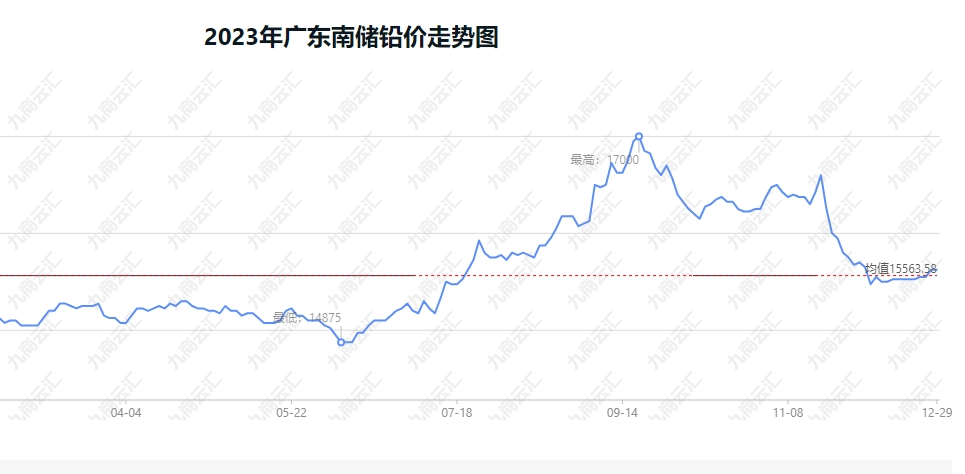

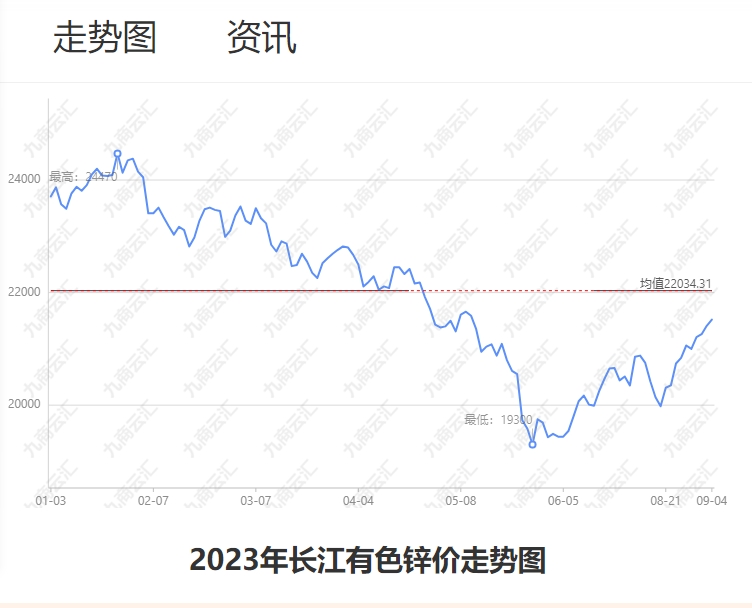

2、锌铅铜23年均价与24年价格见图(本次计算不考虑后面是否降息再涨价,仅以平均数计算):锌—23500/22000,铅—17500/15500,铜—80000/68000。

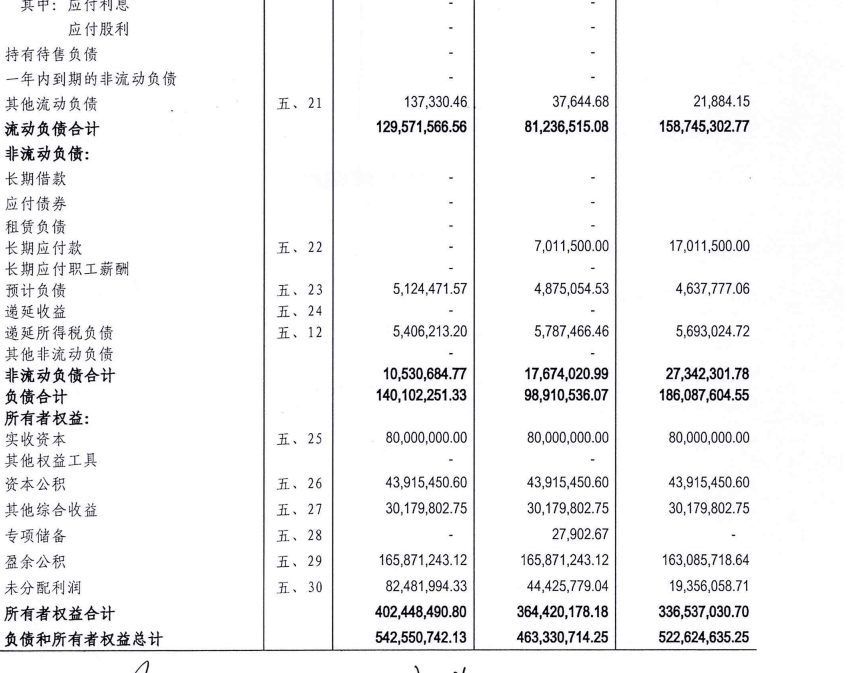

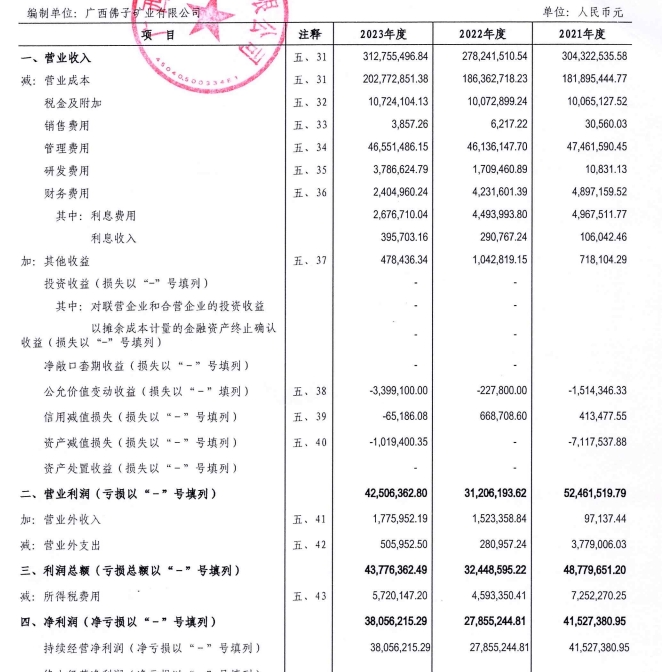

3、账面数据:公积金不算入沉积资金(就当搞建设了),未分配利润8200万,收购资金5.2亿,23年净利润3800万(实际23年出矿量跟21年差不多,未满产,有兴趣的朋友可以自行查看21年利润及产矿数据)。

那么她的pe=(52000-8200)/(3800*(23500/22000*0.48/1.25+17500/15500*0.57/1.25+80000/68000*0.2/1.25)=10.4倍Pe。

4、本次评估数据为23年8月31日结论;本次产品价格比现有锌铅铜市场价格要低;本次收购为现金收购,不会摊低股本收益;在降息通胀预期下,10倍Pe的矿产资源是否合适,你们自己想吧。

5、另外还有2个矿,也要注入,大股东股份占比很高了,估计也是要现金收购。懒得列数据了。

追加内容

本文作者可以追加内容哦 !