端午假期前一天,也就是6月7号,一则黑龙江男子实名举报中国人寿的小视频迅速走红网络。果然只要说保险是骗人的,就会有流量。其实骗人的从来不是保险,而是人,在保险行业中,客户欺骗保险销售的案例要远远远远超过保险销售欺骗客户。

先看小视频的核心内容:

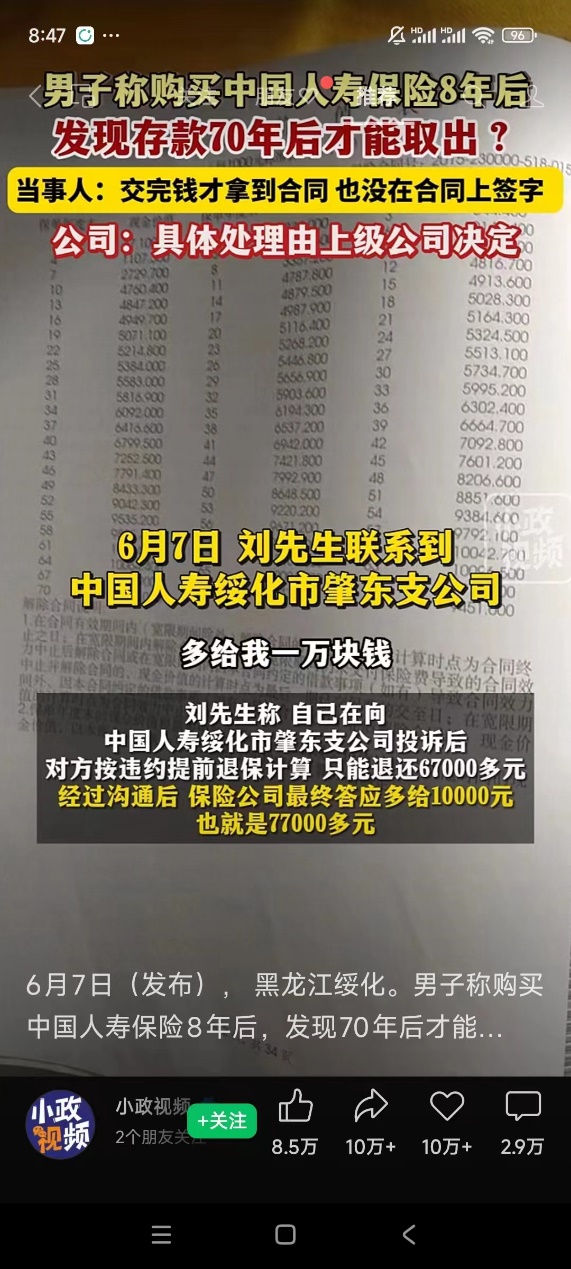

近期黑龙江绥化一名男子实名举报中国人寿保险公司存在违规行为的事件,再次将保险行业的乱象推向了风口浪尖。

据该男子透露,他在2015年为孩子购买了一份中国人寿的人寿保险,按照合同规定,他需要每年缴纳1万元保费,连续缴纳10年。在购买时,保险业务员向他承诺,这份保险的利息远高于银行存款,并且在交满10年后,可以随时取出本金和利息。但是八年后客服告诉他,这份保险需要等到他70岁以后才能取出本金。更令他气愤的是,他在查看保险合同时发现,合同上的签名并非他本人所签,而是保险公司将他从其他文件上的签名复印到了合同上。

该男子要求退保。按照公司的规定,他只能退回6万7千多元的保费,即使经过争取,也只是出于人道主义考虑多给了1万元。这意味着他交了8万块钱,最终只能要回7万7千元,还亏了3000元。

许多网友纷纷表示自己也有过类似的经历,被保险业务员误导购买了不适合自己的保险产品。他们呼吁相关部门加强对保险行业的监管力度,保护消费者的合法权益。然而,由于一些保险公司和业务员的不规范行为,导致保险行业的声誉受到了严重损害。希望这次事件能够引起相关部门的重视和反思,加强对保险行业的监管力度,促进保险行业的健康发展。

作为一个资深保险买家,我买了几百万保险,作为一个资深保险卖家,我也是保险经纪资深合伙人,作为一个保险股东,我也买了几百万的保险股票,我想谈谈我的看法,希望对买保险的人、卖保险的人以及保险行业有所帮助。

第一、还原真相

我和我朋友说,如果较真,这个男子就要吃官司了。因为保险是保险,存款是存款,根本不是一个金融品种,所有的保险只要投保人申请退保,犹豫期内,一般是10到15天,都是无条件全额退保,过了犹豫期,保险法第四十七条规定:投保人解除合同的,保险人应当自收到解除合同通知之日起三十日内,按照合同约定退还保险单的现金价值。

所以“发现存款70年后才能取出”,这句话绝对是编造的,我们保险不是存款,而且任何时候都可以主动退保,绝不可能要求投保人持有70年。

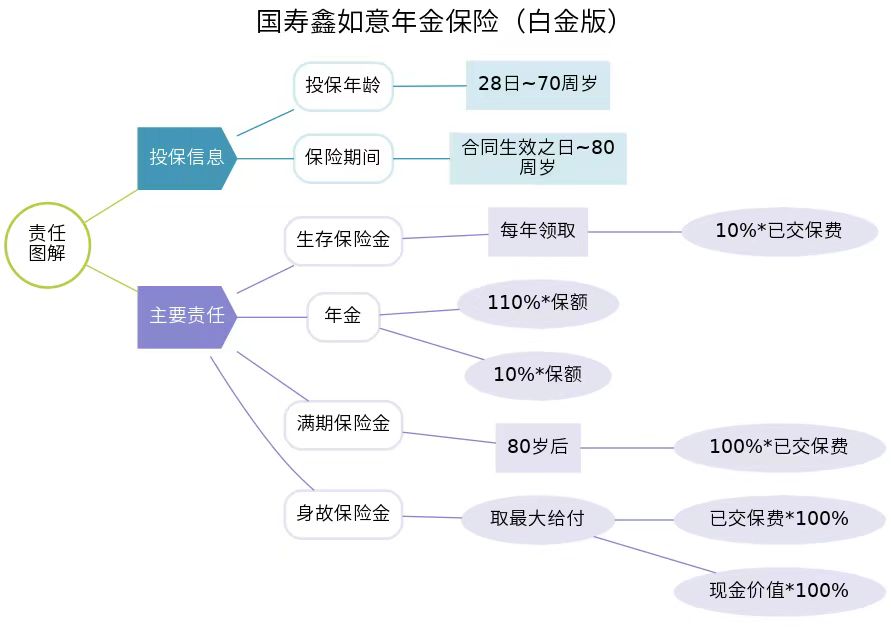

那么这个男的买的是什么保险呢?我根据材料估计应该是国寿鑫如意年金保险白金版,给自己十岁的孩子买的,缴费10年,一年一万,到小孩80岁的时候保单终止。

根据这款保险的责任:

第一阶段

从刘先生给他孩子投保生效日起,第1年(11岁)领保费的10%,也就是1000元,第2年(12岁)至年金领取日前,每年领基本保险金额,也就是2561元。

第二阶段

年金领取日起,第1年领基本保险金额的110%,也就是2817.1元,之后每年都在上一年领取金额上增加基本保险金额的10%,就是256.1元,第2年为3073.2元,第3年为3329.3元……直到合同期满

第三阶段

合同期满时,也就是被保险人年满80岁时,返还所交保费10万元。

也就说刘先生从缴保费的第一年就开始持续领取年金了,这是稳定的现金流。

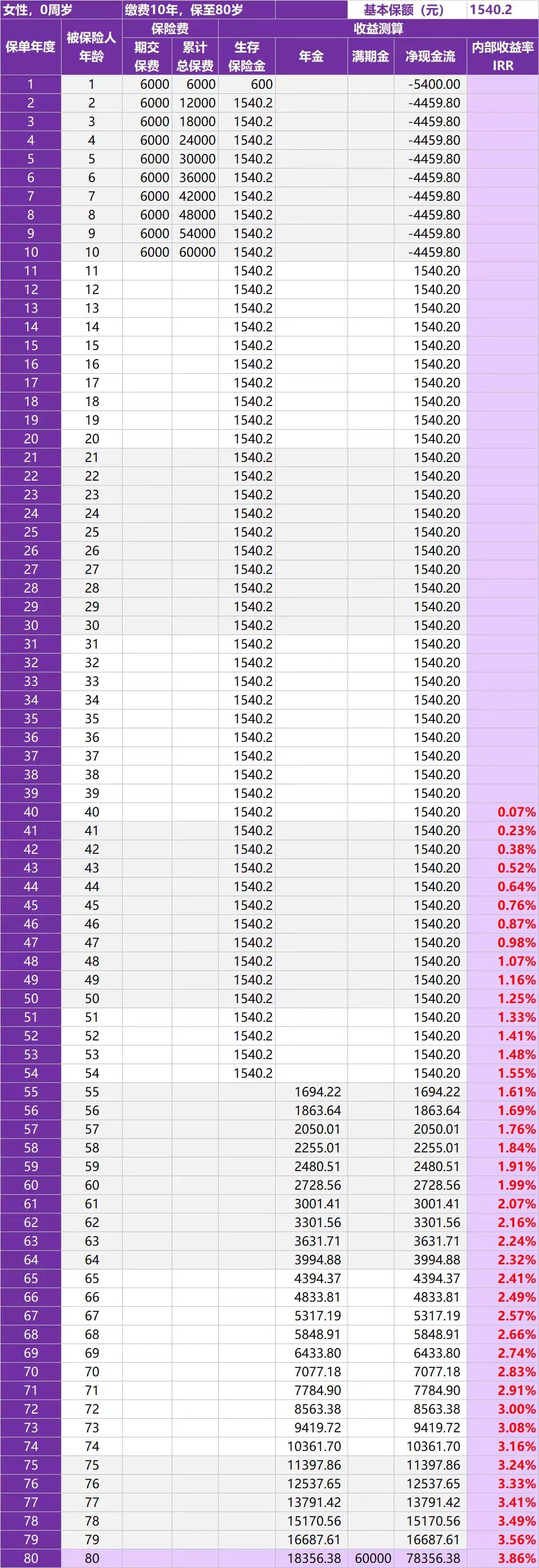

那么这款保险产品收益率怎么样呢?我直接用段段说保的内容来说明,被保险人0岁,女,年保费6千,缴费10年。总保费6万。

我们发现这个产品到期的内部收益率(复利)竟然高达3.86%,这说明国寿鑫如意年金保险白金版应该是预定利率4.025%时代的产品,现在预定利率才3%,现在是打着灯笼找不着了。

但是这个产品的缺点是前面40年的收益率都是负数,只有到后面收益率才发力,是非常有代表性的成长性大后期产品,这可能就是刘先生在缴费8年后失去耐心的原因。

至于说到签字问题,根据保险法第十三条规定: 投保人提出保险要求,经保险人同意承保,保险合同成立。保险人应当及时向投保人签发保险单或者其他保险凭证。

投保的流程是投保人提出保险申请,缴费,保险公司核保,当同意承保的时候,保险合同成立,生成保单,只有当投保人签字(提出申请)+交完钱(缴费),才能看到具体的保单,保单此时已经生效。保险确认单应该是保单生效后的售后流程,包括保险公司的回访电话,都会反复确认是不是自愿买保险,是不是自己签字,有没有看懂保险等等。

第二、我的看法

首先,在媒体传播的时候直接就定性为“保险行业的乱象”,帽子已经扣好了,剩下的就是如何攻击的问题了。

其次,不管是保险公司、曾经的保险销售人员都没有任何发声,即使现在的保险销售人员也是把这个事情当做自己引流的手段,一口咬定这是“保险销售人员的销售误导所致”,全网没有任何人想过,有没有可能是因为刘先生想要退保而存在诬陷?

最后,刘先生的回忆是八年前的事情,当时销售人员是怎么给他讲的,八年了兄弟们,八年,能记得住吗?

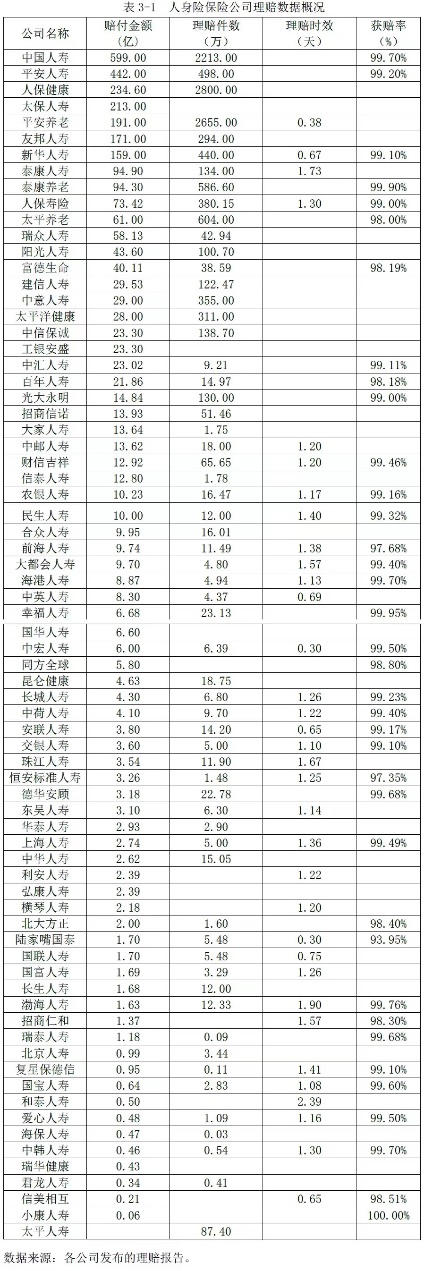

轻飘飘一句:希望这次事件能够引起相关部门的重视和反思,加强对保险行业的监管力度,促进保险行业的健康发展。难道不知道我们已经是主要经济体中保险监管最严格的国家了吗?难道不知道我们2023年保险行业获赔率已经高达98.98%,即使香港和美国最优秀的一批保险公司连我们平均值都达不到吗?难道不知道我们一大批保险公司深陷亏损泥潭无法走出,甚至形成行业危机吗?难道不知道已经数百万保险销售人员因为付出和收获不成比例已经流失了吗?

2023年理赔15.95亿件,按照98.98%的获赔率计算,还有大概1600万件的理赔申请被拒赔了,在“保险是骗子”的话题中,顺利理赔的15.78亿件不会站出来,保险公司不会主动惹骚,卖保险的不会没事找事,1600万件,按照一个案件涉及4人,就是6400万人数了,果然是巨大的流量。

第三、保险精英化可能是一场灾难

保险行业不管出了啥问题,反正都是保险销售的错,都是销售误导所致,保险公司撇清责任,投保人装傻充愣,反正什么都不懂,1+1=2也不知道,都是卖保险的人害的。

我注意到刘先生申请退保的时候是和保险公司客服沟通的,没有找他的销售人员,是不是销售人员已经离职不干了?

我从事保险经纪行业以来,和不同的人交流,有的客户问:“我能不能也去你们公司卖保险”,我都告诉他卖保险挺难的,首先要专业,要大量学习基础知识,不断学习最新财经和社会动态知识,其次要严谨,这个行业的合规非常重要,稍不小心就掉坑里去了,最后是勤奋,保险的成交是概率,谈三五个客户可能最后只有一个成交了。

这个职业没有工资,没有五险一金,全靠自己去开发客户,往往是吃了上顿不知道下顿在哪里,所有的收入都来自于业绩,就像一个上满劲的发条,一刻也不能歇息,不然什么都没了。

所以行业的流动性极大。你从一个保险经纪人手里买了一份保险,过了半年、一年、两年,你需要保险服务的时候可能会发现:哦,他已经辞职了。

保险服务有很多,比如保单的保全(加保、减保、投保人变更、受益人变更),保单的定期检视、保险理赔、附加权益的使用、保险条款的解释等等。

保险和其他商品不一样,其他商品一手交钱一手交货就结束了,售后服务只占一小部分。

保险的销售是从购买才开始的,从保单生效那一刻,客户才开始享受保险的“保护”。而保险经纪人在后续的所有服务中是没有任何收入的,当然客户重新加保是新的话题了,是后续增收的一种途径。

现在大家都说,保险销售真的是坏,那么保险精英化就成了这两年的趋势,只是这里是保险公司主动为之,还是大量保险销售主动退出,就难说了。

保险精英化意味着需要高素质、高能力的人来做销售,但是这部分人一定会要收入,报行合一之后,保险佣金大幅度下降,比如这份少儿意外险,保费68元,佣金是0.48元,现在一个肉是1.5元,卖三个意外险可以买一个。

这只能导致两种结果:要不彻底离开行业,要不把精力耗在高净值客户上面,高净值客户对保险的认知更深,更能接受保险,最重要的是,有能力买储蓄险。

而盯着一个普通客户,唾沫乱飞,口干舌爆,到最后买了一款意外险一款医疗险的,可能最后要亏钱,再高的情怀也是做不下去的。

做都做不下去了,哪里还有专业,哪里还有服务。以前你可以埋怨保险销售的能力不行,后面就不会了,因为对于普通人,没人愿意去服务了,只能买互联网保险,而专业性极强的保险在凭客户百度后盲买,后续的各种纠纷可想而知。

一个不懂保险的销售把保险卖给一个不懂保险的客户,我只能说盲人骑下满,夜半临深渊,到最后无非一句“保险真的是骗子啊”收尾罢了。

非常有意思的是,同样在6月7号这天,国家金融监督管理总局发布关于推进普惠保险高质量发展的指导意见,意见非常好,我们看看它的主要内容:

意见指出,要推进保险产品标准化、通俗化、简单化,提升服务便利性,确保人民群众“买得到”保险。优化重点领域和重点群体保险服务,加大政策、资源倾斜力度,强化科技赋能,降低运营管理成本,确保人民群众“买得起”保险。提升社会公众保险意识,培育契约精神和诚信文化。切实改进理赔服务质量和效率,推进依法合规“赔得满意”。

我想来想去,能同时满足买得到、买得起、赔的好三个要素的保险,不就是社保吗?现在好多人都不交社保了,确实要好好宣传一下社保的好处。

至于商业保险,本人为了防止被删文,拒绝评论。

至于客户怎么坑保险销售,本人为了防止被骂太狠,同样拒绝说,同行可以评论区留言,哈哈。

本文作者可以追加内容哦 !