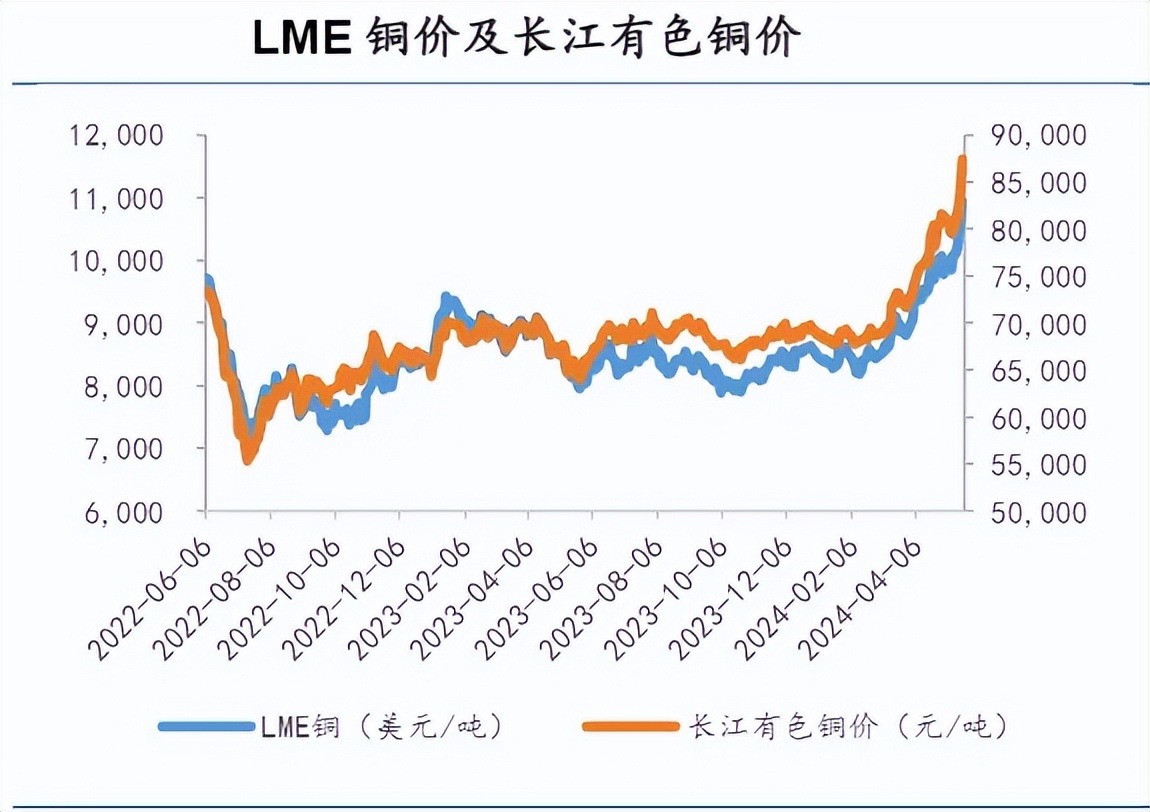

金价涨完铜价涨。

近两个月以来,有色板块集体上涨,其中有色之王铜涨势凶猛。

那么,铜价的未来趋势如何?

在铜产业链中,矿端历来是话语权最大、利润最丰厚的环节。

从供给端来看,从2023年四季度至今年一季度全球各大矿企除了洛阳钼业和紫金矿业贡献了主要增量外,全球其他矿企所带来的铜减产大致在80万-90万吨左右。

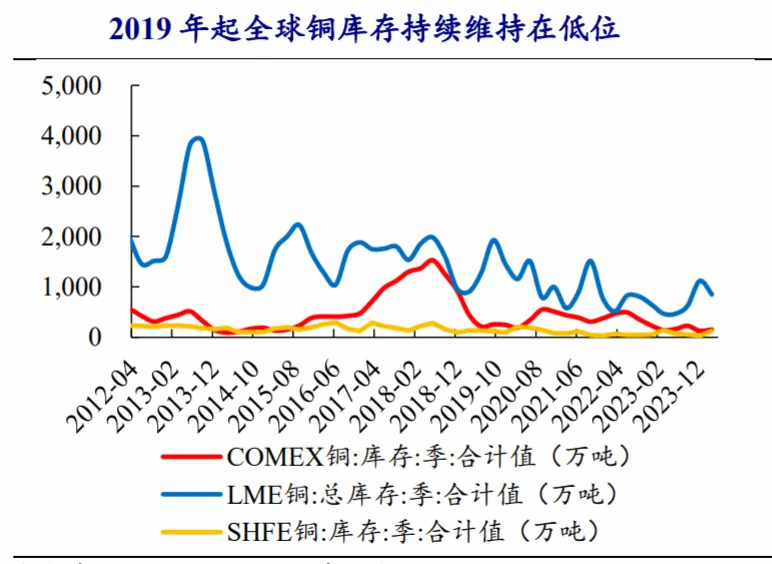

加上原有铜矿品位逐步下降及全球铜库存处于低位,预期短期内铜矿供给端增长有限。

从需求端来看,目前中国是精炼铜最主要的消费国,随着国内内需逐步回暖,叠加相对稳定的海外需求,预计铜消费将维持小幅上涨趋势。

因此,在供需结构维持偏紧状态的基础下,预期铜价将维持高位。

反观钴这边,价格一降再降。

截至2024年6月7日,MB钴平均价(标准级)为12.7美元/磅,较去年同期下降超20%,较2022年5月的高点(40.13美元/磅)下降68%,已经处于近五年来的低位。

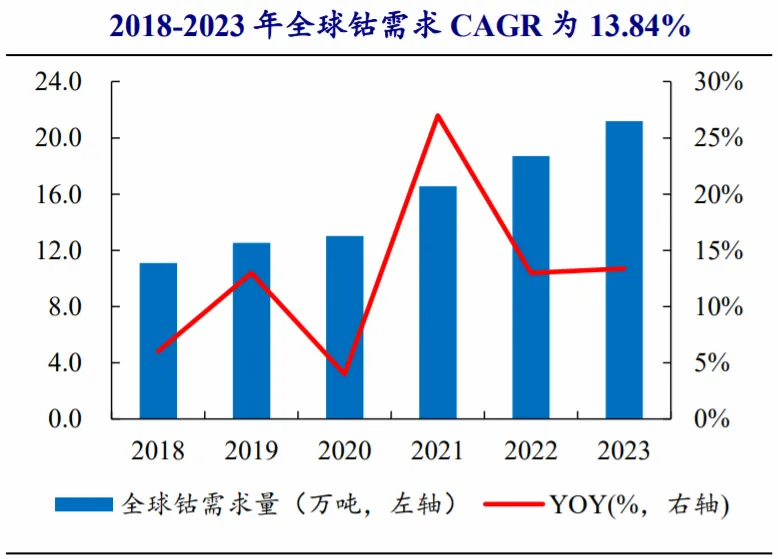

从需求端来看,2023年新能源领域动力电池钴需求量为10.6万吨,占全球钴金属消费需求的50%,是驱动需求上行的核心因素。

总的来说,新能源行业需求增长带动着钴需求稳定增长,2023年全球钴需求总量同比增长13.37%至21.2万吨,2018-2023年钴需求量年复合增长率达13.84%。

从供给端来看,刚果(金)是全球第一大钴资源国,钴矿产量占全球总产量的73.9%,贡献全球钴矿产量增量的78.8%,不过刚果(金)形势仍严峻,或对钴供给端形成扰动。

预计2023-2025年全球钴供应量分别为23.6、27、30.9万吨,需求量为21.3、25.6、30.1万吨,供给过剩量为2.3、1.4、0.8万吨。

可以看出2024-2025年钴供给过剩幅度缩小,再加上当前钴价已接近平均维持成本,继续下跌空间有限。

正所谓,得上游者,得天下。

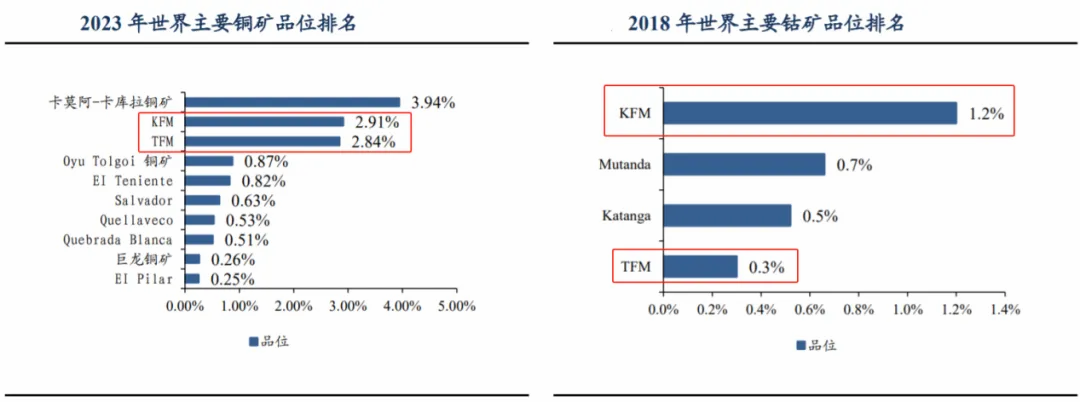

有“矿”为王,无“矿”为寇。洛阳钼业拥有全球5座矿山及巴西3个矿区,且拥有的矿山均为世界级资源。

刚果(金)TFM是全球最大的铜钴矿之一、KFM是全球第一大钴矿,巴西铌矿是世界第二大铌矿,中国三道庄钼钨矿是世界最大的钼矿田之一。

随着KFM与TFM扩建矿项目陆续投产,2023年公司铜产量达到41.95万吨、钴产量达到5.55万吨,其中铜产能将仅次于紫金矿业位居国内第二,钴产能超过嘉能可居全球首位。

洛阳钼业的资源禀赋让其一直稳占龙头地位,业绩也稳步提升。

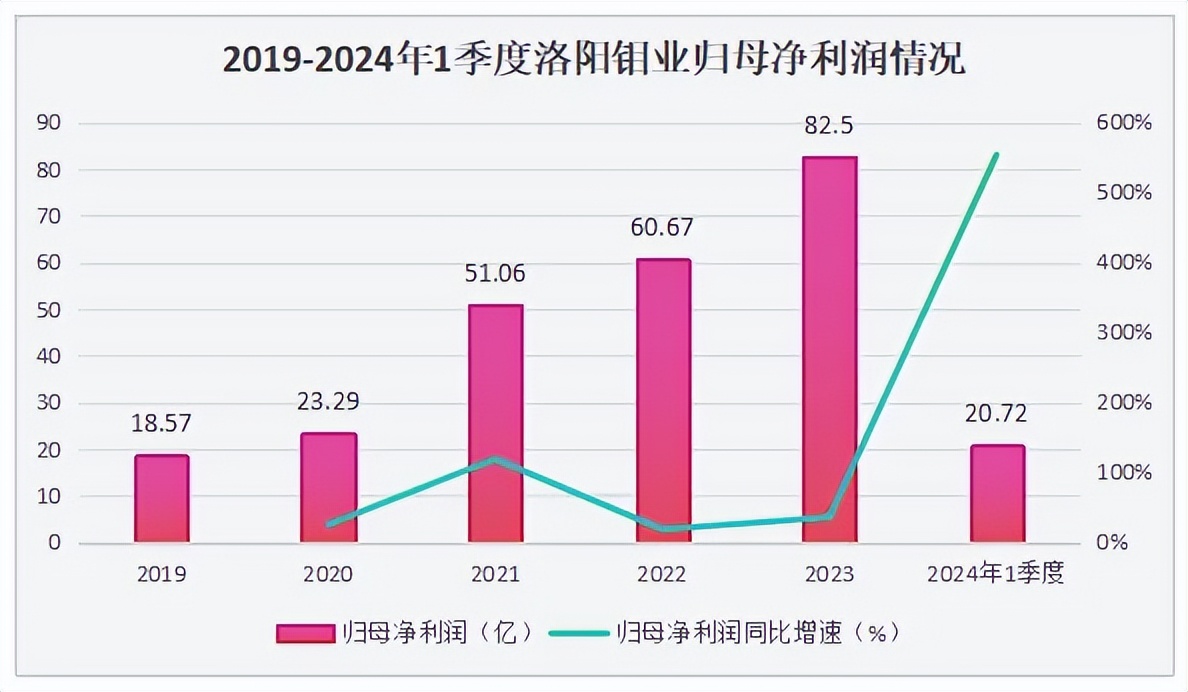

从2019年18.57亿的利润到2023年82.5亿的利润,大约翻了四倍,2024年1季度实现营收461.2亿元,同比增长4.2%,归母净利润20.72亿元,同比猛增553%,成长性较强。

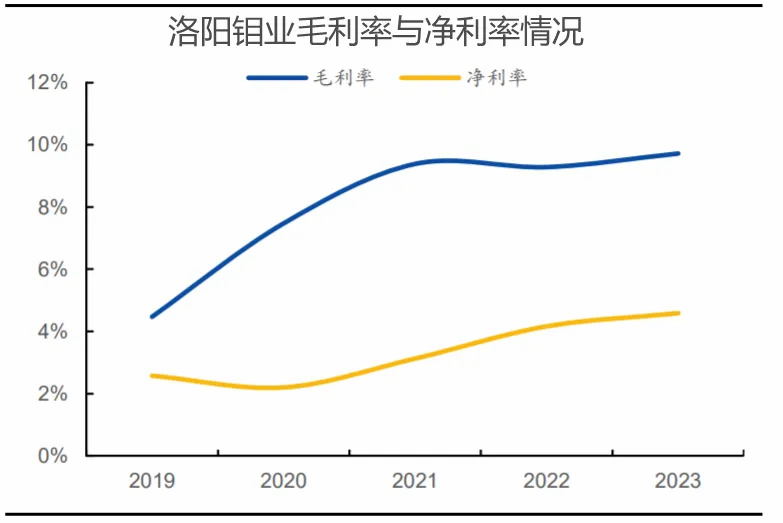

此外,2023年公司的销售毛利率和净利率都有所提高,盈利能力在增强。

落到洛阳钼业的业务上来看,公司业务可分为矿山板块业务和矿山贸易业务。

矿山板块业务按产品拆分包含铜钴、钼钨及铌磷三大类,从地理位置来看,铜钴主要位于刚果(金),钼钨主要位于国内,铌磷主要位于巴西。

其中,铜、钴、钼、钨、铌的资源量全球领先,截至2023年资源量分别达3464万吨、525万吨、136万吨、11万吨、204万吨,全年收入445.18亿元。

具体来看各业务板块。

一、铜钴板块

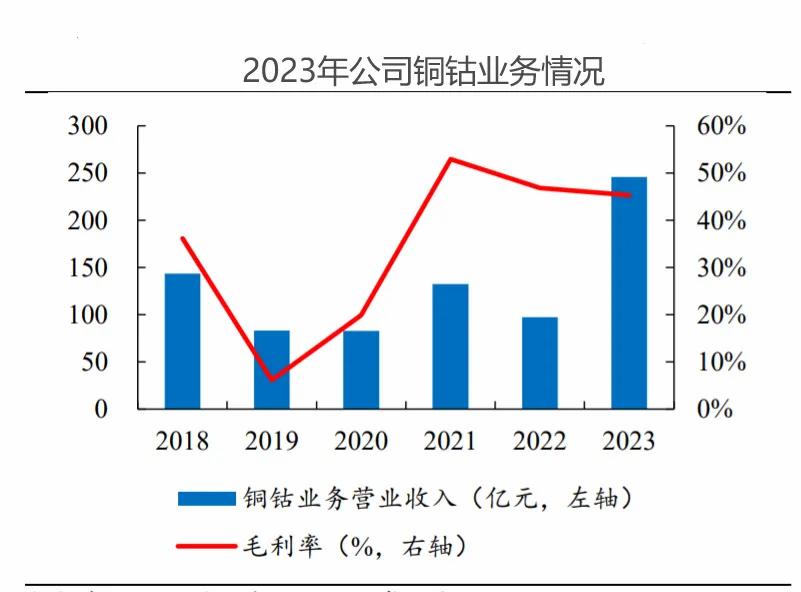

2023年随着KFM铜矿放量及出口限制解除,公司铜钴板块的铜销量同比上涨 198.89%。同时,受益于国际市场铜、钴价格维持高位,贡献了45.64亿的毛利润,占公司毛利润总额的28.41%。

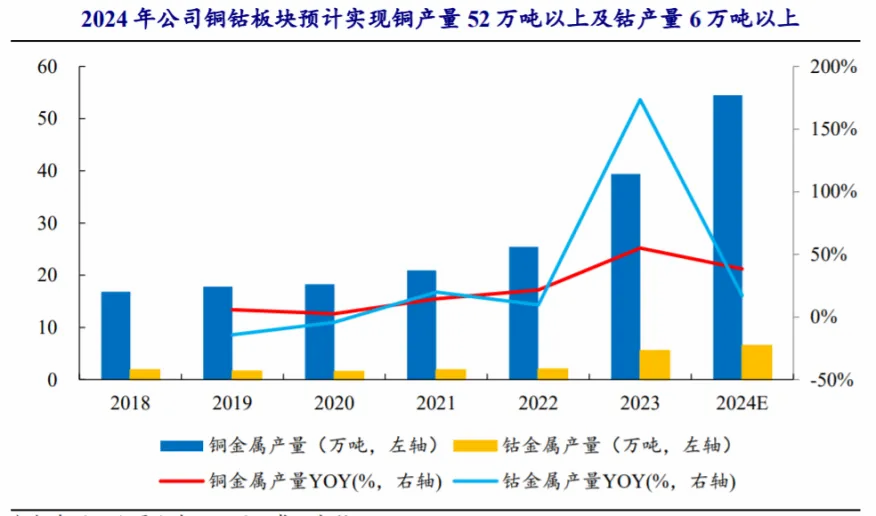

2024年TFM矿将逐步达产,KFM矿潜能也将得到进一步发挥,同年将加强地勘工作,为TFM三期、KFM二期开发做准备,预计2024年铜产量将达到52万吨以上,钴产量也将达到6万吨,是今年全球第一大产铜增量来源。

加上铜价有望维持高位,钴价下跌空间有限,该业务依旧能够贡献高利润。

二、钼钨板块

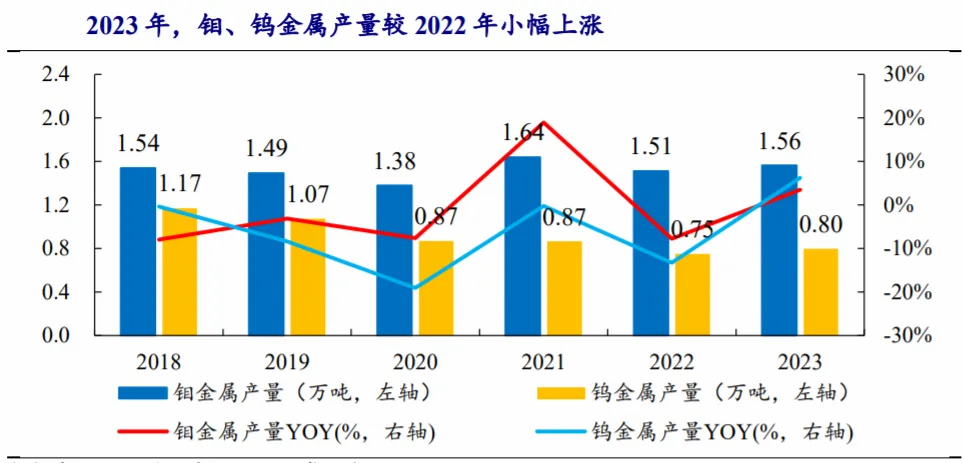

洛阳钼业是全球前七大的钼生产商及最大的白钨精矿生产商之一,2023年公司钼金属、钨金属产量分别为1.56和0.8万吨,分别同比上涨3.45%、6.21%。

得益于2023年钼金属价格整体高位运行,2023年公司钼钨板块业务实现营业收入86.11亿元,同比增长23.63%,实现毛利润37.51亿元,同比增长27.38%。

而且新疆优质钼矿开发在即,前期由于环保及技术原因一直处于未开发状态,后续开发有望为钼钨板块带来可观增量。

三、铌磷板块

由于磷价偏低,铌磷业务板块营业收入同比下降14.17%至63.24亿元,毛利润同比下降44.95%至15.42亿元。

基于公司生产计划及产能建设计划,中短期内铌磷板块业务产量增量有限。

四、矿山贸易

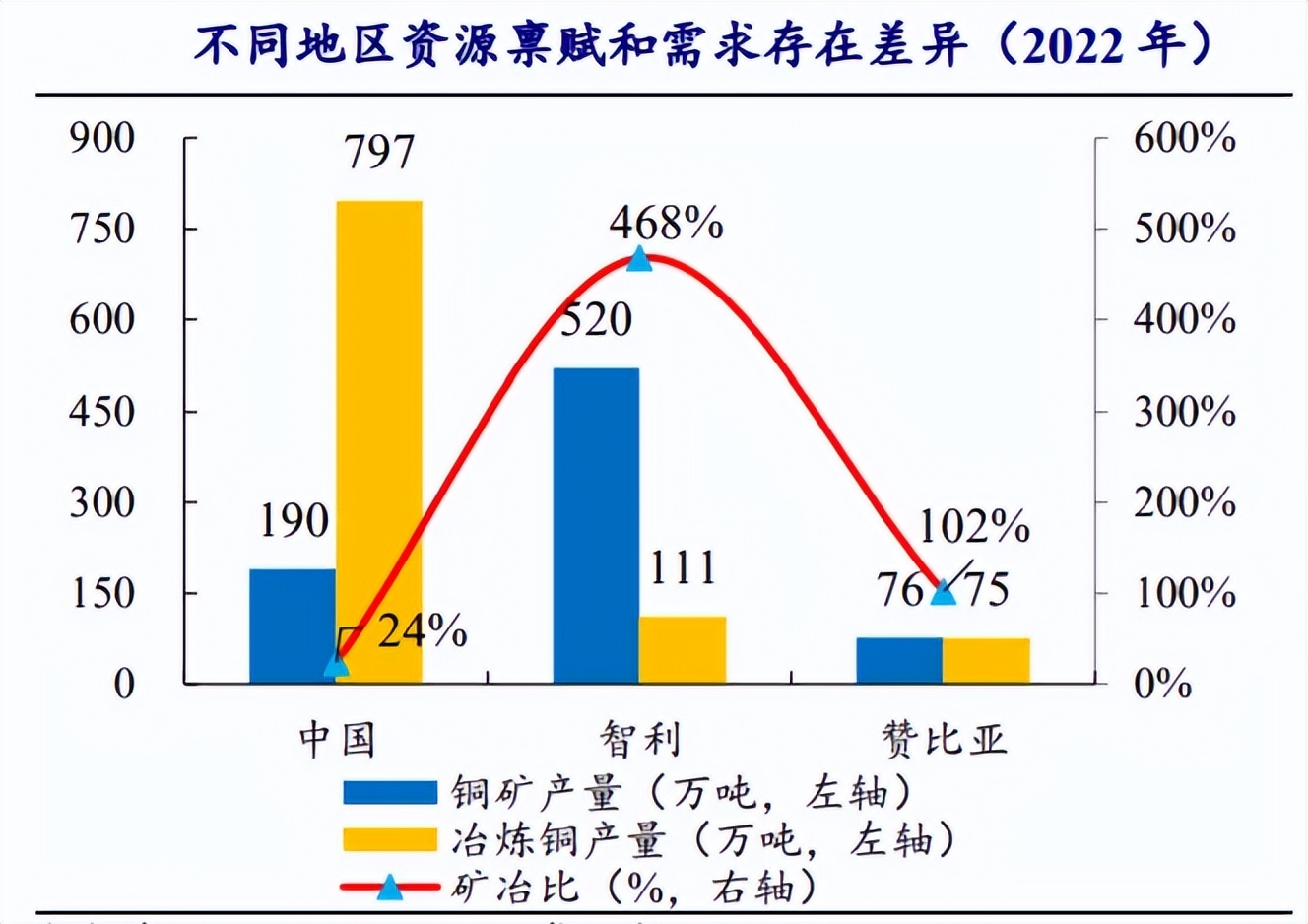

由于各地资源禀赋的差异,原材料产地和消费者往往不相同,所以贸易商可以通过仓储和物流体系优化供需结构获得地理套利机会。

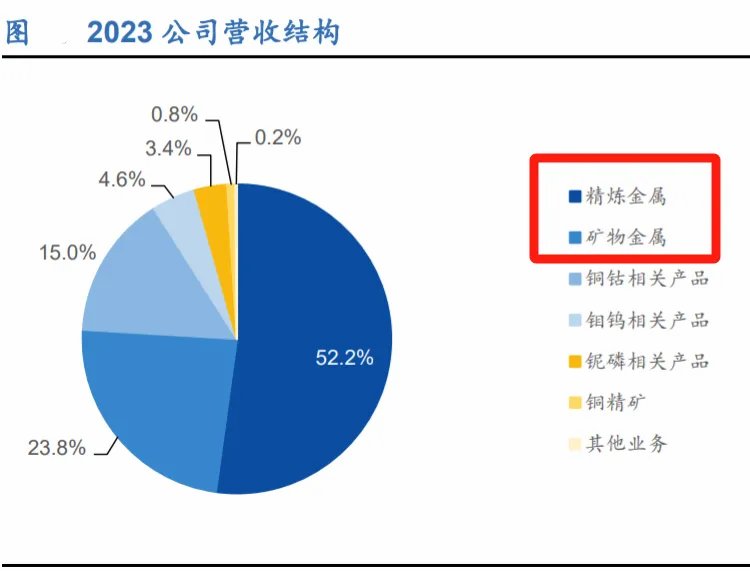

洛阳钼业通过收购基本金属贸易商IXM,获得了新的营收增长点。

IXM的业务模式主要包含矿物金属贸易和精炼金属贸易两部分,2023年矿物金属贸易和精炼金属贸易贡献公司76%的营收。

也是在收购贸易商IXM后,2019-2023年公司营收复合年均增长率达到28.33%,比茅台还高。

值得一提的是,2023年洛阳钼业与宁德时代共同获得开发玻利维亚境内Uyuni 和Oruro盐湖的开发权,并将建设两座锂盐工厂,项目落地后将新增5万吨碳酸锂产能。

这使洛阳钼业实现了新能源金属铜-钴-镍-锂的完整布局,而且与宁德时代的合作,有望发挥双方优势并形成协同效应。

最后总结一下,洛阳钼业拥有多个优质矿山资源及基础金属贸易商IXM,为公司业绩提供稳定支撑。并且在多元化资源布局下,未来公司营收和盈利能力将持续稳定发展,并具备一定的成长弹性。

来源:飞鲸投研

本文作者可以追加内容哦 !