文|秦楠 出品|天下财道

最终还是“竹篮打水一场空”。

6月9日,三清互联撤回发行上市申请,深交所决定终止其发行上市审核。

其实,我们早就对三清互联的结局做过预判。2023年9月28日,三清互联向深交所递交了上市申请,当年10月20日,《天下财道》曾刊文《带着“对赌”冲击IPO,三清互联这招“险棋”能赢吗? 》,对其招股书中暗藏的诸多问题提出质疑。

2024年4月,三清互联在更新相关资料后再次提交招股书,试图负隅顽抗,但最终还是无功而返。

三清互联的问题到底出在哪里?其IPO失利对后来者又有哪些警示?

业绩波动诡异

三清互联全称是北京三清互联科技股份有限公司,主要从事电力物联网感知层终端及成套设备的研发、设计、生产和销售。

2021、2022、2023年,三清互联营收分别为4.87亿元、5.78亿元、7.04亿元;归母净利润分别为5063万元、5415万元、1亿元。

奇怪的是,三清互联在2023年营收同比增长不到22%的前提下,净利润同比增幅却超过90%。

各季度收入表现就更加诡异。

根据招股书,三清互联2022年的营收相比2021年在一、二季度实现增长,三、四季度出现下跌。

而到了2023年,这种趋势却调转过来。2023年一、二季度的营收均低于2022年同期,但三、四季度却明显高于2022年同期,其中四季度更是增长过亿。

深交所为此要求公司做出解释,并说明变动趋势是否与行业一致。

三清互联对此称,主要系2022年11-12月公共卫生事件造成的影响。

但是,通过对比行业均值,可以明显发现,三清互联2022年一、二季度收入占比明显高于行业均值,而四季度收入占比却比行业均值低了近13个百分点。

对此,三清互联却没有进一步做出令人信服的解释。

至于公司所称的公告卫生事件影响,在行业均值上看到的却是相反的结果,即第四季度收入占比明显高于前三个季度,而且,2021年的数据表现也与之类似。

应收账款成谜

对中小企业来说,傍上一条大腿,实现营收快速增长甚至几年内上市,之前是有可能的。比如,有的新能源汽车零部件企业,因傍上宁德时代而上市。

不过,目前的情况好像有变化。

三清互联明显受益于国家电网。2020年之前,作为智慧电网零部件供应商,三清互联营收的一半以上来自国家电网。

自2021年至2023年,国家电网及其附属公司始终稳居三清互联前五大客户榜首,营收占比分别为37.4%、28.6%、39.5%。

此外,还存在新的问题。三清互联前五大客户中的其他四位存在较为频繁的变动,甚至出现部分客户在合作首年便跻身前五的现象。

据招股书披露,陇源汇能、龙波电气、德菲雅电气均在合作首年便跻身三清互联前五大客户之列。

鉴于上述情况,深交所在问询函中要求三清互联,对新增客户在合作当年即成为前五大客户的原因及合理性进行说明,并对合作的稳定性、订单的连续性和持续性做出说明。

对此,三清互联回应称,通过销售负责人的积极接触与沟通,陇源汇能、龙波电气、德菲雅电气等客户对公司的实力给予了高度认可,并随之展开合作。

但是,这一回答只在一定程度上解释了合作关系的建立过程,并未充分阐明为何这些客户在合作初期便大量采购三清互联的产品,且采购金额达到前五大客户的水平。

此外,前五大客户的剧烈变化不但没有导致三清互联应收账款余额占比上升,反而是有所减少,这与同期同业变化趋势并不一致,也因此引起深交所质疑。

三清互联的解释是,部分同行业可比公司同期业绩出现大幅下滑,因此导致应收账款余额占比上升,剔除这些公司后,三清互联与行业平均值变化趋势一致。

但是,在三清互联所列举的3家同行业可比公司中,金冠电气2021年营收(5.32亿)小于2022年(6.06亿),同期应收账款余额占比从83.88%升至87.1%;北京科锐2021年营收(23.33亿)大于2022年(21.77亿),同期应收账款余额占比从46.06%降至42.23%。

也就是说,金冠电气营收增加,应收账款余额占比提升;北京科锐营收减少,应收账款余额占比下降。这与三清互联自身营收增加,应收账款余额占比反而下降的趋势并不一致。

可若瑞娜疑云

三清互联另一个“槽点”,是报告期内对可若瑞娜的收购。

可若瑞娜成立于2012年3月5日,主要从事配电开关控制设备及配件、断路器、高低压电器及成套设备的产销业务。

2020年12月,三清互联以自有资金8000万元收购可若瑞娜80%股权。

此次收购发生在可若瑞娜2020年1至7月出现净利亏损的情况下,基于2020年7月31日的收益法评估,可若瑞娜估值高达近1.1亿元,较账面价值增值了近0.93亿元,增值率达到惊人的近659%。

深交所因此要求三清互联解释收购价格的公允性。

公司对此的解释是,不仅考虑了可若瑞娜有形资产、无形资产和负债的价值,同时也考虑了品牌价值、客户关系、管理能力、人力资源等未在账面上体现的资产价值。

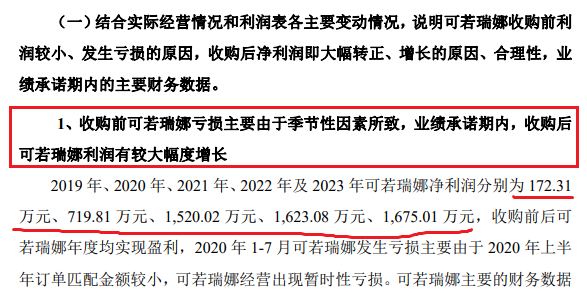

此外,深交所还要求三清互联对“可若瑞娜收购前利润较小、发生亏损的原因,收购后净利润即大幅转正、增长的原因、合理性”做出解释。

三清互联则称,收购前可若瑞娜亏损主要由于季节性因素所致。

公开信息显示,可若瑞娜2019年净利润仅为172万多元,但2020年就暴增至近720万元。

2020年、2021年、2022年是可若瑞娜的业绩承诺期,各年度业绩承诺完成率分别为107%、102%、102%。

对于如此精准的完成率,深交所也提出了疑问。

三清互联则分别从业务模式转变、订单大幅增长和产品线扩充等方面做出了解释。

但这一切都恰好发生在收购前后,当然令人感到蹊跷。

收购可若瑞娜是否成功还有待继续观察,但此次收购完成后,三清互联账面上形成了高达6182万元的商誉,分别占近三年总资产7.19%、6.91%及5.17%,未来可能存在一定的减值压力。

另有业内人士向《天下财道》分析,三清互联在2023年5月临阵更换申报会计师可能更进一步加深深交所疑虑。

公开信息显示,三清互联前任会计师为容诚会计师事务所,后更换为大信会计师事务所。在问询函中,深交所也明确提出了该问题,但似乎并没有得到满意的回复。

多个问题叠加在一起,最终导致三清互联IPO折戟也就在所难免。

有分析人士向《天下财道》表示,三清互联IPO进程被终止,这一事件为市场提供了标本意义,尤其是在当前资本市场环境复杂多变、IPO政策收紧的背景下,还原三清互联失败的真实路径,探讨其背后的多重因素,对其它在IPO途中奔跑的公司具有深刻的启示作用。

- END -

免责声明:文章信息不构成投资建议

本文作者可以追加内容哦 !