【本号致力于行业龙头的历史综合数据分析】

【今天继续翻石头游戏】

【本篇为第29篇企业估值文】

PE历史分位图

近五年的净资产收益率16.5%;

机构预测三年后的净利润占当前市值的7%;近五年的利润率32.6%;上市以来的平均净利润复合增长率22%;近十年的毛利率51%;上市至今为投资者贡献了15.5%的年化复利收益率;

行业地位

如下图所示,在整个二级行业中,总计15家调味发酵品企业,涪陵榨菜的综合排名请参下表数据,在榨菜这个细分领域的大哥地位是毋庸置疑的。

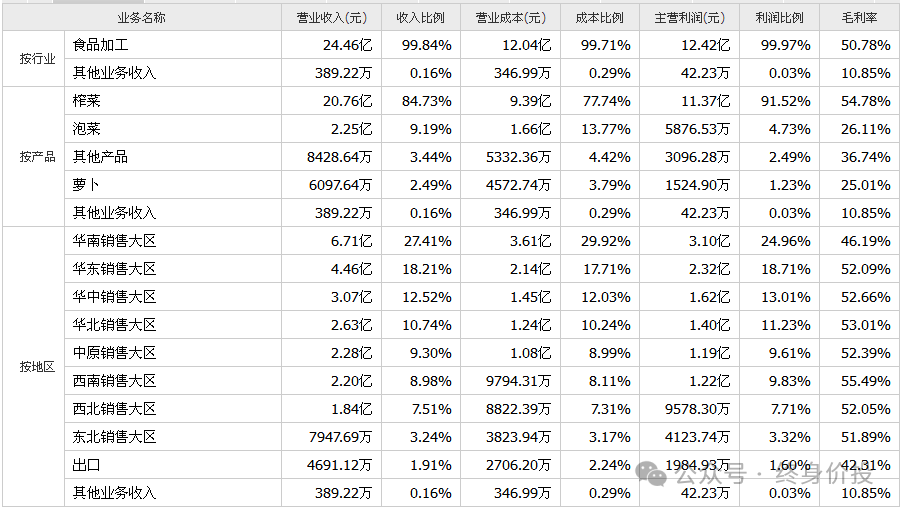

上图两表净利润值不统一,以下表为准,芝士的数据准确率有细微偏差

上图两表净利润值不统一,以下表为准,芝士的数据准确率有细微偏差

未来是不是好公司,更多的评估标准还需要借助历史数据给出一个大概的参考值。

有一句话说得好,过去业绩好的,未来大概率好;过去业绩差的,未来同样大概率差!这话虽不是百分之百的准确,但投资这件事,巴菲特也不敢说一定。深度了解行业的人或许可以对一家历史上长期亏损的企业未来看好。但对更为普遍的普通投资而言,寻找历史上的优秀企业才是一种兼顾确定性和性价比更高的投资方式。

其它的,交给时间去检验。开始对涪陵榨菜估值,先看企业近十年的综合数据:

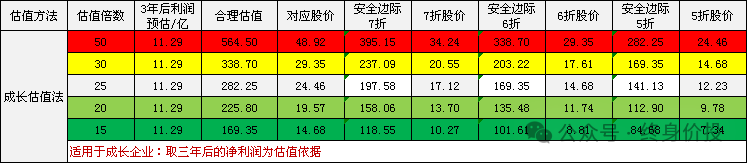

市场给发展中企业和成熟期企业的估值标准是不一样的,了解企业当前处于一个什么样的发展趋势是必要的,便于我们给出合理的估值判断。

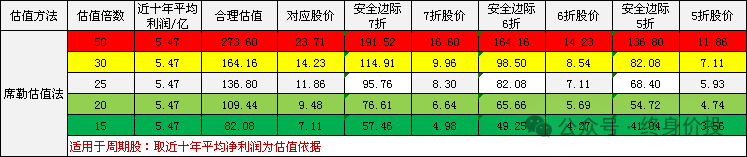

席勒估值法

以格老增速4%以上定义为成长股来看,涪陵榨菜显然依然属于成长股之列。席勒估值法仅作为一个参考项(针对涪陵榨菜的增速趋势,个人偏向于席勒估值法)。

从上表席勒估值法来看,涪陵榨菜的合理估值是7-14元/股,现价13.56元/股,从席勒估值的角度来看,涪陵榨菜已经进入合理估值区。持仓者一般都非常讨厌听到不好的声音,这里只是提供一个参考视角,还请理性看待。历经市场痛击之后,我最大的收获就是:保守和退路才是投资学的重中之重。投资就是要用最保守的结果去做最坏的预判。分散投资学、仓位限制都是基于风险控制的经验之论。投资的世界,变才是永恒不变的主题! 成长股估值法

关注机构持股数据是为了做企业质地的初步筛查,咱们普通投资者在资本市场本就属于弱势群体,机构投资者拥有我们没有的金融人才和雄厚的资金。

从专业角度和信息收集能力来讲,他们的综合选股能力是我们普通投资者无法企及的。这也是本号再三强调要学会从机构投资者碗中选择投资标的的原因。

没有机构关注或关注度过低的企业是不值得我们去浪费时间的,风险太大!

涪陵榨菜2020年股价创出历史高点以来,连跌至今,市值跌去65%,从市场有限的公开资料中简要概述一下企业的经营现状:

营收和净利润的“双降”:涪陵榨菜近年来首次出现营收和净利润同时下降的情况。据财报数据显示,2023年营收同比下滑3.86%,净利润同比下降8.04%。经销商数量减少:在销售环节,涪陵榨菜主要依赖经销商代理销售模式,经销商数量的减少导致了多地区销售收入下滑。

原材料价格上涨:受干旱天气影响,涪陵及周边地区的榨菜原料青菜头出现减产,青菜头收购价格较去年同期上涨约40%。原材料价格的上涨增加了生产成本,压缩了利润空间。

毛利率和净利率下滑:受原材料价格上涨和营收下滑的双重影响,涪陵榨菜的毛利率和净利率均出现下滑。2023年毛利率为50.72%,相比2022年的53.15%下滑了2.43个百分点;净利率为33.74%,相比2022年的35.27%下滑了1.53%。

如上述陈列,虽然涪陵榨菜的问题不少,但如果未来三年机构预测的净利润能够如期实现,以当前的估值点位看,已经没有恐慌的必要。

虽然在我的跟踪体系里,买点尚未出现,但如果已经身在局中,以时间换空,大概率只输时间不输钱。

///郑重声明

本公众号提供的所有数据仅作为我个人的一个数据跟踪记录,目的在于未来做复盘参考,不构成任何投资建议,投资者不应以本文内容取代自主独立判断或根据本文内容作出盲目的投资决策,辨证思维是每一位互联网人需要具备的最基本的能力。学会为自己的投资负责,才是一个合格的投资者!

若因为我的数据引起您对某家企业的兴趣,还请用辨证观自主思考其逻辑性。

欢迎提出质疑,共同探讨共同成长。 历史文章分类: 浅聊投资 企业估值分析

本文作者可以追加内容哦 !