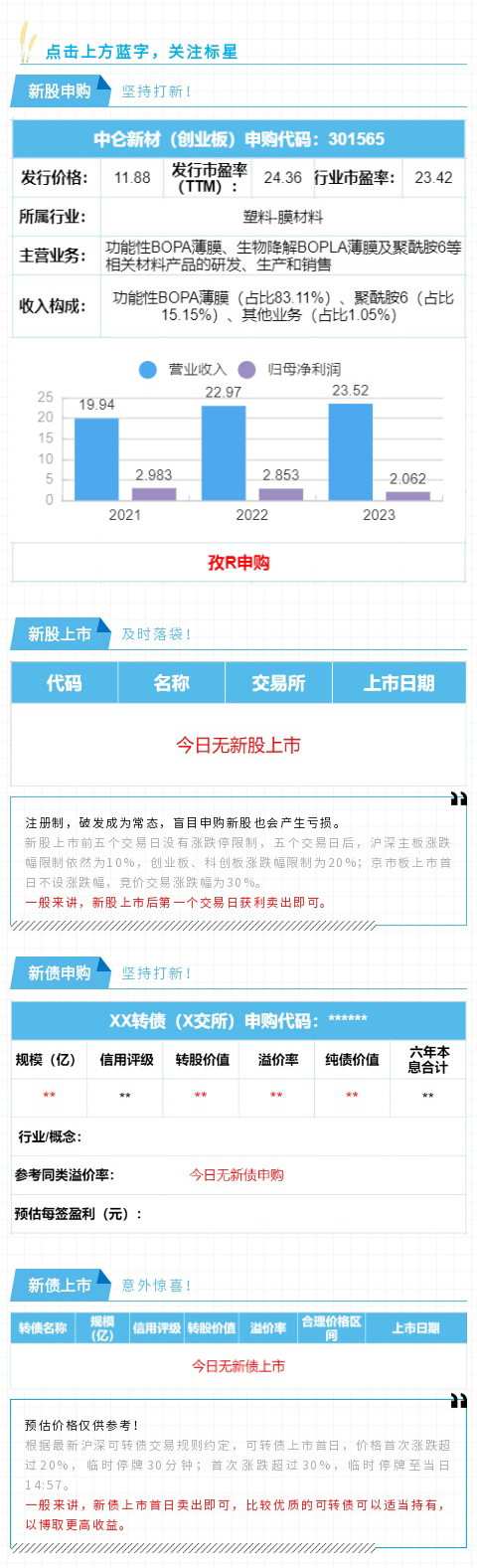

$泉峰转债(SH113629)$$聚合顺(SH605166)$$西子转债(SZ127052)$

跟踪观察关注最新动态!欢迎来到孜R的投资世界,每天早晨7点首发,长期挖掘极具确定性的投资标的,包含但不限于抢权配债、转债博弈、基金定投、基金套利,股票投资等。

为避免这发布延迟错过时机,欢迎到首发账号交流!

【上周回顾】

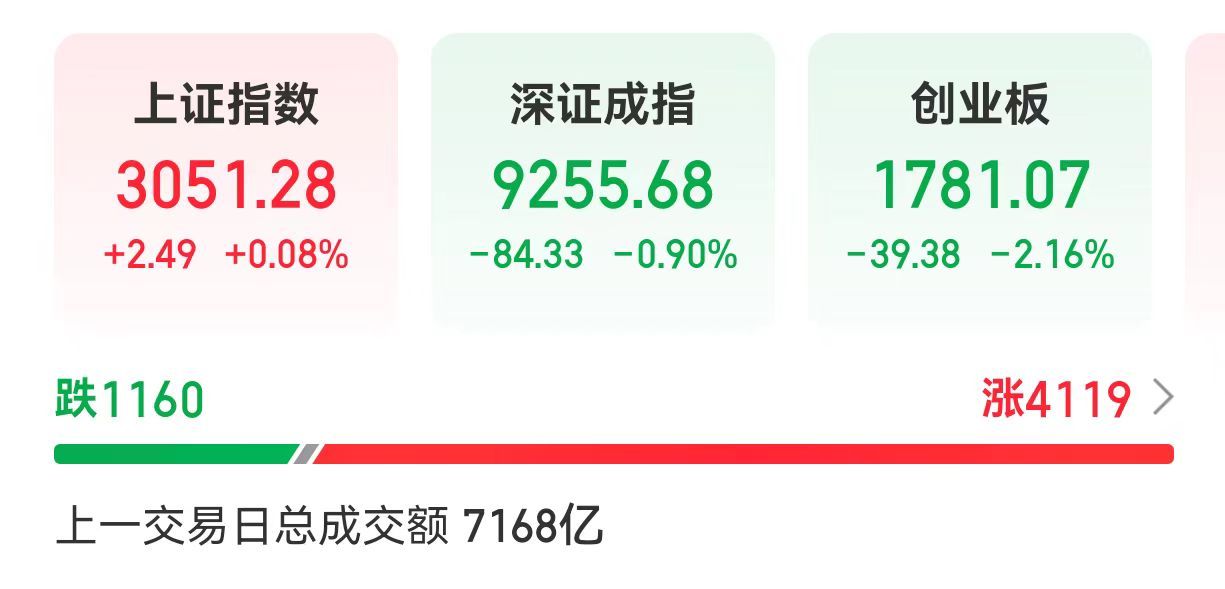

上一周,上证指数跌了1.15%,深证成指跌了1.16%,创业板指数跌了1.33%,北向资金三天流入两日流出。

上周市场动荡,成交量低迷,根本原因可以确定就是市场大量问询函,以及多只退市公司的出现造成的恐慌性的无差别性的下跌。

ST/*ST,以及可能有问题的小盘股,甚至没有问题的小盘股都遭到了打击,市场的信任危机蔓延。

相信大家也都能感受得到,在新“国九条“发布后,A股的市场生态已经发生了变化。

未来肯定是要围绕股息、成长、价值展开的,“垃圾”会继续出清,这是不可逆的。

现阶段该怎么做呢?

尽可能的降低仓位,多看多观察。

【周末值得关注的事】

《行政处罚裁量基本规则(征求意见稿)》

详细的内容就不赘述了,可以明确的是,未来再出现影响较大的违法违规的情况,是要带银镯子的。

对市场来讲肯定是利好,这个可能会对那些恶意主动退市规避责任的行为产生一定抑制作用。

如果公司主动暴露出问题,那么就要迎接监管的调查,如果影响较大,就要接受相应的处罚。

《基本规则》确定之后,那些主动暴露问题肆无忌惮的应该会收敛一些了。

毕竟早点和晚点还是有区别的。

【量化新规来了】

上周五三大交易所同时发布了《程序化交易管理实施细则(征求意见稿)》,这也算是我们又见证历史了。

有哪些特别的内容呢?

额外报告,要求高频交易报告系统服务器所在地、系统测试报告、系统发生鼓掌是的应急方案等额外信息;明确将根据申报撤单的笔数、频率等指标设置收费标准;对高频交易重点监控等。

嗐!怎么说呢?这也是好事,但是,能不能起到效果呢?就不知道了。

因为对高频交易的定义是这样的:单个账户每秒申报、撤销的最高笔数达到300笔以上;注意,是每秒;单个账户单日申报、撤单最高笔数达到20000万笔以上。

反正不管怎么样,普通投资者肯定是做不到的,那么有没有公平性可言呢?

掘金发现

挖掘新标的!

【聚合顺同意注册】

聚合顺发行可转债或证监会同意注册,计划发行规模3.38亿元,百元含权为9.63,持有934股即可获得10张转债配售权,当前公司股价为11.12,持有1000股需要资金约11120元左右。

其为上交所上市公司,配债遵循四舍五入规则,持有500股大概率也可获得10张转债配售权(失败概率较高)。

转债发行规模为3.38亿元,大股东等合计持有公司股份约46%,若全部参与配债,转债实际流通股规模约为1.8亿元,流通规模较小,具有炒作的潜质。

若每10张能够盈利300元,则可以抵御正股2.6%的回撤,一手党可以抵御正股5.3%的回撤。

有那没一点参与价值。

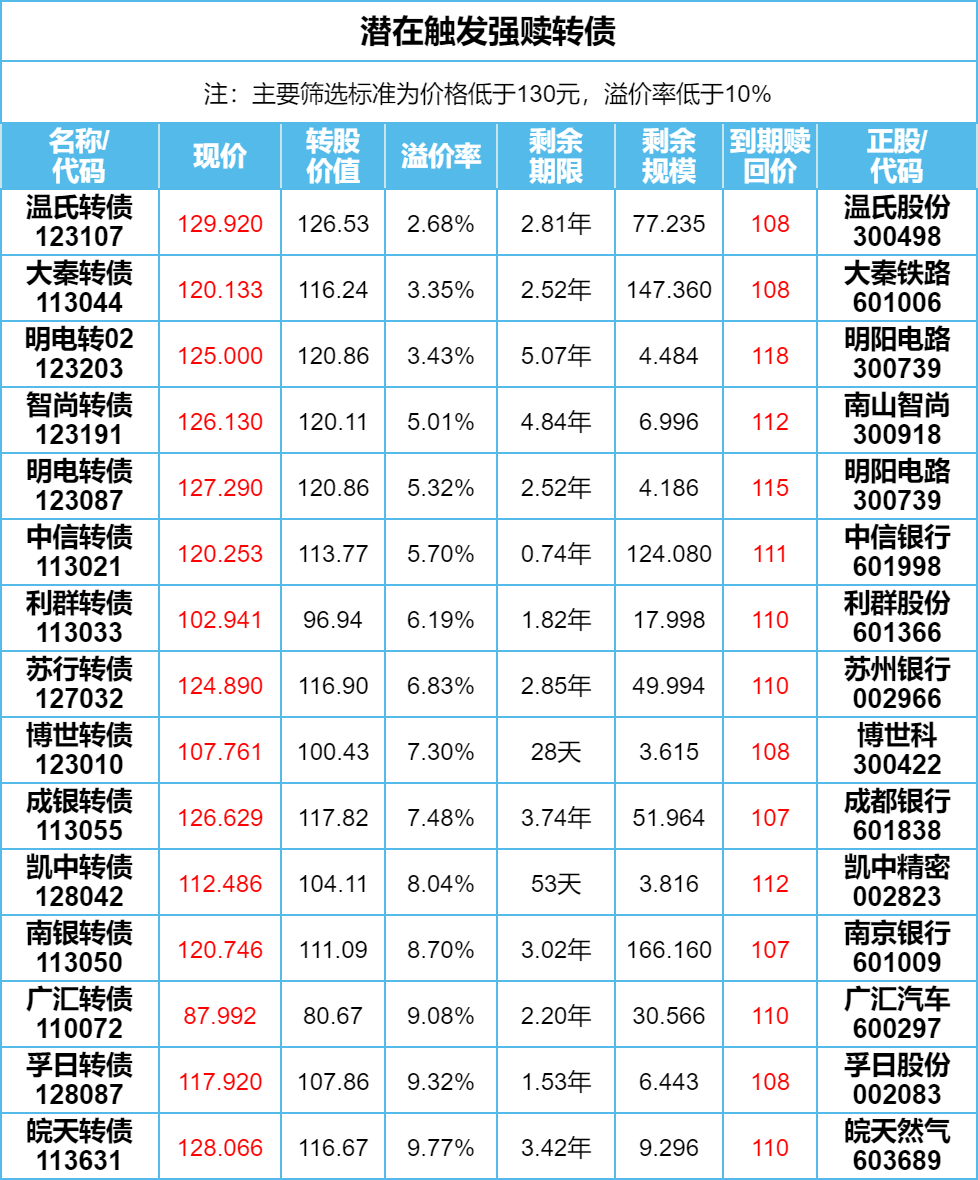

【触发下修情况】

泉峰转债下修结果公布,下修前转股价为22.24元/股,下修后转股价为9.19元/股,本次下修底价为9.19元/股,下修到底了。

下修后转股价值提升至90,溢价率压缩至10%,这是公司第一次主动下修转股价。

泉峰汽车的市值也不大只有21.8亿元,最近也跌了不少,不排除是被恐慌情绪错杀的,而现价转股价下修到底,转债与股票的联动性增强了,如果泉峰汽车没有什么雷,那么未来也容易反弹并带动转债上涨,存在博弈强赎行情的价值。

西子转债提议下修,股东会召开时间为6月25日,这是这只转债历史上第二次主动下修,第一下修未能下修到底;西子转债当前交易价格为109元,溢价率87.9%,剩余年限还有3.5年,剩余规模还有11亿元,本次是否会下修到底无法明确判断,不过,公司是存在促成转债强赎需求的,当前价格不高,有一定关注价值。

斯莱转债、闻泰转债、中装转2本次不下修;

海泰转债本次不下修,未来三个月内不下修;

再22转债本次不下修,未来六个月不下修;

【预计触发下修】

截止上周五收盘,有五只转债再有5个交易日将再次触发下修。

分别是长集转债、大丰转债、志特转债、科数转债、双良转债;

长集转债当前价格104.5元,溢价率为48.96%,剩余年限1.8年,剩余规模7.9亿元,转债已经进入回售期,触发回售价格为4.48,当前公司股价为4.49,在触发回售的边缘,公司存在回售还钱的压力,当前转债价格不算高,有点博弈价值。

志特转债当前交易价格为88.7元,溢价率高达239%,还有4.8年到期,剩余规模为6.14亿元,公司存续期内还没有主动下修过转股价,下修不积极,而且存续时间还挺长,虽然当前价格不高,但转债博弈价值略低。

双良转债当前价格为87.1元,溢价率为90.7%,剩余年限5.1年,剩余规模还有近26亿元,存续期内也没有主动下修过转股价,不积极。

本文作者可以追加内容哦 !