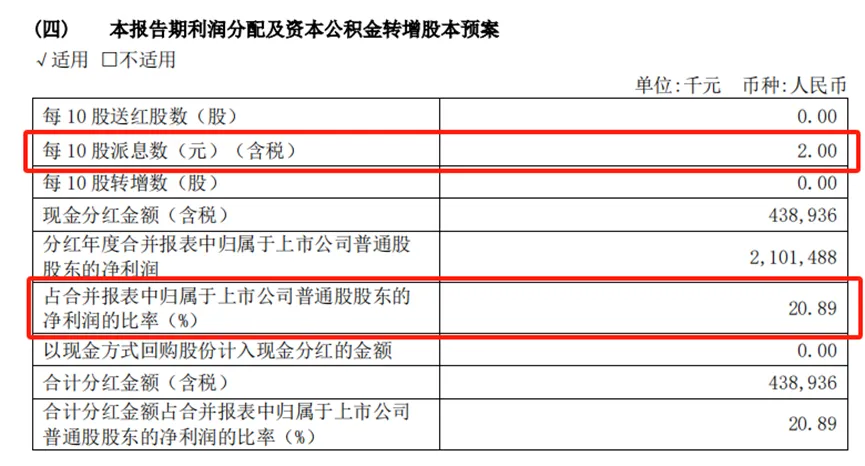

2023年,无锡银行20.89%的分红比例,既低于整体平均水平8.4个百分点,又低于农商行平均水平6.3个百分点。

文/每日财报 松涛

曾经意气风发的无锡银行,近期因分红比例持续下滑,遭到小股东投票“反对”。分红比例下降的原因,也许可以从经营业绩的变化窥见一些端倪。公司近年来的营收增长趋缓,利息净收入因净息差持续下行而降速。而存款定期化趋势的延续和存贷比的下滑是导致净息差下行的重要因素。

现金分红比例连续下降,遭遇小股东投票“反对”

根据无锡银行近期发布的2023年度利润分配方案:每10股派息2元(含税),现金分红金额合计约4.39亿元,占当期归属于上市公司普通股股东净利润的20.89%。

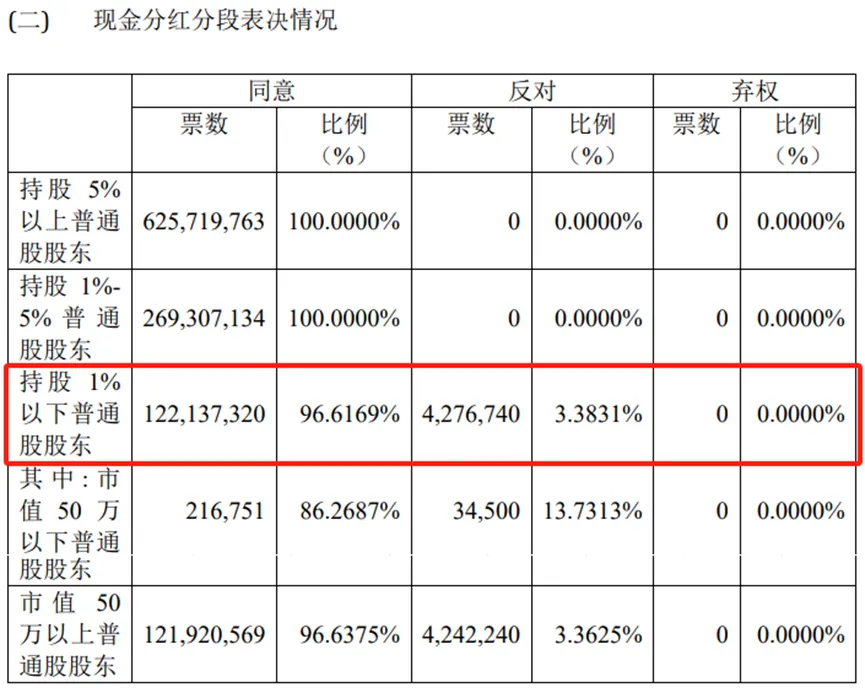

分红是投资者,尤其是银行股投资者获取投资回报的重要途径之一。但是无锡银行的分红决策,却在股东大会上遭到大量小股东的投票“反对”。

根据无锡银行5月11日披露的公告,现金分红分段表决情况中,持股1%以下的普通股东中有427万票反对,反对票占比3.28%,且其中市值50万以下的普通股股东中,投反对票的占比更是达13.73%。

为何无锡银行的现金分红方案会遭遇大量小股东的投票“反对”?

答案是:分的比例太少了!

据公开资料统计,A股市场42家上市银行,2023年平均分红比例为29.3%,较去年同比提升0.8个百分点。其中,国有行的分红比例维持在30%,股份行、城商行、农商行的分红比例分别为:29.4%、25.5%、27.2%,同比分别提升:3.7、0.3、1.7个百分点。

显然,无锡银行20.89%的分红比例,既低于整体平均水平8.4个百分点,又低农商行平均水平6.3个百分点。也难怪小股东会不满,会投票“反对”。

另一方面,从分红比例的变化趋势上看,在监管部门鼓励上市公司分红的政策大背景下,各类银行的整体分红比例均有所提升,而无锡银行的分红比例却在不断下滑。

2018年-2022年,无锡银行的年度现金分红比例分别为:30.37%、26.62%、25.55%、21.21%、21.5%。

2023年,无锡银行的现金分红比例为20.89%,较2022年进一步下降0.61个百分点,较2018年的降幅则高达9.48个百分点。

资料来源:公司公告,Wind

面对投资者对年度现金分红方案的质疑,无锡银行解释称:年度现金分红比例低于30%,是因为“本公司目前正处于稳步发展阶段,内源性资本补充需求较大,为积极应对经济金融环境变化,增强风险抵御能力,更好服务地方经济发展,兼顾银行业资本监管趋严的要求等多方面因素。”

显然,这样的解释难以让投资者信服。那么,究竟是什么原因让无锡银行,在国家鼓励提高分红比例的大背景之下,依然决定降低分红比例?

从无锡银行经营情况变化的角度,也许可以窥见一些端倪。

从意气风发到营收增速趋缓

无锡银行的全称是无锡农村商业银行股份有限公司,公司的前身是1995年设立的锡山市农村信用合作社联合社。

2016年9月,无锡银行在上交所上市,成为第二家在A股上市的农商行。

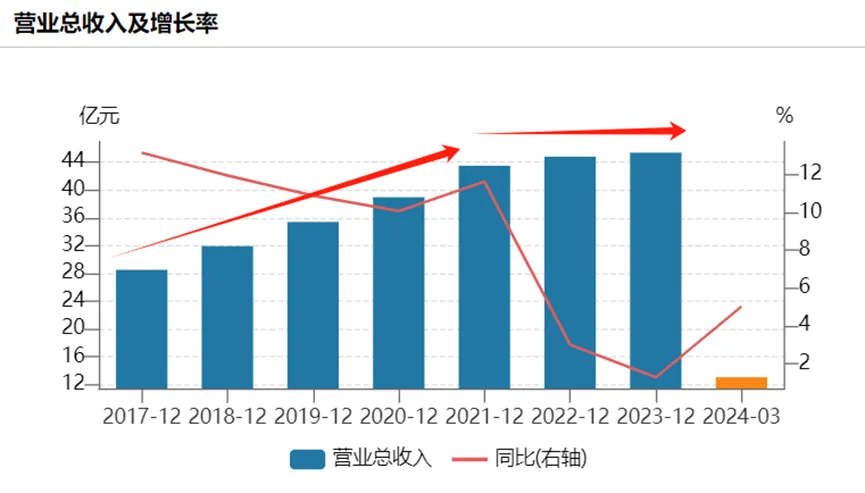

上市之后,无锡银行一度意气风发,在2017-2021年期间,每年的营收增速均超过10%,这也让其成为投资者眼中成绩稳定的“优等生”。

2022年,无锡银行的稳定增长戛然而止,当年的营收同比增速骤降至3.01%。至2023年,其营收增速更是进一步下滑至1.28%,无锡银行的“优异成绩”不再。

根据无锡银行最新披露的财务报告,2024年一季度,无锡银行的营收增速5.02%,虽有提升,但是在去年同比低基数的背景下所取得的增长。

是什么导致无锡银行近年来营收增长趋缓?

资料来源:公司公告,Wind

利息净收入增长陷入困境,净息差持续下行

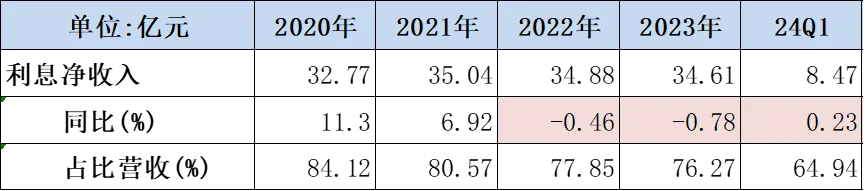

利息净收入是银行最主要的收入来源,无锡银行也不例外。而无锡银行增长修复乏力的最重要原因正是其利息净收入的增长陷入困境。

2020-2023年期间,无锡银行的利息净收入分别为:32.77亿元、35.04亿元、34.88亿元、34.61亿元,同比增速分别为:11.3%、6.92%、-0.46%、-0.78%,营收增速在肉眼可见的放缓,甚至在2022年、2023年期间还出现了负增长。

净利息收入占营收的比重也是逐步下降,2020-2023年分别为:84.12%、80.57%、77.85%、76.27%,逐年下滑。

2024年一季度,无锡银行的利息净收入同比增速虽然转正,但仅增长0.23%,可以说是几乎停滞,占营收的比重也进一步下滑至64.94%。

资料来源:公司公告,Wind

利息净收入下行的背后,则是净息差的不断收窄。

虽说利息净收入下滑是当前银行业的共同面临的严峻挑战,但无锡银行的净息差尤其需要重视。

2020-2023年期间,无锡银行的净息差分别为:2.07%、1.95%、1.81%、1.64%。

资料来源:公司公告,Wind

根据国家金融监督管理总局披露的数据显示,2023年一季度至四季度,商业银行净息差整体呈下降趋势,分别为1.74%、1.74%、1.73%、1.69%。

而无锡银行2023年全年的净息差为1.64%,已经低于商业银行的整体范围。

2024年一季度,无锡银行的净息差呈现出进一步下滑的趋势,根据公司披露的一季报估算,净息差为1.44%,较2023年全年再度下跌0.2个百分点。

而根据2023年发布的《合格审慎评估实施办法(2023年修订版)》,监管部门对商业银行净息差划定的“警戒线”为1.8%(含),无锡银行当前的净息差已明显低于“警戒线”。

此外,无锡银行与其他发布年报的4家农商行相对对比,净息差也是处在垫底的一个位置。2023年,常熟银行的净息差为2.86%、江阴银行的净息差为2.06%、瑞丰银行的净息差为1.73%、渝农商行的净息差为1.73%。

净息差的持续下行导致净息差收入增长陷入困境,而净利息差收入作为银行最重要的营收来源,自然会拖累营收增速的修复。

未来,无锡银行的营收增速能否反弹,净息差是关键之一。

存款定期化趋势延续,存贷比略有下滑

但从当前形势来看,无锡银行净息差的修复仍然不容乐观,其中一个原因在于无锡银行的存款定期化趋势在延续。

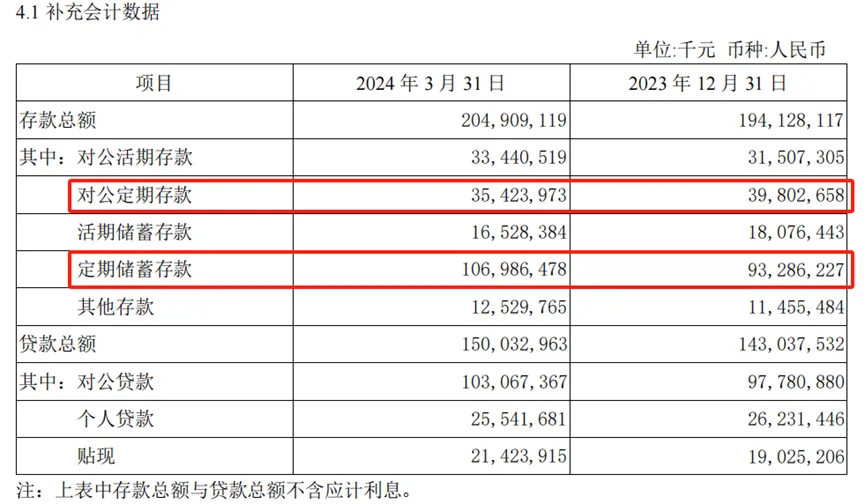

根据无锡银行2024年一季报,截至一季度末,无锡银行的对公定期存款354.24亿元,定期储蓄存款1069.86亿元,定期存款合计1424.1亿元,较2023年末增加391亿元,占存款总额的比例达69.49%,较2023年末的68.56%,提升0.94个百分点。

资料来源:公司公告,Wind

为什么存款定期化会拖累净息差?

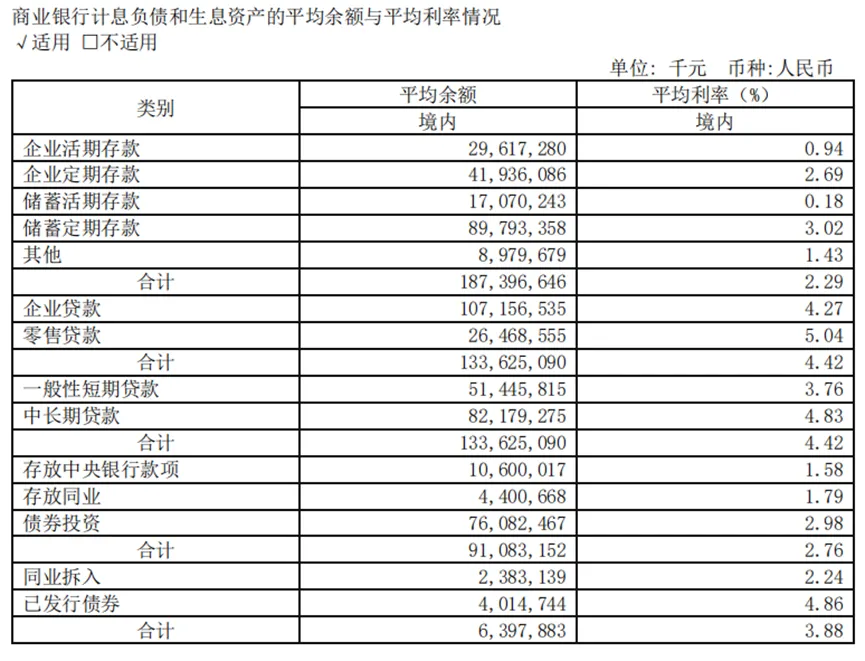

因为与活期存款相比,定期存款的付息率更高,付息成本更高。根据无锡银行2023年的年报数据,2023年全年,无锡银行的企业定期存款平均利率为2.69%,而企业活期存款的平均利率仅为0.94%;储蓄定期存款的平均利率为3.02%,而储蓄活期存款的平均利率为0.18%。定期存款的平均利率显著高于活期。

由此可见,存款定期化加深,尤其是平均利率较高的储蓄定期存款的占比增加,导致无锡银行的付息率压力增加,进而在成本端成为导致无锡银行净息差持续下行的重要因素。

资料来源:公司公告,Wind

除存款定期化趋势延续之外,存贷比的下滑也是拖累无锡银行净利息收入增长的因素之一。

贷款是银行最最重要的生息资产,其利率往往会高于其他生息资产。根据无锡银行2023年年报数据,贷款的平均利率为4.42%,而其他生息资产,如存放中央银行款项、存放同业、债券投资等整体的平均利率仅2.76%。

存贷比是是银行贷款金额与存款金额的比值,是衡量银行贷款占比的重要指标。

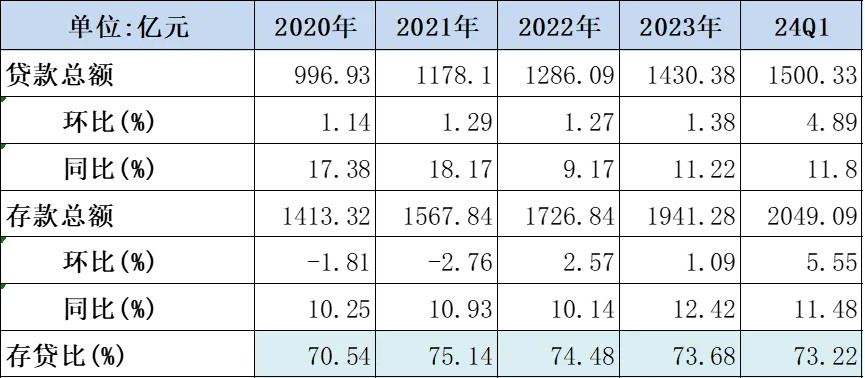

2021年-2023年,无锡银行的存贷比分别为:75.14%、74.48%、73.68%,呈现出逐步下滑的一个态势。2024年一季度末,公司存贷比73.22%,较2023年末的73.68%,再度下滑0.44个百分点。

无锡银行存贷比的下行,意味着无锡银行贷款金额占存款的比重减少,意味着无锡银行缺少能带来较好利息收入的贷款项目,进而在收入端拖累净利息收入的增长。

资料来源:公司公告,Wind

总的来说,无锡银行降低分红比例的背后,是经营情况的变化。近年来,公司营收增速趋缓、利息净收入增长陷入困境、净息差持续收窄、存款定期化趋势延续、存贷比有所下滑。如何改善这些指标,重回稳定增长,是当前无锡银行必须要面对的难题。$无锡银行(SH600908)$

本文作者可以追加内容哦 !