欧洲股市受到选举的影响发生动荡,然而美股继续上扬创新高,大宗商品出现止跌回升的迹象。目前A股市场重回3000点附近,半年线成为了目前最后的“希望”,一旦跌破就没有了支撑,所以本周大概率会有护盘走势,不出意外本周是先抑后扬的走势,你准备好抄底了吗?在黎明出现之前,黑暗往往是最难受的,挺过去了又是“新的一天”!

骑牛看熊发现WSTS 最新预测上调2024 年全球半导体市场规模至6112 亿美元,同比增长16%,预计2025 年将继续增长12.5%至6874 亿美元。大基金三期的意义可能包括继承前两期的重要投资,同时有望加强对先进晶圆制造、重点卡脖子领域半导体设备的投资。作为现代信息技术的基础,半导体产业对于新质生产力的发展具有重要意义,建议关注一季度表现相对较好的半导体设备、存储、CIS、半导体封测与半导体材料等细分板块,相信在二季度仍然会有惊人的表现。

三大指数集体低开,两市个股跌多涨少,题材板块方面存储芯片、半导体、光刻机等板块表现较强,黄金、有色、稀缺资源等板块表现较差。黄金板块大幅走弱,晓程科技、湖南白银、等多股跌超5%,6月7日,伦敦现货黄金价格大幅下跌3.45%,一度跌破2290美元关口,而COMEX黄金也下跌了3.34%,录得自2022年4月22日以来的最大单日跌幅。光刻胶、光刻机概念反复走强,双乐股份、国风新材2连板,同益股份、东方嘉盛涨停,奥普光电、南大光电等纷纷跟涨,根据TrendForce预测,2023年—2027年中国成熟制程产能占比将由31%增长至39%。成熟制程相对于先进制程工艺制程节点更低,推动自身产品进入供应链。

存储芯片概念股逆势活跃,好上好直线拉升涨停,万润科技、上海贝岭等纷纷涨超5%,全球HBM(高带宽存储芯片)市场规模将在2023-2026年期间以约100%的复合年增长率增长,并在2026年达到300亿美元,较3月份的预测上调30%以上。低空经济概念早盘探底回升,上工申贝涨停,南京聚隆、万丰奥威等冲高,今年以来,北京、上海等十多个省市,先后发布了鼓励低空经济发展的行动方案,其中,eVTOL成为低空经济最火热的细分赛道。芯片股持续走强,台基股份、雅创电子等超10股涨停,生益电子、逸豪新材等涨超10%,1—5月,中国集成电路出口4447亿元,同比增长25.5%,出口恢复向好,行业需求逐渐复苏。

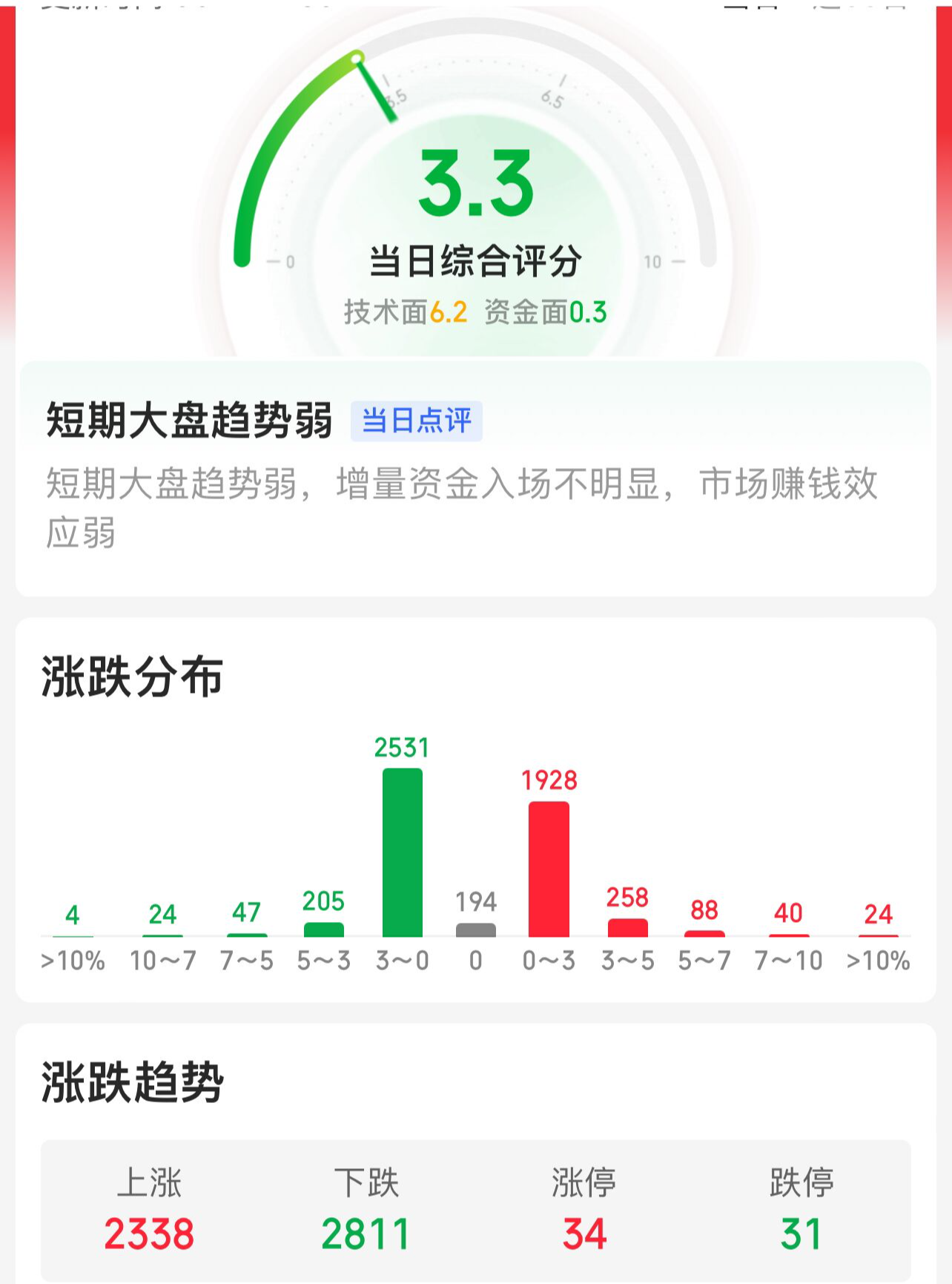

$上证综合ETF(SH510980)$周二低开低走,早盘已经跌逾1%了,3000点跌破只是时间问题。周末的国常会表示加快构建房地产发展新模式,研究储备新的去库存、稳市场政策措施,短期内注意关注房地产政策有无大的变化,这对内盘定价的工业品走势影响较大。两市连续回落,但是从结构上看,蓝筹类指数跌幅较小,但是中小类指数下滑明显。午后注意上证指数能否在3000点之上稳住。

$标普香港创业板指数(HKIN|SPHKG)$周二低开后跌逾1%,盘中有一定的反弹迹象,从开盘500多只个股翻红,到午间收盘2000多只翻红,虽然是跌多涨少,但是强了很多。自2024年1月5日至今中证1000/国证2000/万得微盘股指数分别下跌了10.88%/15.24%/27.94%,与之相对的,大盘股表现较好,上证50/沪深300则分别上涨了7.82%/6.78%。从市场环境扣篮,指数反弹之后,市场逐步进入等待基本面验证阶段。目前中小板块经历持续杀估值之后,已经处在较佳的估值区间,但是难言红利股和蓝筹强势的格局已经发生变化。预计指数宽幅震荡的概率较大,仍建议关注指数调整结束之后的买入机会。午后注意创业板指数能否在1770点之上稳住。

午间要闻:

1.截至6月7日,上交所融资余额报7783.01亿元,较前一交易日减少37.06亿元;深交所融资余额报6903.45亿元,较前一交易日减少26.96亿元;两市合计14686.46亿元,较前一交易日减少64.02亿元。

2.中国央行今日进行20亿元7天期逆回购操作,中标利率为1.80%,与此前持平。今日有40亿元逆回购到期

#微盘股暴跌!风险还是机会?##大基金利好发酵,芯片股活跃#$酒ETF(SH512690)$

本文作者可以追加内容哦 !