一、核心观点

固收市场方面,月初资金面宽松,主要回购利率普遍下行,其中DR007加权平均利率持续走低且低于央行1.8%的逆回购操作利率,表明资金面自发性宽松的状态仍然维持。受益于资金面的宽松,债券收益率整体下行,其中短端幅度大于长端,10年期国债收益率下行1bp至2.28%,1年期下行4bp左右至1.60%。本周信用债收益率整体下行3-6bp,信用利差多数小幅收敛。下周将公布5月份国内CPI、PPI、社融等重要经济以及金融数据,伴随海外央行缓慢开启降息周期,若5月份的信贷数据不及预期,届时长端收益率能否突破央行预期管理的区间下限是一个重要的博弈点。就债市而言,前期地产政策和特别国债发行落地的利空出尽叠加资金面的宽松使得债市依然保持了上涨态势,目前交易长端收益率的逻辑依然在“经济因素决定的下行趋势”以及“央行预期管理带来的阶段性阻力”中反复交织,导致长端收益率短期难以形成突破,维持区间震荡走势。策略方面,现阶段趋势行情很难流畅走出,但反转风险并不具备,调整后的配置依然是不错的选择。在债市抢跑较为严重的情况下,若5月份信贷数据不及预期,届时市场资金可能将再次博弈央行降息降准,驱动长端利率突破区间下限。

二、市场回顾

(一)资金市场

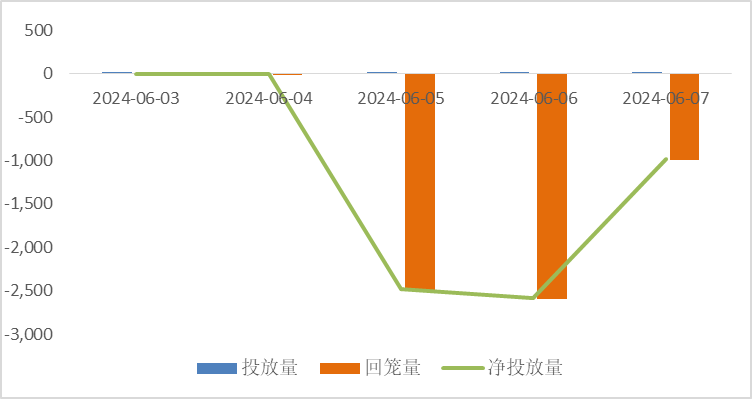

公开市场操作:上周央行开展100亿元7天期逆回购操作,因有6140亿元7天期逆回购到期,实现净回笼6040亿元。

图10:上周公开市场操作情况

数据来源:Wind、鑫元基金

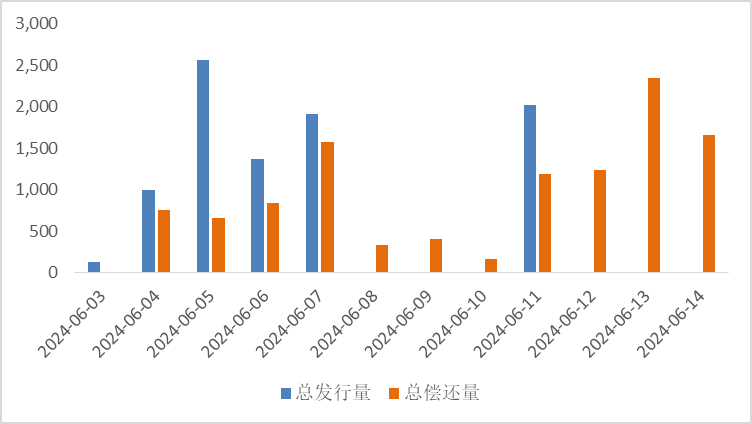

政府债发行:本周国债计划发行4990亿元,地方政府债计划发行530.5亿元,整体净缴款2127.8亿元。

表1:6月11日-6月14日政府债发行缴款

单位:亿元

数据来源:Wind、鑫元基金

同业存单发行:未来四周,同业存单分别到期7313亿元、6761亿元、8348亿元和966亿元。本周到期7313亿元,远高于前一周的3897亿元,未来三周到期压力明显上升。

图11:同业存单到期与发行

数据来源:Wind、鑫元基金

回购市场:月初资金面明显转松,DR007重回7天逆回购利率之下。上周DR001和R001分别从上周一的1.73%下行至上周四的1.66%,上周五回升至1.73%,R001类似,从1.79%到1.72%,再到1.77%。银行体系净融出恢复至3.5万亿元以上,4月下旬至5月基本都在3万亿元以下,除大行以外的其他银行(股份行等)融出也在恢复。

票据利率:上周周初,买盘情绪谨慎,票价小幅上行,但在大行进场配置短期票下,买盘收票需求被逐步带动,票据利率整体下行,趋势上长期票涨后回调,波幅在5BP左右,短期票价降幅相对较大。需求方面,从本月第一周企业开票量来看,票源供给整体乏力,叠加6月到期接近3万亿,补充到期压力较大,部分机构或逐步进场配置。

(二)债券市场

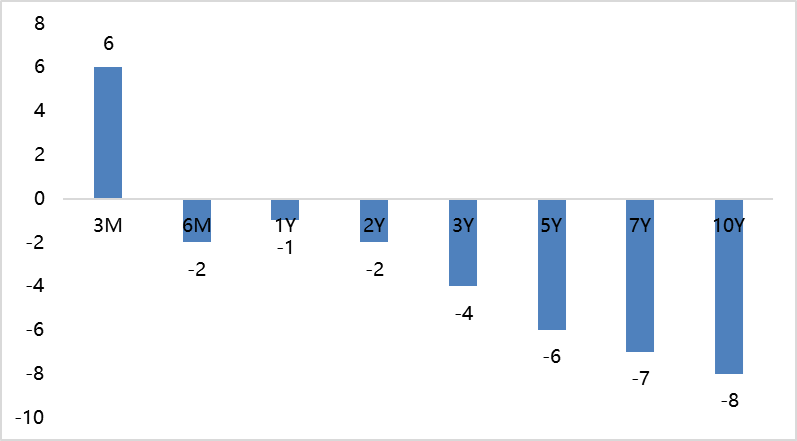

图12:上周利率债各期限收益率涨跌幅(BP)

数据来源:Wind、中债估值、鑫元基金

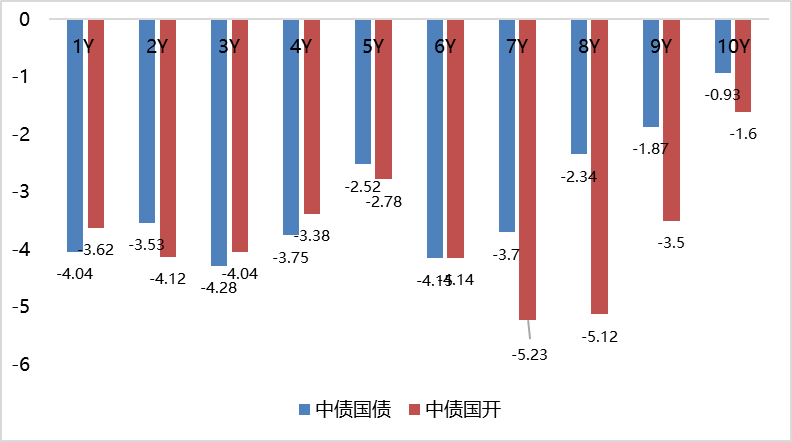

表2:中债国债期限利差(2024年)

数据来源:Wind,最大、最小、平均值区间均为2016年至今

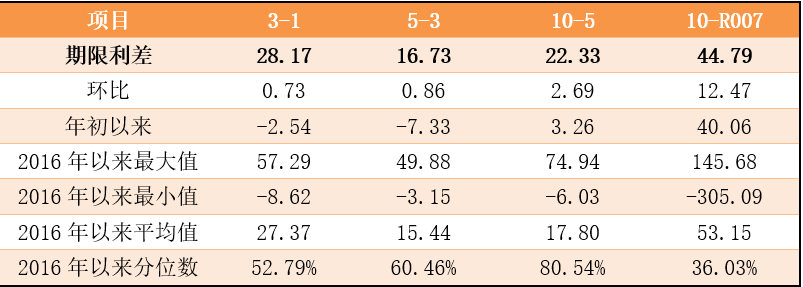

表3:中债中短期票据信用利差(2024年05月31日)

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

上周利率债各期限收益率下行。其中,中债国债1年期收益率下行4.04BP至1.604,3年期下行4.28BP至1.8932,5年期下行2.52BP至2.0598,10年期下行0.93BP至2.2833。

长期限高等级票据信用利差扩窄不一。中债1年期AAA级中短期票据信用利差走扩1.33BP,中债2年期AAA级中短期票据信用利差走扩2.52BP;中债3年期AAA级中短期票据信用利差收窄0.33BP。

图13:上周美债各期限收益率涨跌幅(BP)

数据来源:Wind、鑫元基金

上周美债各期限收益率大多数下行。上周10年期美债收益率下行8BP,10年期国债收益率下行0.93BP,中美利差倒挂程度有所走扩。全周来看,1年期美债收益率下行1BP,3年期美债收益率下行4BP,10年期美债收益率上行8BP。

图14:10年期和2年期美债收益率走势

数据来源:Wind、鑫元基金

三、债券市场展望和策略

基本面方面,目前市场对国内的普遍预期是生产强而需求弱。基于国内经济的主要矛盾在于需求不足,市场交易长端的主要逻辑是“经济因素决定的下行趋势”的“弱现实”。但若下半年新旧政策合力,经济面临的积极因素增多,边际上“强预期”或形成对长端定价的扰动。考虑到国内有赤字率的约束以及国家对于高质量发展的诉求,博弈政策的右侧或许是合适的选择。流动性方面,目前货币政策的重心依然是降成本和推动通胀温和增长,在国内稳增长的目标下大概率会配合财政发力,营造宽松的流动性环境,保证长端利率处在比较合适的区间。后续一级发行节奏、债券的需求结构变动或是影响交易节奏的关键。

展望来看,短期内债市进入震荡区间,建议小仓位积极参与波段交易行情,中长期底仓则保持一定久期的前提下等待打破区间震荡因素的到来。信用债方面,在国内资产荒以及不发生系统性金融风险的逻辑支撑下,预计中短期限的信用债特别是城投债收益率将继续被压缩,若有供给冲击带来的短期调整反而是加仓的机会。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

$鑫元中短债C(OTCFUND|008865)$

$鑫元泽利A(OTCFUND|007551)$

$鑫元悦享60天滚动持有中短债C(OTCFUND|014883)$

本文作者可以追加内容哦 !