考虑到英伟达过去几年的惊人增长,以及他们这正在销售大量用于加速 AI 算法的芯片,一些投资者现在开始担心,曾经一家风头一时无两的公司——思科的历史将会重演。

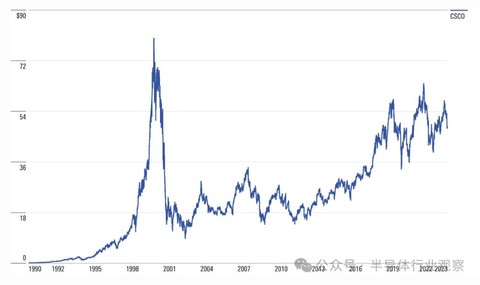

思科公司股价自1990年上市后,十年间上涨逾千倍,于2000年3月27日达到每股80美元的高位。但随后受互联网泡沫破灭的重创,2002年10月8日跌至每股8.60美元的低位。

二十多年过去了,思科仍未达到 2000 年 3 月的峰值。过去十年,其股票年回报率为 11%,与晨星美国市场指数(包括 10.9% 的股息)持平,但低于纳斯达克综合指数(包括 14.6% 的股息)。

Nvidia 会遭遇同样的命运吗?还是会取得与苹果 (AAPL) 等其他创新公司一样的长期业绩?投资者必须考虑两家公司商业模式的差异,以及当前与当时的市场背景。

Nvidia 可能正乘着人们对人工智能的兴趣浪潮——因为它的芯片在该技术中发挥着主导作用——但从更广泛的角度来看,股票仍在从 2022 年的熊市中复苏。无论如何,一些人,比如 Harding Loevner 的基金经理 Chris Mack 和 Rick Schmidt,认为现在的 Nvidia 与 1990 年代的思科有相似之处。

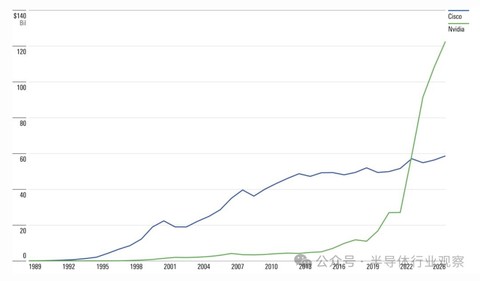

正如Mack 和Schmidt所指出的,英伟达的业务在短时间内发生了巨大变化。2017 年至 2022 年间,该公司的总收入从 70 亿美元增至 270 亿美元。这种增长还在加速。本财年,该公司的年收入预计将增长一倍以上,达到 580 亿美元,预计到 2026 年,这一数字将突破 1000 亿美元大关。这意味着 10 年内增长了 14 倍。

英伟达增长的主要驱动力是公司的数据中心业务,因为超大规模计算和人工智能工作负载对计算能力的需求令人眼花缭乱。到 2023 年,该部门将占 Nvidia 收入的 56%,高于 2017 财年的 12%。根据市场普遍预期,到 2026 年,其收入份额应达到 82%。

21 世纪初期,思科也拥有类似的超级明星地位,收入和利润增长异常迅速。在《光环效应》一书中,作者菲尔·罗森茨威格回忆了思科如何被誉为“互联网之王”。

根据《财富》杂志 2000 年 5 月 15 日的一篇文章,思科声望的因素包括首席执行官约翰·钱伯斯的魅力、该公司在识别、收购和整合目标方面的敏锐度,这些目标有助于其产品多样化和互补,以及其“极度关注客户”。思科成为世界上最有价值的公司之一,市值达到 5550 亿美元,超过微软。然而,这种情况并没有持续下去。

那么,英伟达被高估了吗?

鉴于 Nvidia 的基本面稳健且预期快速增长,投资者似乎相信该公司的辉煌不会很快结束。根据 Jefferies 的报告,该股是许多投资组合经理的必备股票,也是许多对冲基金投资组合的一部分。

Morningstar 技术总监 Brian Colello 表示,“Nvidia 在蓬勃发展之前规模更大、更稳定,而思科是一家初创公司,虽然增长令人印象深刻,但基础较小。”

他补充道:“思科的大部分收入来自于对互联网增长的预期而进行的购买和建设。借助 Nvidia,我们看到它的 GPU 立即被用于训练 AI 模型。”

此外,“Nvidia 的 GPU 的使用寿命本来就比思科的网络设备短,我们认为这降低了过度建设的可能性。” Colello 认为,在该公司公布第三季度收益并对其第四季度做出乐观预测后,Nvidia 的股价估值合理。

到目前为止,Nvidia 在人工智能领域享有准垄断地位,这意味着高需求和稳固的定价权。“Nvidia 的增长发生在利率上升时期,可能与强劲的资本支出背道而驰,”Colello 说。“思科在 90 年代乘着一股良好的经济浪潮,但 Nvidia 的许多客户都在削减其他地方的支出,转而购买其 GPU。”

Nvidia 的竞争对手,如AMD和 Intel ,正在努力追赶并利用 AI 领域的丰厚利润率。历史表明,无论前景如何,从长远来看,估值和基本面都趋于回归均值,因为高利润行业往往会吸引竞争,前提是新进入者能够与现有企业区分开来并抢占市场份额。

Morningstar 认为,Nvidia 拥有宽阔的护城河,“这要归功于其围绕图形处理单元的无形资产,以及越来越多地围绕其专有软件(例如用于 AI 工具的 Cuda 平台,该平台使开发人员能够使用 Nvidia 的 GPU 构建 AI 模型)的转换成本。”对于长期投资者来说,基本面应该是决定是否购买股票的最重要因素,而估值波动则为在股价便宜时买入提供了机会。无论您对思科的业绩有何看法,这都是 Nvidia 目前肯定无法满足的一个条件。

by 半导体行业观察

如何一键布局美股?

博时标普500ETF(513500)是国内跟踪美国标普500指数的ETF产品。通过ETF这一具有低廉管理成本、高效申赎交易模式的投资工具,帮助国内投资人捕捉美股成长收益。也可以选择博时标普500ETF联接基金(A:050025,C:006075)。美国标普500指数是国际市场公认的美股风向标,覆盖美国11个行业503家代表性上市公司,集中在市场的大盘股,约占美国股票市场总市值的80%。

费率端来看,该基金的管理费率为0.60%,托管费率为0.25%。截至2024年4月25日,作为两市规模最大的标普500ETF(513500) 基金最新份额达72.33亿份,最新规模超122亿元,场外投资者也可以选择博时标普500ETF联接(A类:050025;C类:006075)进行定投或逢跌分批布局。

博时纳斯达克100ETF(513390)是国内跟踪美国纳斯达克100指数的产品。根据纳斯达克指数官网数据,在行业分布方面,信息技术行业是指数的主要组成部分,此外,在消费服务、消费品、医疗保健等行业均有分布。从指数前十大个股来看,均为优质的高科技型企业。

费率端来看,该基金的管理费率为0.50%,托管费率为0.15%,是同类产品中费率较低的。场外投资者也可以选择博时纳斯达克100指数(A类:016055;C类:016057)进行定投或逢跌分批布局。

风险提示:以上数据来源均为公开信息,仅供参考,不构成任何操作建议或推荐。基金投资需谨慎。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者在投资基金前,请务必认真阅读《基金合同》及《招募说明书》等法律文件。本基金适当性风险等级为R3,在代销机构申购的应以代销机构的风险评级规则为准。如需购买本基金,请您关注投资者适当性管理相关规定,提前做好风险测评、并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

免责声明:转载内容仅供读者参考,版权归原作者所有,内容为作者个人观点,不代表其任职机构立场及任何产品的投资策略。本文只提供参考并不构成任何投资及应用建议。如您认为本文对您的知识产权造成了侵害,请立即告知,我们将在第一时间处理。

$标普500ETF(SH513500)$$纳指100ETF(SH513390)$$英伟达(NASDAQ|NVDA)$

本文作者可以追加内容哦 !