点击文章右上角 关注,获取每周债市观点~

上周关键词:【波动收窄】

>>市场整体回顾

上周债市窄幅震荡,利率债多空持平,信用债利差持续压缩。具体来看,短端利率受制于货币政策节奏以及跨季窗口因素,下行空间预期有限;长端利率受制于央行近期连续提示久期风险和合理区间,下行空间预期同样有限。因此,上周市场主要选择中间期限3-7y积极配置。

>>宏观热点复盘

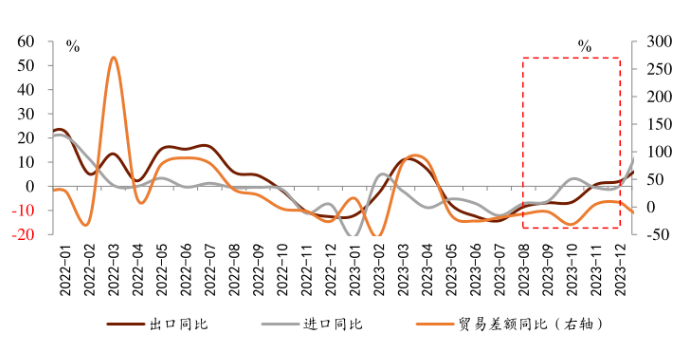

(1)5月进出口数据结构分化

2024年5月,出口金额同比7.60%,前值为1.50%(以美元计价);进口金额同比1.80%,前值为8.40%。具体分析来看,出口数据超预期,进口数据低于预期,形成结构分化。基数效应和外需恢复,推动出口稳步改善,同时价格贡献高于数量贡献。外需改善有望持续,而内需仍然偏弱。

图:进出口额同比变化趋势(美元计价)

数据来源:招商证券

(2)财新PMI好于预期

5月财新中国制造业采购经理指数(PMI)录得51.7,微升0.3个百分点,为2022年7月以来最高;财新中国服务业PMI提高1.5个百分点至54。5月份财新制造业PMI指数回升,反映中小制造业企业景气度有所改善,不过需求扩张仍然慢于供给。

仅作讨论区投放,邢烨短债产品指路:$东海祥苏短债A(OTCFUND|008578)$ $东海祥苏短债E(OTCFUND|015499)$

作者声明:个人观点,仅供参考

追加内容

本文作者可以追加内容哦 !