中国咖啡江湖的故事,又要被改写。

过去两年,瑞幸连打了三场漂亮仗:第一场,连续八个季度盈利,靠着业绩和营销活动平息了此前的财务造假丑闻;第二场,从门店规模、营收口径上超过星巴克,登上中国咖啡一哥的“铁王座”;第三场,在竞争对手库迪挑起9.9元价格战后应战,借此加速占领咖啡市场。

进入2024年,“一哥”位置还没坐热,瑞幸就遭遇了业绩“滑铁卢”。

最大的变化是由盈转亏。

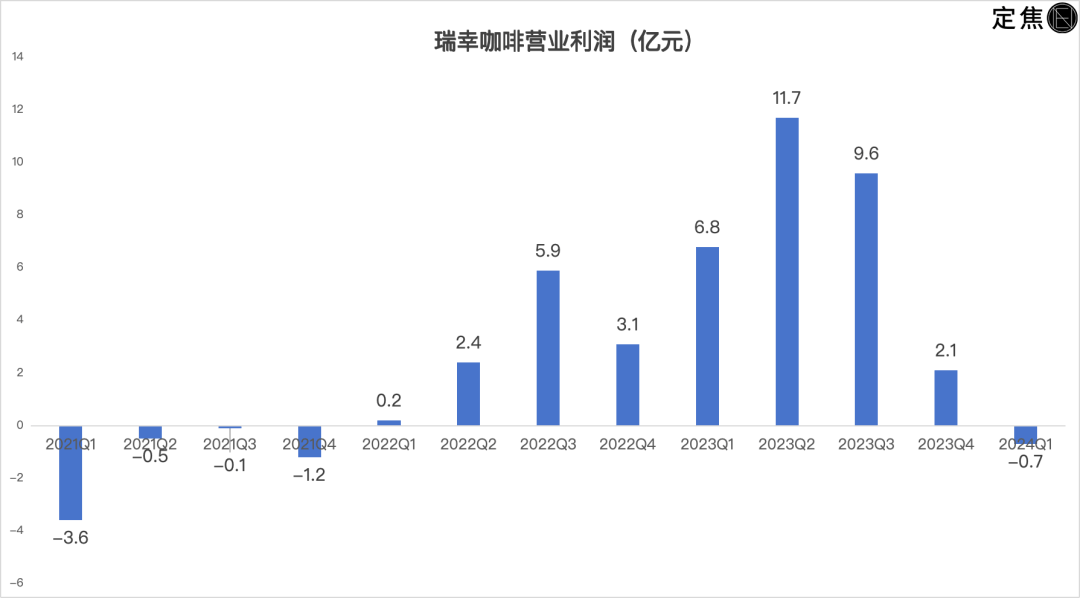

今年Q1,瑞幸经营亏损0.7亿元,和之前几个季度相差甚远,净利润从10亿跌到亏损0.1亿元。瑞幸经营利润之前扭亏为盈的时间点是2022年Q1,有投资者开始担心,业绩一朝回到两年前,是不是因为价格战带来的影响不可逆?

其次是门店的扩张没能带来营收的同步增长。

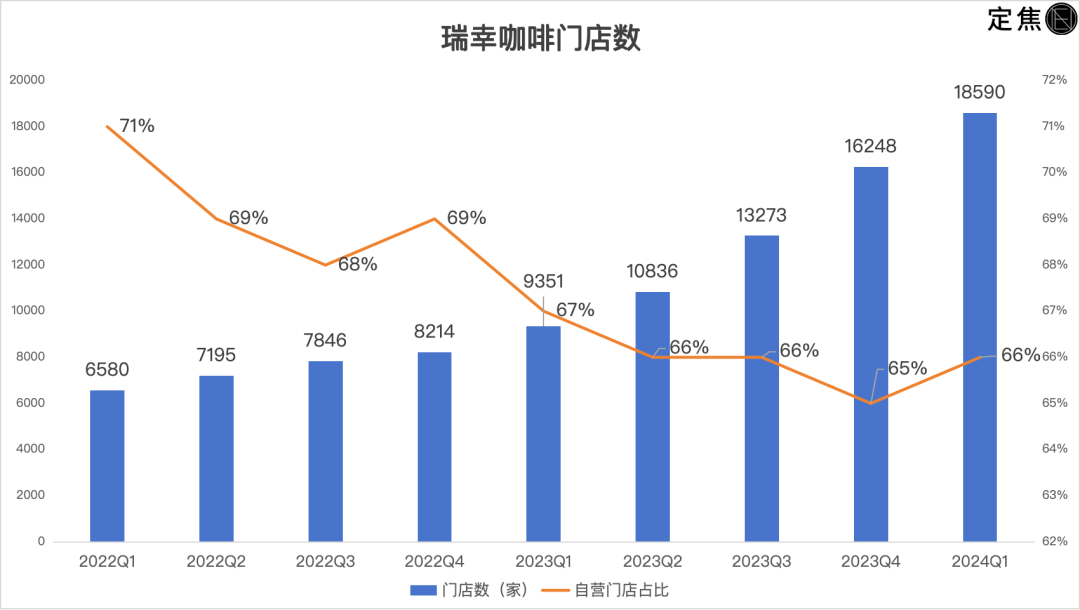

今年前三个月,瑞幸平均一天开将近三十家店,现在开到了18590家,门店数相比一年前翻了一倍,但公司营收和去年同期一样,还是63亿元。有加盟商开始质疑,瑞幸是不是门店密度过大,或是遇到了增长天花板。

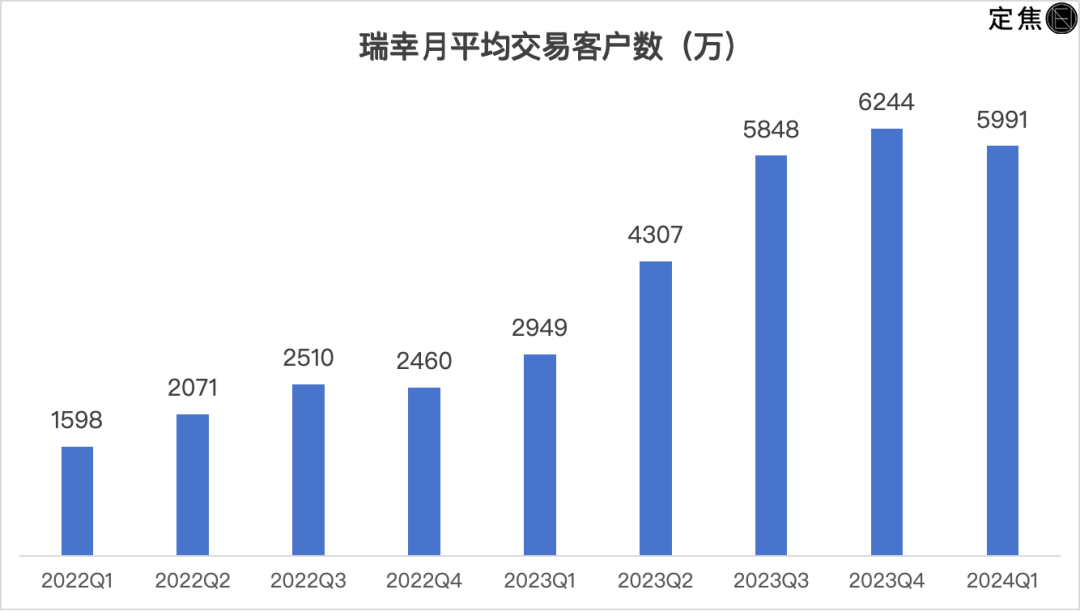

更糟糕的是,瑞幸靠烧钱补贴换来的用户池开始缩水,月平均交易客户数从去年四季度的6244万降到5991万。

现在还有大批消费者在网络上发声:9.9元活动又缩水了,瑞幸是不是玩不起?

从三方的疑问入手,本文试图搞明白一个问题:把咖啡行业带进9.9元时代的瑞幸,是打赢了还是坚持不下去了?这场价格战,到尾声了吗?

01

“9块9”打了一年,瑞幸重回亏损

到今年4月,中国咖啡市场的9.9元价格战正好打了一整年,被认为是赢家之一的瑞幸,却在4月底交出了一份两年来最差的业绩。

2024年Q1,瑞幸营收增速下滑,利润由盈转亏,就连门店、用户的关键指标也在下滑。

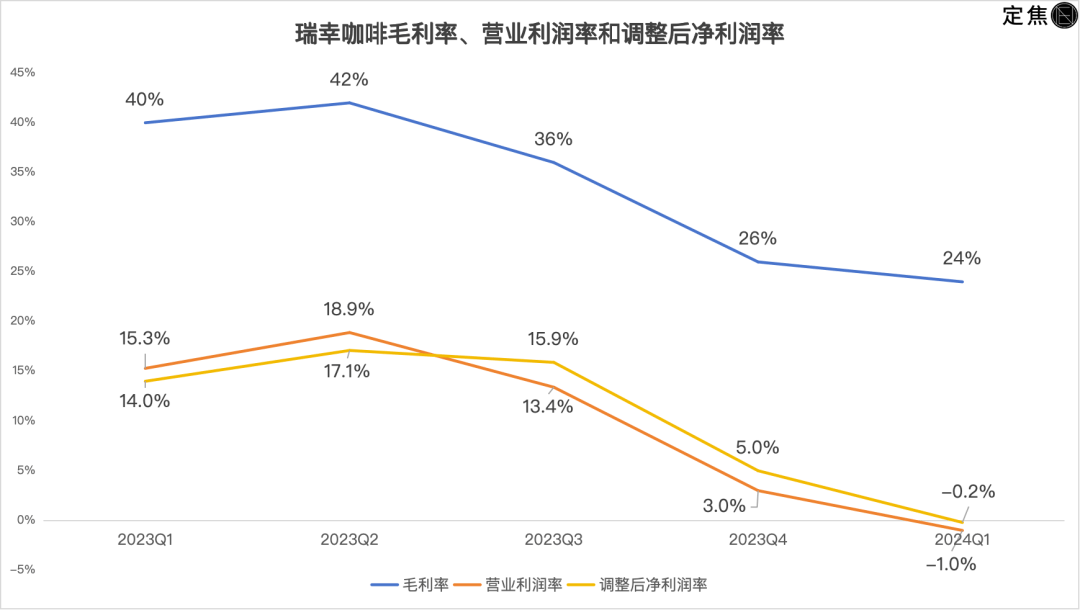

先看利润,无论哪个口径都是亏的。

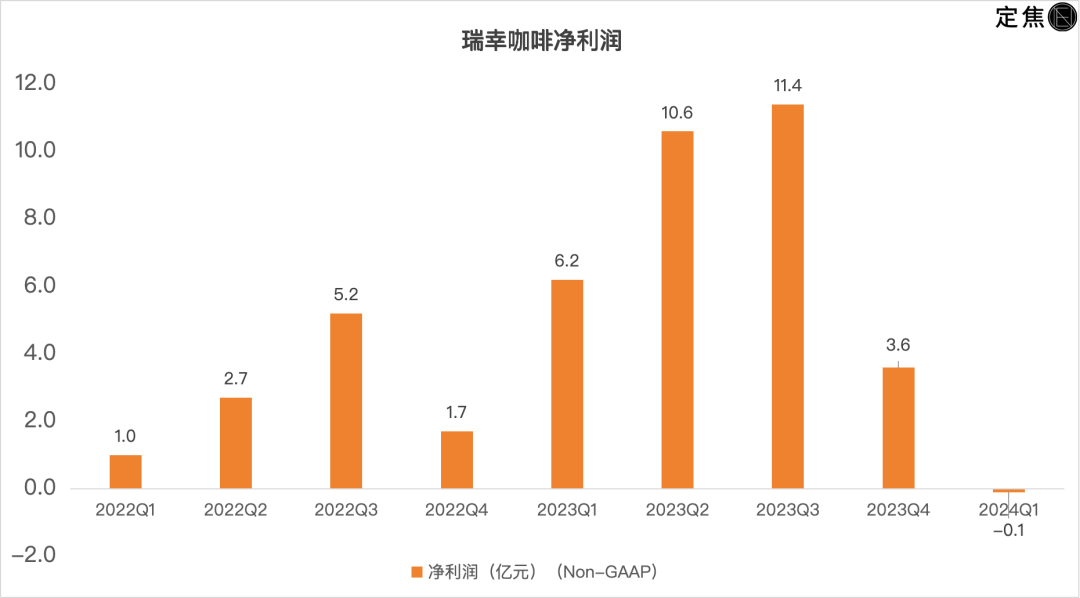

除了经营亏损为0.7亿元,在更能反映企业经营状况的非美国会计准则(Non-GAAP)下,净亏损0.1亿元,调整后净亏损率2%,与去年Q1的6.2亿元净利润、14%净利润率形成鲜明对比。

财报电话会上,瑞幸咖啡董事长兼CEO郭瑾一称,亏损一方面是受淡季影响,另一方面,公司为了提高市场占有率高速开店。

多位长期关注瑞幸的行业人士都表示,价格战和门店扩张是主因。

一方面,9.9元价格战直接拉低了产品平均售价;咖啡行业投资人曲乐透露,瑞幸客单价从15元-16元降到了13元左右,单杯毛利率从70%下滑到55%左右。

另一方面,门店扩张太快,导致运营开支翻倍。

今年前三个月,瑞幸新开2342家店(包括国内2340家、新加坡2家),门店总数达到18590家(其中自营店12199家、加盟店6391家),是去年同期的两倍。高速开店让运营费用从去年同期的38亿元飙升到今年Q1的63亿元。

门店规模翻倍,理想情况下,销量和用户应该线性增长,可瑞幸的门店销售和用户转化率不增反降。

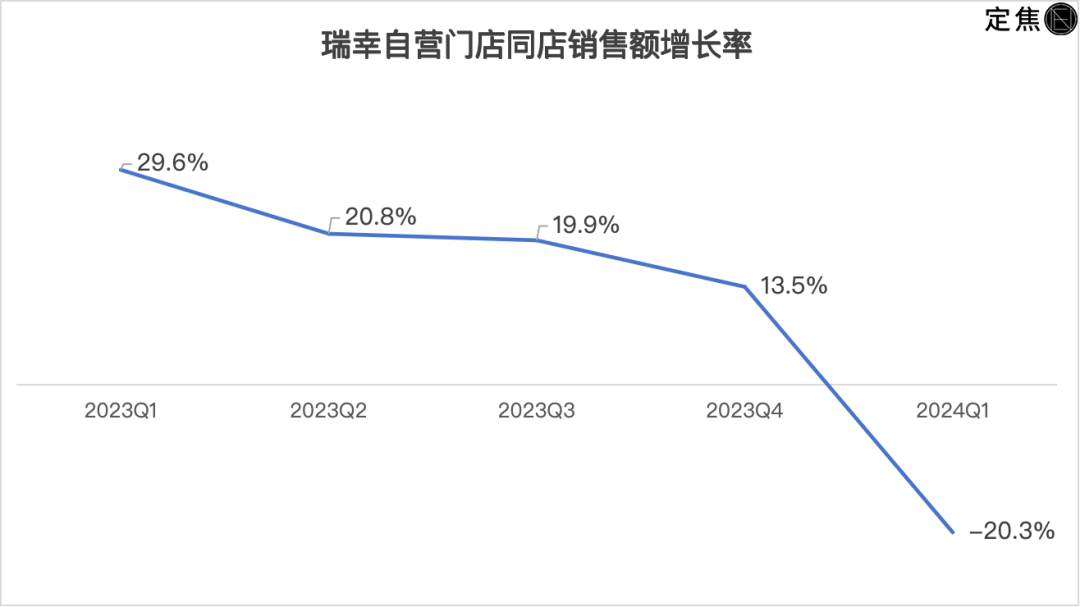

占比三分之二的自营门店,是瑞幸的基本盘,今年Q1,其自营门店的同店销售额增长率成负20%,去年同期为30%。这是瑞幸这一指标近几年来第一次为负,侧面说明瑞幸门店接近饱和。

销售少了,瑞幸门店收益大缩水,再加上支出大涨,难怪瑞幸重回亏损。

就连瑞幸的用户池也开始缩水。今年Q1,其月平均交易客户5991万,环比下滑4%。曲乐对「定焦」分析,有春节期间咖啡消费减少的原因,也有库迪等对手持续打价格战,抢了部分用户的因素。

说到底,价格战和高速扩张让瑞幸开始亏损,但摇摆的价格战,又没让它留住这些因补贴而来的用户。

02

复盘瑞幸价格战:

去年狂赚,今年亏惨

瑞幸去年4月份开始打9.9元价格战,烧钱补贴,当季(2023年Q2)收获了上市以来最好业绩,公司更赚钱了。到今年Q1,瑞幸补贴缩水,反而开始亏了。

这是为什么?要解释这个反差,我们有必要先梳理出瑞幸参与这轮价格战的几个阶段。

2023年2月,库迪打响9.9元第一枪,4月,瑞幸局部跟进,周边有库迪的瑞幸门店,主动向消费者投放9.9元优惠券。

进入6月,瑞幸全面反击,上线“万店同庆”活动,把9.9元优惠券推广到全国门店,消费者每周可用一次。

第一阶段的价格战,瑞幸逐步从局部测试到全面应战,整体策略偏防守。2023年Q2,瑞幸创下了历史最好成绩:

62亿元的营收首次超过星巴克中国,成为中国市占率第一的连锁咖啡品牌;瑞幸更加赚钱,做到了10亿净利润;月平均交易客户数同比翻倍,增速创下历史新高。

瑞幸意识到,价格战对抢用户、抢市场有“奇效”。于是,郭谨一在去年8月的业绩沟通会上承诺,“9.9元喝一杯”活动将常态化进行下去,至少持续两年。

进入8月冷饮旺季,瑞幸发起了更激进的价格战——加大在抖音等渠道投放9.9元优惠券的力度,且不再有一周一次的限制。

库迪一直非常重视抖音渠道的投放,瑞幸把价格战烧到抖音,转化了不少库迪用户,并很快把抖音做成自己的关键渠道之一。

瑞幸第二阶段激进的价格战持续到了年底,反映到2023年Q3、Q4的财报上,除营收高歌猛进、月平均交易客户数涨到6244万外,价格战的“副作用”开始暴露:

自营门店的同店销售额增长率降到14%,很明显,门店增多开始稀释单店销售额,同时,大范围的价格补贴拉低了产品单价;

整体毛利率Q3开始下降,Q4降到26%;营业利润率跌到3%;调整后净利润率降到5%,Q4营收超过70亿,可赚到手的利润还不到4亿。

03

被“拖垮”的,不止瑞幸

业绩惨遭“滑铁卢”,瑞幸想喘口气,9块9补贴就必须缩水了。

今年2月,瑞幸的9.9元优惠券从全场饮品可用,改为只有8款指定饮品适用,现在活动虽然时有变化,但通常是仅支持5到6款饮品适用,且一周只能用一次,部门门店甚至无法使用。

除了自己的渠道,瑞幸为了拉新,在美团、抖音也有9.9元团购活动,但都是仅限新客使用,整体力度不如之前。

可以说,瑞幸已经局部退出9.9元价格战。

本文作者可以追加内容哦 !