摘要

• 亚马逊已将重点转向盈利能力和股东回报。营业收入同比增长221%,管理层承诺有效管理股权稀释。

• 该公司在电子商务、云端和广告方面都有所增长,其中广告业务的规模超过了 YouTube 的广告业务,这彰显出管理层出色的执行能力。

• 亚马逊股票的潜在催化剂包括回归低利率环境以及公司开始派发股息的可能性。

• “第一天”是亚马逊文化的核心。一些投资者担心“第二天”意味着公司的结束,但我不认可这一观点。我认为亚马逊的股价较目前水平至少有30%的上涨空间。

亚马逊公司(NASDAQ:AMZN) 投资者应该比较熟悉该公司的“第一天”文化。这与亚马逊通过创新解决方案满足客户需求的能力有关,它专注于长期类别增长,而非短期结果。当杰夫·贝佐斯决定辞去亚马逊首席执行官时,一些分析师认为,失去原创创始人的指导,该公司即将进入“第二天”。我认为亚马逊确实已进入新增长阶段,但它将创造出更高的股东价值,本文将重点介绍我是如何得出这一观点的。

亚马逊专注于盈利能力和股东回报,同时保持卓越的商业执行力

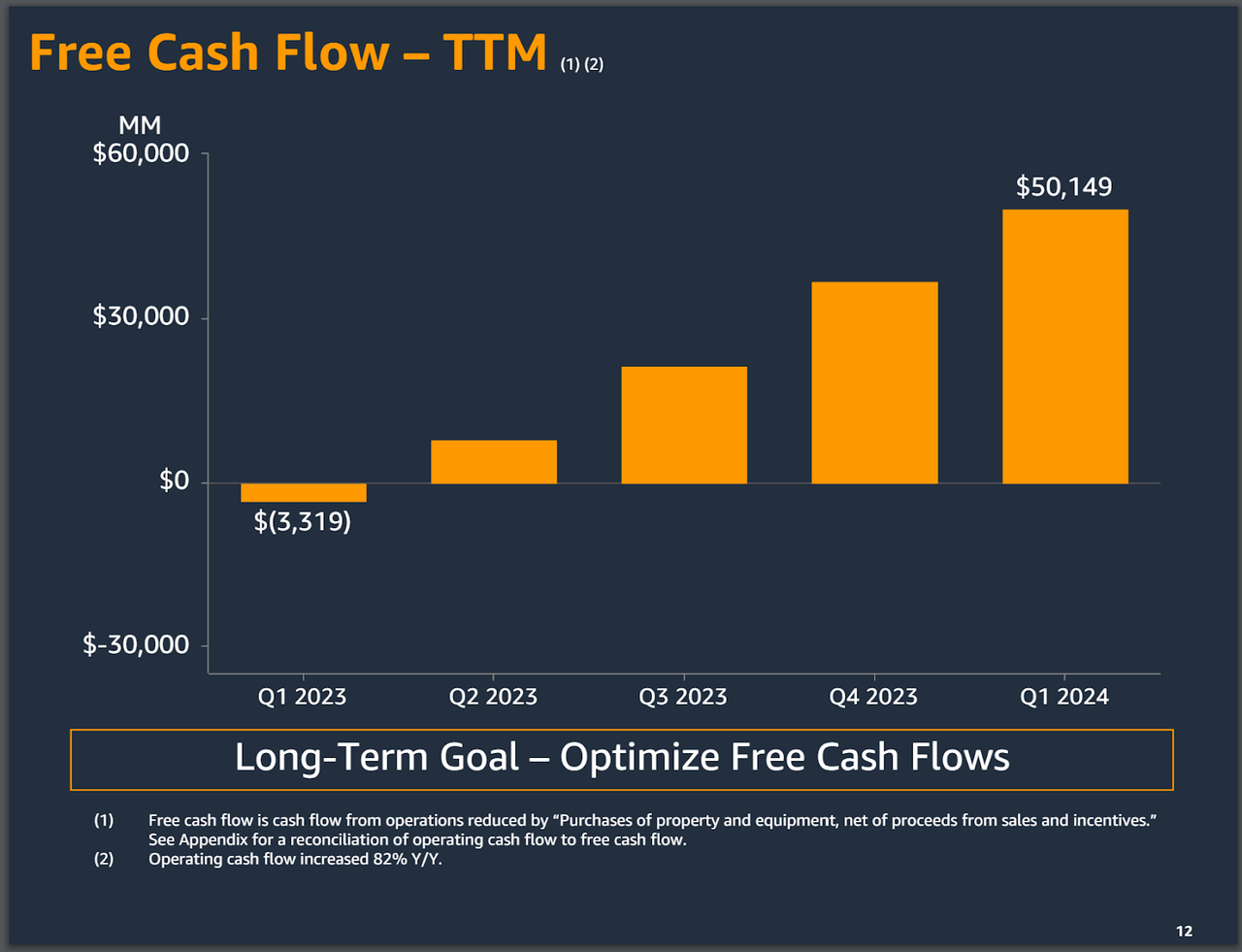

我认为,近期亚马逊股价将面临重大催化剂。其中最重要的就是管理层关注点的彻底转变。亚马逊管理层现在有意优化自由现金流,有效管理股权稀释,并大幅提高盈利能力。

此外,公司在电子商务、云端和广告方面都实现了两位数的增长。就广告而言,我认为亚马逊的增长非常惊人,因为该公司已经重塑了这一部门并成功将其扩展至超过YouTube的广告业务规模。

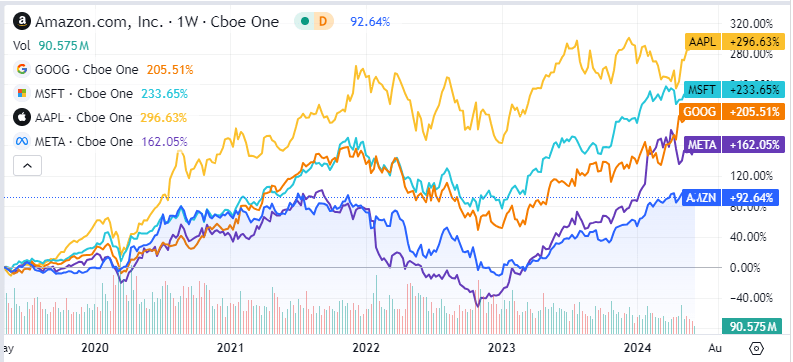

亚马逊股价的最终潜在催化剂包括回归低利率环境和亚马逊开始派发股息的可能性。我认为亚马逊在过去五年中一直落后于科技同行,部分原因是它最近才开始关注盈利能力。在高利率环境下,盈利能力更强的公司往往比盈利能力较弱的公司表现更好。此外,派发股息历来对于像META Platforms (META) 和Alphabet (GOOG) (GOOGL) 这样的公司来说是一个积极的催化剂。

在过去一年中,管理层已展示了进入“第二天”的能力,专注于大幅提高公司的盈利能力,同时保持商业卓越性,这使亚马逊始终在所有类别中保持领先地位。

我相信市场尚未意识到亚马逊将来的盈利性,我认为该公司股价至少还有 30% 的上涨空间。

亚马逊的财务显示管理层专注于回报股东并且执行卓越

纵观亚马逊的财务状况,可以看到以下情况:过去两年来,该公司一直高度重视提高盈利能力,而且这一趋势正在迅速加速。

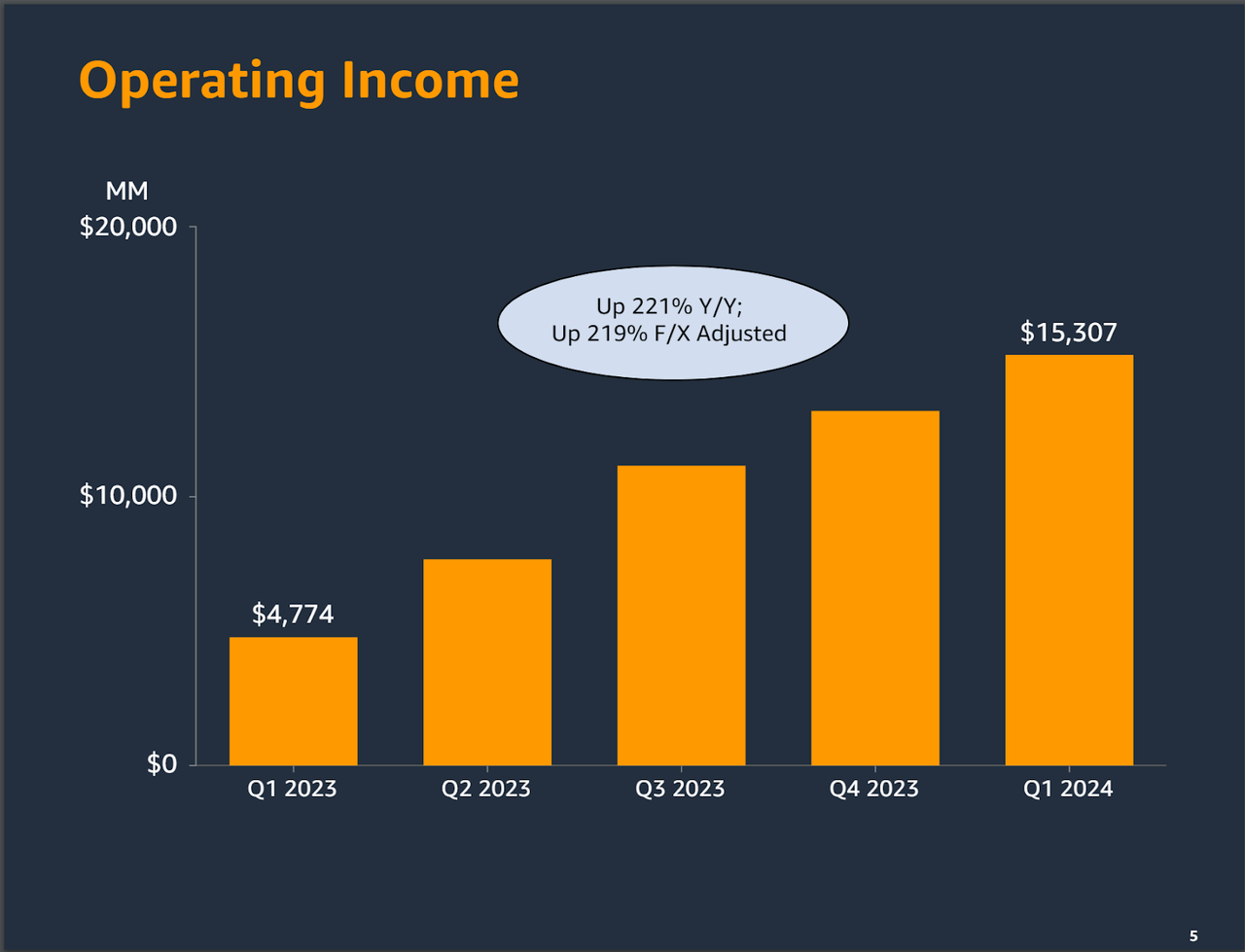

2024 年第一季度,亚马逊的营业收入同比增长了 221%。根据该公司目前的市场指导和增长轨迹,我认为亚马逊有望在 2024 年创造至少 600 亿至 700 亿美元的收入。这一数字大约是 2023 年总营业收入的两倍。过去十二个月 (TTM) 的营业收入已经超过了 2023 年的营业收入。

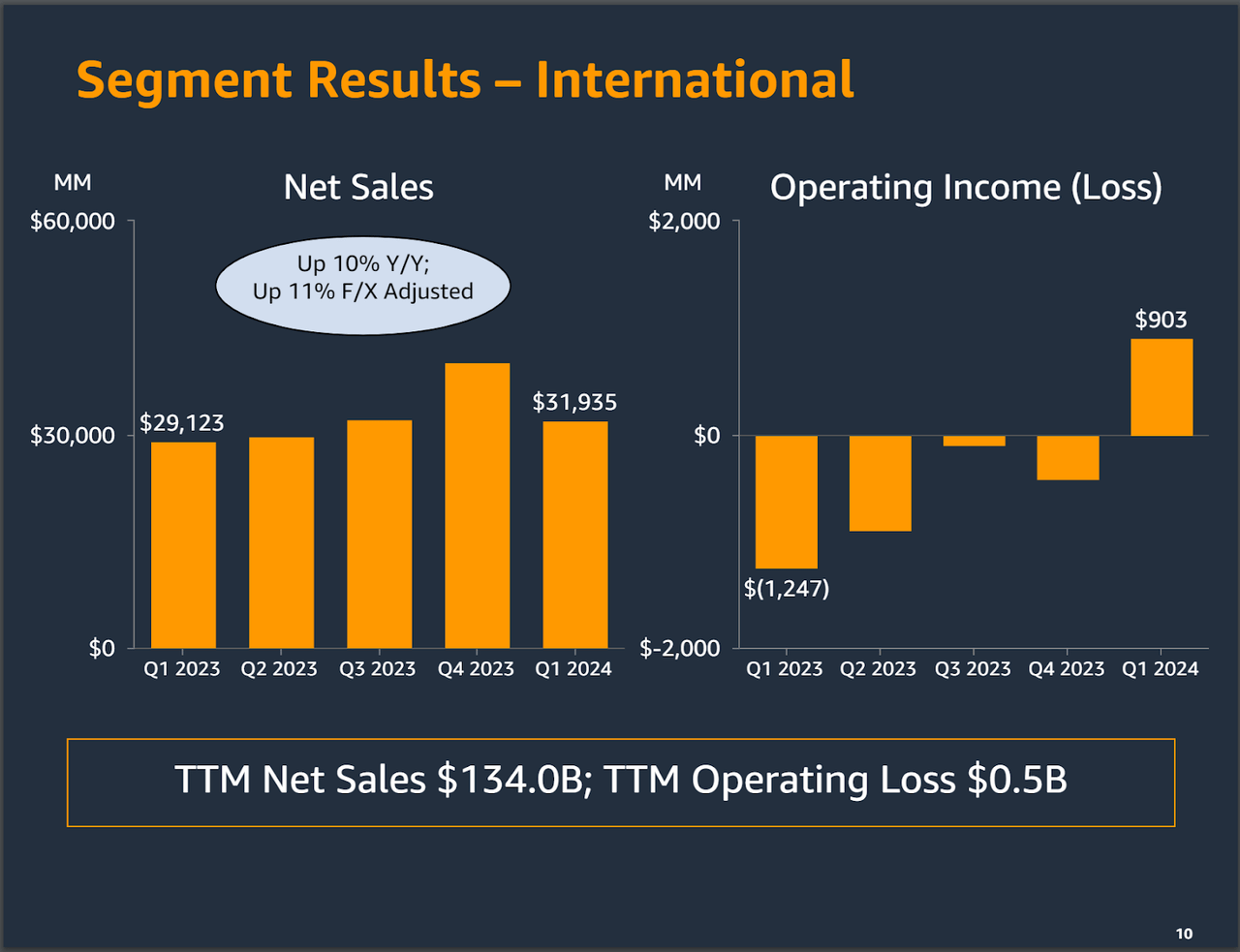

在我看来,第一季度业绩最引人注目的是亚马逊成功实现了国际业务板块的盈利。这些业务部门历来一直亏损,因为电子商务在国际上的增长通常不如在美国那么快。

作为参考,德国人均电子商务支出仅为美国的一半以上。美国仍然是电子商务预计增长最快的国家,超过印度和中国。

亚马逊是如何做到如此迅速地实现盈利的?我认为这是三足鼎立的战略结果:

1. 大幅削减成本。亚马逊刚刚经历了历史上最大的一轮裁员,涉及27,000个工作岗位。但这些工作岗位中的许多都是疫情留下的,当时大多数科技公司都经历了大规模招聘。

2. 不成比例地战略性关注最盈利的板块。亚马逊专注于AWS和广告的增长,这两个板块比公司的电子商务业务更具盈利能力。我认为这表明,尽管专注于盈利,亚马逊仍在展示将其业务模式多元化到更具盈利类别的能力。我将在下一部分中更详细地介绍这一点。

3. 提高公司运输业务的效率,尤其是在北美地区。早在2023年,亚马逊宣布了一项与其运输业务相关的“区域化”策略。在我看来,这一战略正在产生回报。该公司在电子商务相关业务中拥有一个护城河,这是通过几十年的努力慢慢建立而成的。它正处于有利位置,在可预见的未来,将会从中不断获益。

我认为亚马逊的盈利计划表明管理层完全掌控了局面。他们专注于投资能带来更多利润的业务,同时也解决了亚马逊最重要的成本领域——运输和人员。

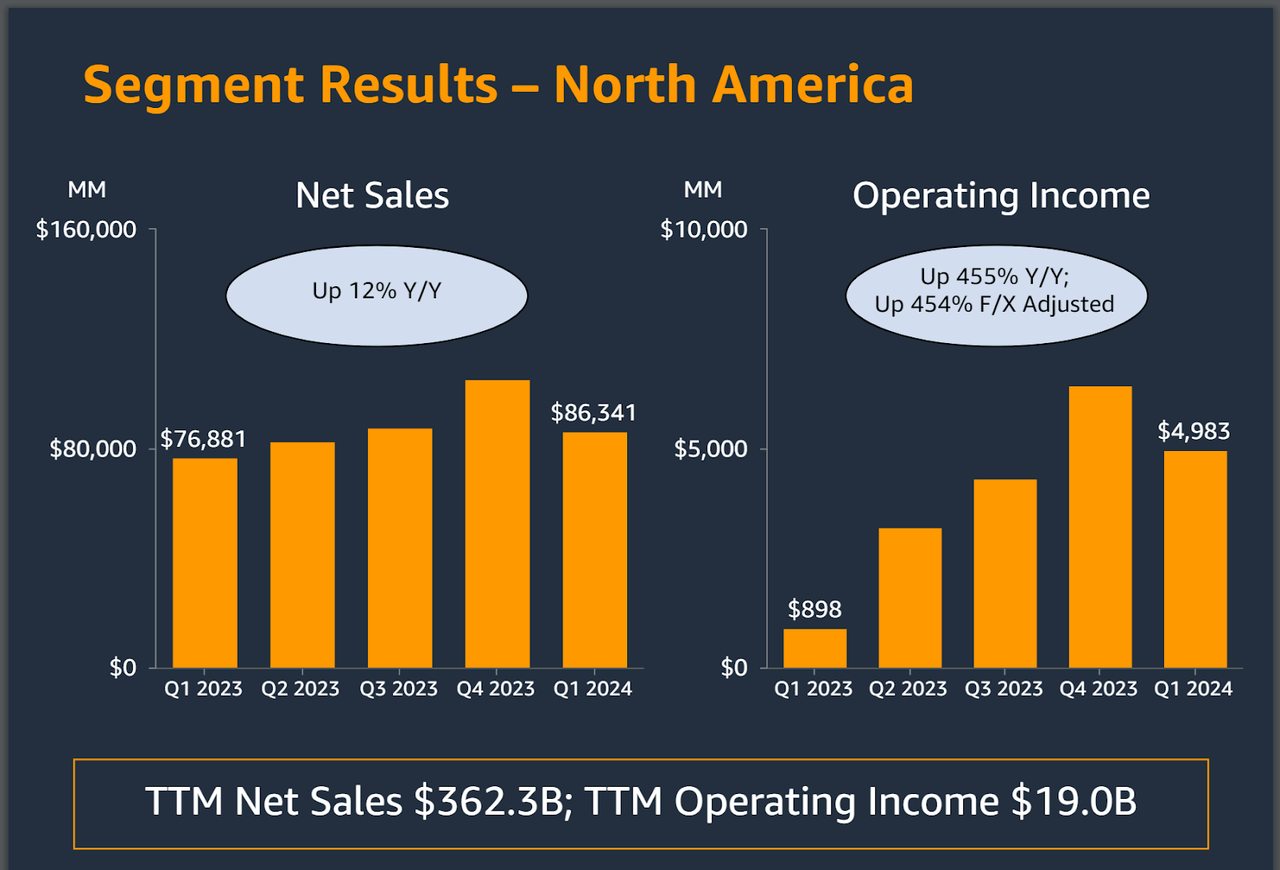

在我看来,北美分部的业绩很好地代表了亚马逊未来的发展。与 2023 年第一季度相比,2024 年第一季度的营业收入增长了四倍多,几乎达到了去年第四季度的水平。管理层在收入“仅”增长13%的情况下,做到了这一点。北美是亚马逊创造最多收入的地区,也是其主要市场。

亚马逊是否值得获得科技界的青睐?我认为值得

在亚马逊成立初期,杰夫·贝佐斯曾说过一句名言:“你的利润率是我的机会。”这意味着亚马逊并不专注于盈利,而是致力于超越其他公司,占领电子商务市场的更大份额。

我认为,亚马逊投资理念长期面临的挑战之一(源于其“第一天”文化)恰恰是其盈利能力低于其他科技公司。尽管存在盈利问题,但亚马逊一直被视为一家科技公司,因为它规模庞大、增长迅速、业务模式创新。

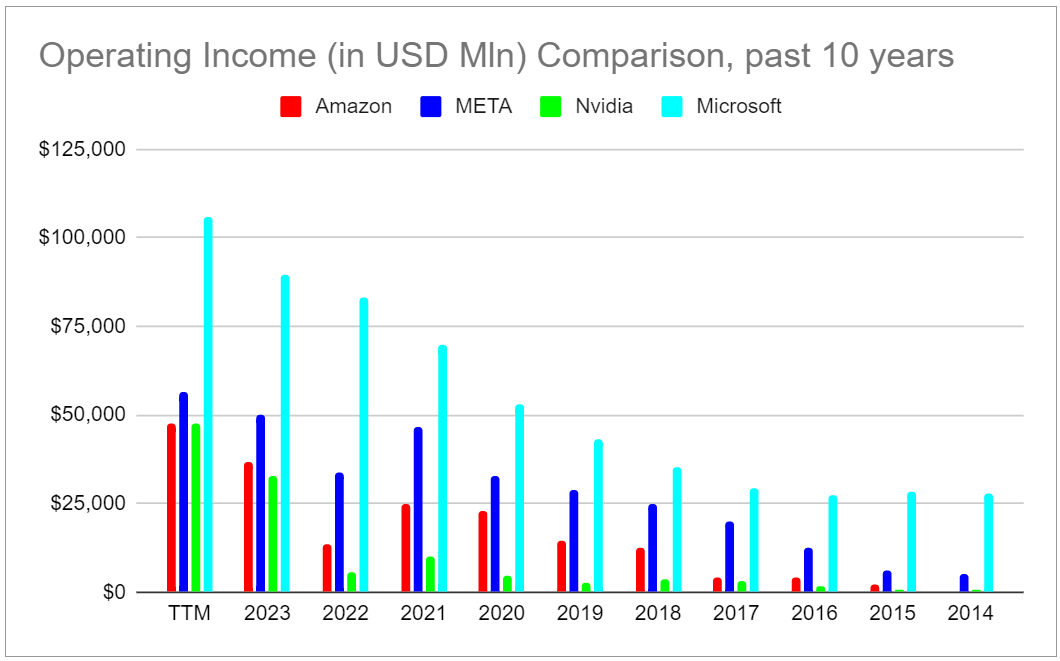

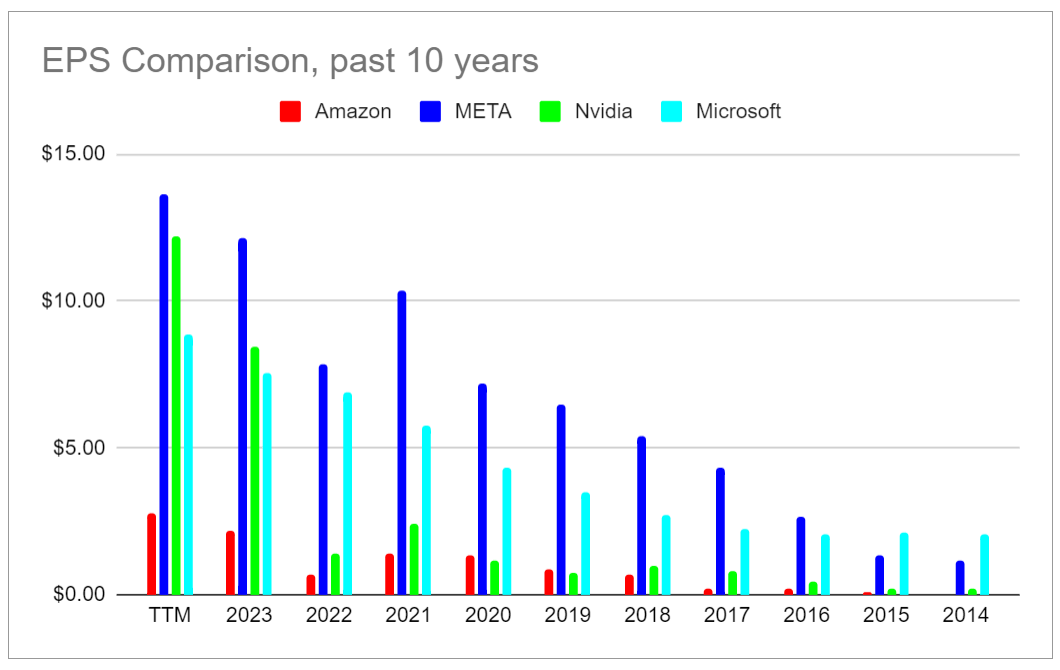

如今,亚马逊的利润也开始与微软公司( MSFT)等成熟的科技公司相媲美。该公司的 TTM 营业收入现已与 Nvidia Corporation ( NVDA ) 相当,与 Meta 的差距也不大。

在每股收益 (EPS) 方面,亚马逊也在慢慢追赶其他科技公司。显然,亚马逊还有很多工作要做,而且从每股收益来看,亚马逊的盈利能力远不及科技同行。该公司目前的市盈率为 40,远高于科技同行 25 至 35 之间的市盈率。然而,我认为上图开始显现的趋势很明显:亚马逊在盈利能力方面正在迅速赶上科技同行。

最后两个让我对亚马逊非常看好的因素是亚马逊管理层承诺开始优化自由现金流和“有效管理股份稀释”。

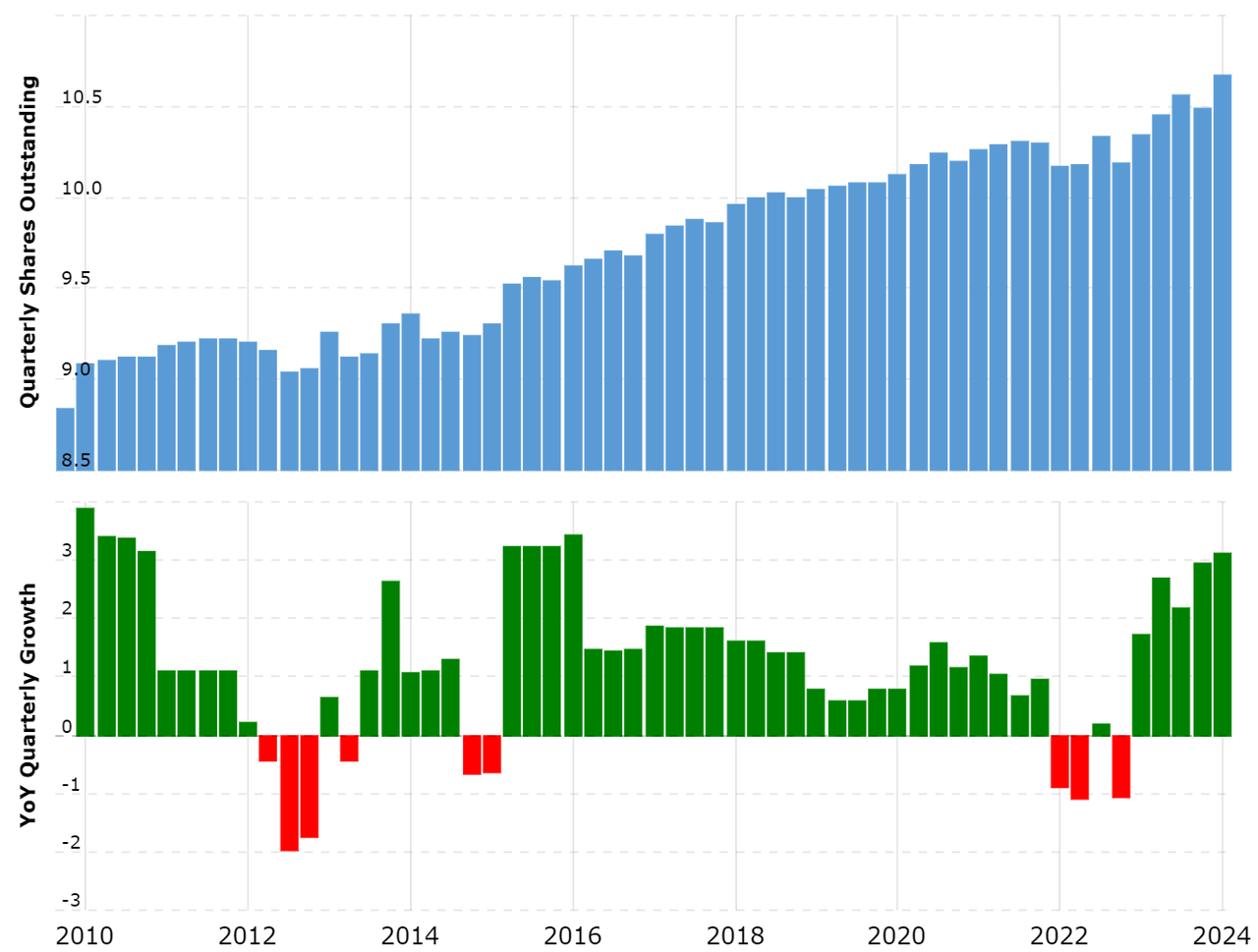

这些与过去相比是根本性的变化。亚马逊是少数在过去十年中没有进行大量股票回购的大型科技公司之一。因此,过去 14 年中,流通股数增长了 10% 以上。至于自由现金流,正如管理层在过去的财报电话会议中所做的那样,该公司从未明确表达出优化它的意图。

“第二天”是件坏事吗?我不这么认为。亚马逊仍然展示了“第一天”的运营和卓越性

亚马逊花费几十年时间投资于其电子商务和云业务的增长,扩大这两个类别。现在,该公司可以专注于提高利润率,同时受益于其在所有类别中建立的强大市场地位。

毫无疑问,转向关注盈利能力(“第二天”)对亚马逊来说并不是一件坏事。该公司明确展示了如何在继续增长其类别的同时专注于盈利。这一点在AWS和亚马逊广告这两大盈利增长引擎中表现得尤为明显。

亚马逊广告相对较新,因为公司在2021年实际上重新启动了它。在仅仅三年内,亚马逊广告现在的收入已超过YouTube广告。

专注于广告对亚马逊来说是有意义的,因为这是提高其电子商务业务盈利能力的一种方式,而从历史上看电子商务业务很难大幅盈利。亚马逊提供的广告在其电子商务平台以及Prime Video上运行。我认为这显示了亚马逊管理层在如何盈利和发展其主要电子商务类别方面拥有出色的战略眼光。

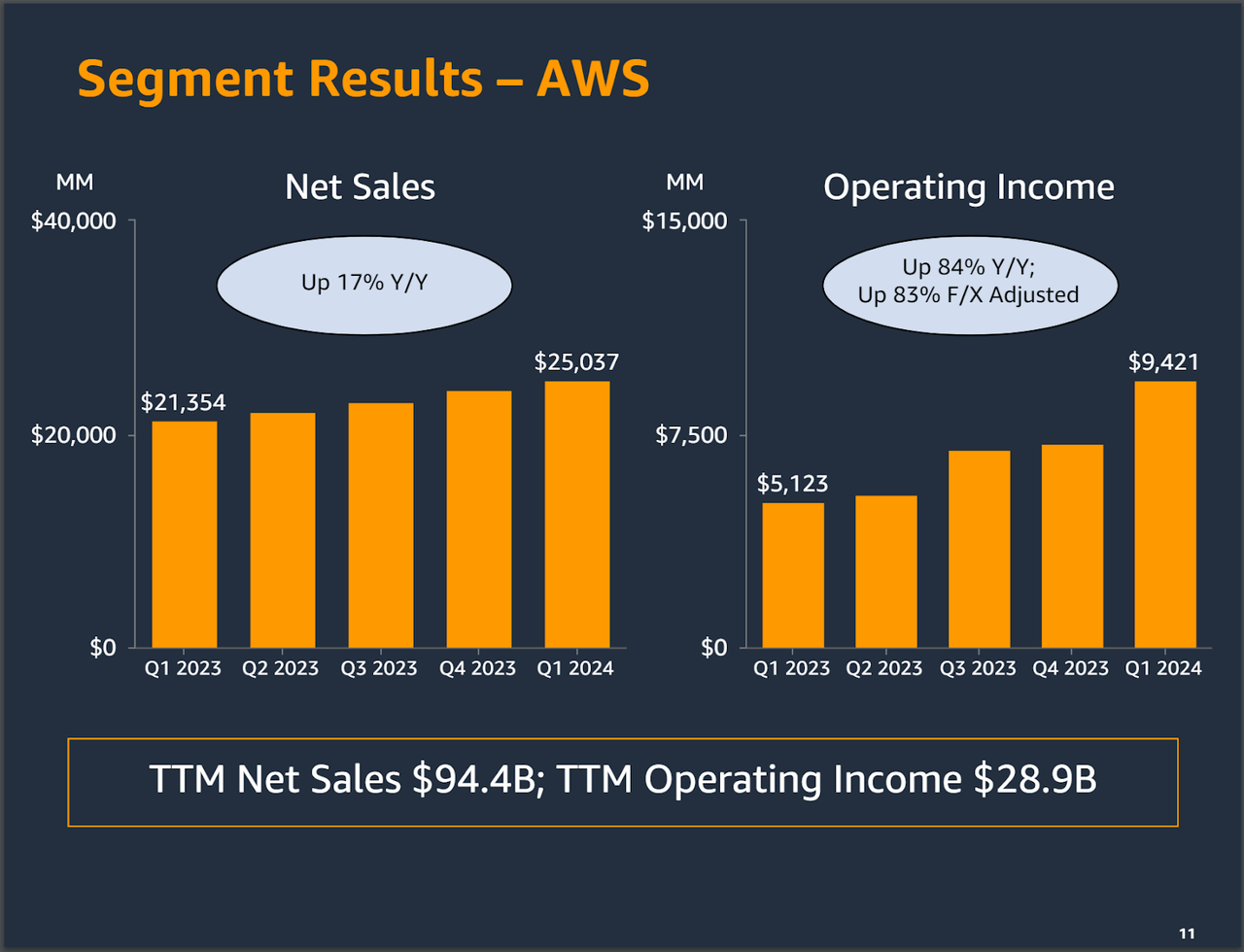

AWS 的增长速度惊人,截至 2024 年第一季度,销售额同比增长 17%,营业收入同比增长 84%。考虑到AWS仍然是全球领先的云服务提供商,市场份额约为30%,这一增长在我看来非常出色。再次,我认为这表明亚马逊管理层在显著提高盈利能力的同时,仍然保持公司核心类别的增长。

未来的发展方向是什么?我的目标是亚马逊至少成为市值前三的科技公司

过去五年,,亚马逊的股价一直落后于大多数科技同行。我认为这很大程度上与美国和全球利率政策的转变有关。市场在高利率环境下,尤其看重盈利而非收入增长的公司。较低的利率往往会抬高所有资产的价值,包括不盈利的公司(或显示出少许盈利的公司)。在高利率环境下,当投资者有机会在无风险的情况下获得高于通胀的回报时,只有盈利的公司才能蓬勃发展。

过去几年,亚马逊一直专注于以牺牲盈利能力为代价扩大其产品类别,但大多数科技公司的营业收入却实现了不成比例的增长。如本文所述,我认为时代已经变了。随着亚马逊进入“第二天”,我预计其股价在可预见的未来会开始超越其直接同行。

在评估股票时,我的投资风格基于基本面、对产品和宏观趋势的深入了解。

我确实相信,鉴于亚马逊的规模和卓越的执行力,“第二天”的亚马逊将能够在盈利能力方面超越所有其他科技公司。因为定价权力存在,亚马逊的管理层才刚刚开始释放它。我认为市场还没有完全考虑到亚马逊释放利润和开始回报股东的能力,因为从历史上看,该公司从未专注于这两个要素中的任何一个。

我认为亚马逊的股价将赶上同行,成长为市值排名前三的科技公司。因此,我相信亚马逊的市值将在 3 万亿美元左右,与 NVDA、苹果 ( AAPL ) 和微软相当。至少,我认为亚马逊的市值将比当前水平上涨 30%-40%。

亚马逊的进一步催化剂包括全球利率的变化(欧洲央行和加拿大银行已经开始转向)以及亚马逊派发股息的可能性。META 和谷歌在过去几个月宣布派发股息后上涨了约 15%。

风险

我的观点面临的主要风险是,亚马逊可能无法像我预期的那样保持盈利能力的指数级增长。亚马逊的传统业务电子商务的利润率并不像 AWS 或亚马逊广告那么高。虽然我确实认为亚马逊进军广告领域正是该公司提高电子商务业务盈利能力所需要的,但电子商务可能会面临阻力,但这仍然是亚马逊业务中创造80%以上收入的部分。如果电子商务销售放缓,亚马逊的股价肯定会受到影响。

其他风险包括云计算业务竞争加剧以及整体广告行业放缓,而且广告行业对于亚马逊的业务越来越重要。

AWS仍然是云计算业务的领导者,但微软的 Azure 正在缩小差距,现在它比以往任何时候都更接近 AWS。另一方面,广告是一个周期性行业,与全球消费者需求的整体增长密切相关。全球广告支出放缓可能会对亚马逊的广告部门产生影响,就像影响Google或META等广告行业中的知名公司一样。

结论

在我看来,亚马逊的最新财报明确显示了管理层如何引导公司进入“第二天”。从我们目前看到的情况来看,“第二天”意味着更加关注盈利、现金流和有效管理股权稀释。

我认为这对股东来说是一个梦幻的场景,他们现在终于成为了亚马逊管理层利益的中心,这相较于公司几乎只专注于扩大规模和超越关键类别竞争对手的时代来说更加如此。

我预计,随着业绩和管理层的行动证明“第二天”对投资者来说是一次胜利,市场将在未来几个季度开始意识到亚马逊的盈利能力和股东导向。根据该公司目前的市值,我认为亚马逊的股价至少有 30% 的上涨空间,值得考虑买入。

本文作者可以追加内容哦 !