欧佩克+对原油产量的协议安排,让供给本已偏紧的国际原油价格易涨难跌,大炼化遭遇原油价格单边下跌的可能性不大,其盈利拐点得以在较长时间内持续。

袁京力/文

民营大炼化板块利好连连。2024年6月2日,欧佩克+已经正式同意将“自愿减产措施”延长至2024年底,此外,对自愿减产也延续到9月底,此举将避免全球原油供应过剩,并进一步稳固全球原油市场价格,虽然近期原油价格出现了一定程度的调整,但国际原油价格有望维持相对稳定的状态,而原油价格的稳定有利于维持民营大炼化的盈利稳定。

此前,国内也出台了大炼化产能控制的规定。5月23日,国务院印发《2024-2025年节能降碳行动方案》的通知,其中对石化化工行业的节能降碳进行了规定。这意味着,一批小产能将会被淘汰,而再次确认中国原油一次加工能力控制在10亿吨以内,炼化行业的产能控制也利好现民营大炼化的业绩兑现。

刚刚公布的2024年一季报中,民营大炼化公司也延续了2023年下半年以来的盈利修复趋势,荣盛石化、恒力石化、恒逸石化等民营大炼化公司业绩较上年同期均实现了较大增幅,无疑,欧佩克+的减产政策和中国国内的产能控制和落后产能的淘汰,将让民营大炼化上市公司大大弱化对油价下跌的敏感,从而实现更长跨度的盈利能力。

从股价来看,近期,受市场整体回落的影响,多数大炼化板块股票也出现调整,打断了2024年以来上涨的态势,但企业盈利的修复或对未来股价有较好的支撑,在全球不出现大的衰退情况下,民营大炼化板块的估值修复之路或许才刚刚开始。

OPEC+维稳

国际原油价格的走势对民营大炼化盈利影响较大,看大炼化的盈利得先从原油价格开始。

自本世纪以来,原油价格中枢整体维持了不断上行的态势:自世纪初至2008年,中国加入世贸组织,经济持续发展,中国的私家车需求开启,由此拉动了原油的需求,此后虽然有次贷危机一度导致原油价格暴跌,但中国应对次贷危机而实施的刺激政策,又让国际原油价格再创新高,2011年布伦特原油平均价格超过110美元/桶,创下当时的最高水平,此后受中国退出刺激计划影响及沙特应对美国页岩油的竞争加大低成本油供给,油价出现了近五年的低位,2016年末,OPEC+的成立,开启了以沙特、俄罗斯为首的传统产油国的逆周期调控之路。

再之后,虽然经历了2018年下半年OPEC+协议国增产及美国页岩油产量大增后大跌,但2019年全年均价下探至每桶64.16美元,较2018年71.69美元/桶下降近20%,其后2020年新冠疫情重挫原油需求,2020年上半年布伦特原油价格下跌至39.95美元/桶,OPEC+再次推出减产措施,此后国际原油价格再次上涨,在2022年3月初更是因为俄乌冲突上涨至每桶139.13美元的新高。

自OPEC+成立以来,除非出现类似新冠疫情这样的极端事件,否则在其逆周期调控之下,叠加各种地缘政治事件的影响,布伦特原油价格基本处于60美元/桶以上。

最新的一次调控出现在6月2日,包括沙特、阿联酋、伊拉克在内的八个成员国决定将2023年11月宣布的日均220万桶的自愿减产措施延长至2024年9月底。除了上述自愿减产措施外,欧佩克+还达成了一项更广泛的协议,即限制原油总产量在每天约3900万桶的水平。目前,该联盟还在积极讨论将这一产量限制协议延长至2025年,以进一步确保市场的长期平衡和稳定。

2024年年初至今国际原油价格呈现倒V走势,年初至4月初,在OPEC+严控产量且红海、俄乌及巴以冲突等地缘政治持续发酵下,布伦特油价最高上行至91.17美元/桶。高油价环境下,美国于4月初宣布停止购买SPR(石油战略储备),叠加柴油表需增长乏力以及地缘降温等多重因素,油价自高点回落。截至5月底,布伦特油价格已经下降至每桶80美元下方,跌幅接近15%。现阶段,需求上看,一方面,欧亚地区炼厂传统检修期趋近尾声,炼厂开工负荷逐步提升;另一方面,2024年预期全球炼能同比将再扩张100万桶/日且北美半球汽油旺季将至,供给上,OPEC+的系列减产措施将得以持续,中泰证券认为,在美国暂不考虑释放现有SPR且亚洲炼厂利润旺季逐步回归的背景下,6-9月原油供需紧平衡格局将支撑原油价格维持偏强震荡。

中期来看,结合OPEC+自2016年底成立以来的数据,布伦特原油价格长期维持在60美元/桶以下的概率并不高,这有利于民营大炼化获得长期的超额收益。不过,也有投行对未来油价预测并那么乐观。安信国际认为,OPEC+会议整体结果符合市场预期,短期内会对于国际原油价格下行趋势形成支撑,但是长期看,在供需、通胀、高息等多方因素下,市场依然充满挑战。

东海证券认为,国际原油价格维持在每桶60美元-80美元之间,炼化整体盈利稳定;油价从低点起步反弹的过程中,行业整体盈利会扩大。2010年至今,油价变动可分为6个阶段:2011年-2014年国际油价暴涨,炼化行业ROE初期受到高油价的支撑,但持续高油价压力下,压制行业利润;2014年-2016年及2018年-2020年,油价保持低位,行业受景气度影响,收益同样低迷;2020年至今,油价在中高位震荡,行业盈利存在改善趋势。

盈利拐点继续

事实上,民营大炼化2024年一季报体现了油价上涨的影响。年初至4月初,布伦特原油价格从每桶76美元上涨至90美元左右,涨幅接近10%,与上年同期的下跌呈现相反的局面,但对企业的盈利弹性却贡献较大。

2024年一季度,恒力石化营收和净利润分别为583.9亿元和21.39亿元,同比分别增长4%和109.8%;荣盛石化营收和净利润分别为810.88亿元和55.24亿元,同比分别增长16.3%和137.63%;恒逸石化营收和净利润分别为316.56亿元和4.14亿元,同比分别增长11.54%和1087%。民营大炼化的利润增速远高于收入增速,对油价上涨具有较高的弹性。

自2023年下半年以来,虽然也经历了国际原油价格的波动,但民营大炼化龙头从2023年第三季度开始盈利实现正增长,目前已经持续了三个季度,并且有望持续下去。

2024年二季度以来,布伦特原油价格从高点出现了下跌,延续了2023年同期的走势,2023年4月,布伦特原油价格从最高的每桶87.49美元下降至6月中旬最低的每桶71.5美元。至少到目前为止,布伦特油价的水位高于上年同期,跌幅也小于上年同期,民营大炼化二季度的盈利能力有望好于上年同期。

大炼化项目具有较高的资本门槛,一个2000万吨的炼化产能投资动辄上千亿元,这对资金实力并不雄厚的民营资本是个巨大的挑战,也导致相关项目高负债运营,具有较高的财务杠杆,也因此获得了较高的ROE,从股东角度来讲是回报不错的项目,这些年民营资本对此进行了较多布局。截至2023年底,中国炼油产能已经接近10亿吨,民营大炼化产能为7000万吨,占比约7%。

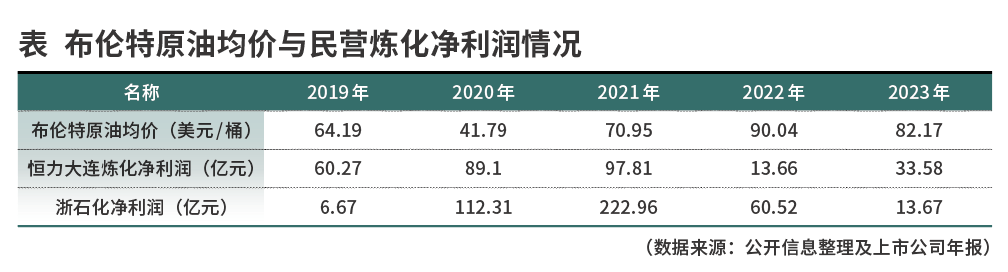

炼化行业是典型的规模经济。民营大炼化起步较晚,对国际原油价格的波动尚没有较长的监测数据,但从最初的两个投产项目或可见一斑。2019年5月,恒力石化旗下的恒力大连炼化2000万吨/年炼化项目全面投产,同年12月,荣盛石化旗下的浙石化2000万吨/年炼化项目投产。

2019年至2023年,布伦特原油均价分别为每桶64.19美元、41.79美元、70.95美元、90.04美元、82.17美元,其中有两个年份比较特殊:其一是2020年因为新冠疫情上半年单边下跌,从2020年初最高的每桶71.75美元下跌至4月初的最低每桶15.98美元,此后一路上涨,至年底收盘于51.72美元/桶,期间最大波幅达到78%;其二是2022年,受俄乌冲突的影响,原油价格出现大幅波动,从年初的每桶约80美元上涨至3月8日的每桶139.13美元的历史最高值,上半年维持在每桶100美元以上,到年底收盘于80.99美元/桶,期间最大波幅超过40%,两个年份的区别是2020年是低位上涨,2023年是高位回落,但对民营大炼化的影响却大不相同,在低油价往上涨的背景下,恒力石化2020年实现净利润98.96亿元,2023年高位回落时仅实现了23.18亿元,单边快速下跌的原油价格导致库存出现较大的减值损失,拖累了民营大炼化的盈利能力。

国内供给受限+出海推动

2010年-2018年,国内大型一体化装置全部集中在央企,而地炼、合资企业的终端产品仍以成品油为主。2019年,恒力石化大炼化装置的投产,才正式开启了炼化行业的多元化市场竞争。

国内民营大炼化多以化纤起家,在大型炼化项目中通过加大财务杠杆的比例,建设具备规模大、产业链长等特点的项目,通过不断向上游大炼化延申,四大民营炼化的主要业务收入来源已由聚酯化纤向炼油和化工品倾斜。截至2023年,荣盛石化、恒力石化、东方盛虹、恒逸石化的炼油和化工品的收入占比分别为75%、51%、82%、32%,毛利占比分别为99%、87%、90%、49%。

根据新出台的节能降碳相关通知,新建和改扩建石化须达到能效标杆水平和环保绩效A级水平,用于置换的产能须按要求及时关停并拆除主要生产设施。全面淘汰200万吨/年及以下的常减压装置,到2025年,全国原油一次加工能力控制在10亿吨以内。

此外,还对节能减碳进行了严格限制。到2025年底,炼油、乙烯等能效标杆水平以上产能占比超过30%,能效标准水平以下产能完成技术改造和淘汰退出。2024-2025年,石化化工行业节能降碳改造形成节能量约4000万吨标准煤,减排二氧化碳1.1亿吨。

光大证券认为,随着政策端继续强调石化产业规划布局刚性约束,新增产能投放速度有望降低,从而改善行业供给端格局,行业景气度有望反转。此外,由于龙头企业技术更为先进、安全环保投入力度更大,随着能效基准以下产能完成技术改造或者淘汰退出,石化行业产能有望向龙头集中,行业龙头有望充分受益。

浙商证券看好民营大炼化的表现。其理由有二:一是2024年美国纺织服装行业或进入补库存,有望带动国内纺服、涤纶长丝的出口,涤纶长丝、PX国内投产高峰期已过,2024年盈利弹性十足;二是看好国内需求2024年进一步企稳回升,叠加美国纺服进入补库存周期,PX、涤纶长丝有望开启新一轮景气上行,带动民营炼化业绩进一步上行。

此外,在国内产能扩张受限的背景下,出海也将给民营大炼化提供新成长空间。

根据BP能源统计,2022年全球炼化产能1.02亿桶/天,其中36%集中在亚太地区,其次北美、欧洲分别占比21%、15%。从新增产能看,2012-2022年亚太、中东地区贡献全球炼化产能主要增量。中国是全球最大的炼油国之一,占全球市场17%的份额。

未来,炼化企业不仅原材料来自海外,消费市场增量也来自海外。2023年,国内炼化企业的上游原材料进口依赖度在70%以上,没有涉足上游的民营炼化更是如此,而2023年下游产品中成品油的10%用于出口,海通国际认为,炼化企业出海,一方面可以到中东等原油资源地就近获取原材料,另一方面可以布局东南亚、欧洲等主要成品油区域市场。

此前,民营炼化企业已进行了一些尝试。先行者恒逸石化早在2019年就在文莱投产800万吨/年炼化项目,并规划1400万吨/年炼化二期;桐昆股份、新凤鸣拟启动印尼北加炼化项目,投资建设1600万吨/年炼油、520万吨/年PX、80万吨/年乙烯项目,总投资额为86.24亿美元;此外,荣盛石化拟收购沙特阿美朱拜勒炼化公司50%股权,并拟通过增加产能等扩产措施。

本文刊于06月08日出版的《证券市场周刊》

本文作者可以追加内容哦 !