对于银行来说,资本充足率、核心资本充足率及核心一级资本充足率是一组重要指标。许多银行为了提升这一组指标,也纷纷推出再融资计划进行资本补充。

不过在近年来的二级市场环境下,增发股份显然困难不小,于是大多数银行选择了发行可转债。但问题是,当股价低于转股价时,债券持有者显然也并不愿意进行转股,那么这部分可转债对于银行来说就还是债务,得还。再于是,发行可转债的公司还可以选择调低转股价,以推进债券持有人转股,降低债务。

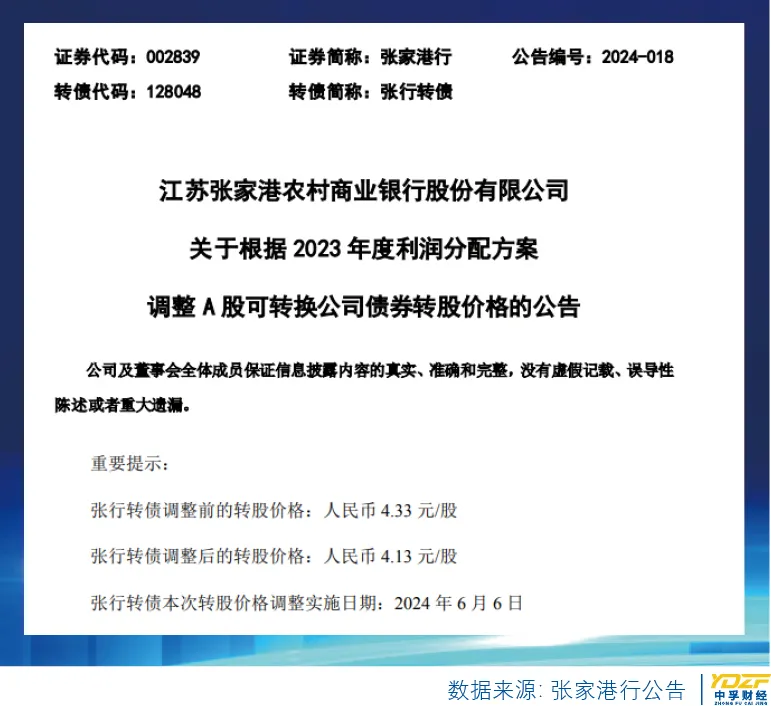

不久前,张家港行(002839.SZ)就发布了一则公告称,因派送现金股利使公司股东权益发生了变化,将“张行转债”转股价格由4.33元/股调整为4.13元/股;转股价格调整生效日期为2024年6月6日。而截至6月7日,张家港行股价报收4.08元,仍然低于转股价。看来,要想让债券持有人们顺利转股,张家港行还得再努努力。

01、新领导班子的年报首秀不太美

近日,张家港行发布了新领导班子上任以来的首份年报及2024年一季报,其中2023年营收出现几年来首次下滑。

年报显示,2023年张家港行实现营业收入45.41亿元,同比下降5.93%;归属于上市公司股东的净利润17.87亿元,同比增长6.24%。这是该行6年来营收首次出现下滑,而净利润的增长也主要得益于信用减值损失同比下降。

2023年,张家港行经历了一系列人事变动,包括董事长、副行长、监事长、行长等关键职位都出现了变动,原董事长季颖和副行长郭卫东、监事长顾晓菲到龄转岗。现任董事长孙伟于去年6月履新,新任行长吴开则是一名80后,年仅42 岁,加上新任的副行长吴明园、朱宇峰、陈金龙、陶怡等均为75后或80后,放眼整个A股上市银行,目前张家港行是其中管理层平均年龄最低的。

但这届年轻化的新任领导班子,似乎还没有找到迅速扭转业绩的有效办法。据今年一季报,张家港行利息净收入同比降8.38%,手续费及佣金净收入同比降 64.28%;2023年,利息净收入也同比降1.34%,手续费及佣金净收入同比降 42.30%。

拉长时间看,张家港行净息差持续下行。2020年—2023年,净息差分别为2.74%、2.43%、2.25%、1.99%。今年一季度进一步下滑至1.75%。作为银行收入的主要来源,净息差的持续下滑无疑是业绩不振的重要原因。

2023年,张家港行计提的减值准备大幅减少,为9.04亿,2020-2022年这一指标分别为18.58亿、17.68亿、14.42亿。前面提到,2023年营收下滑而净利润上升的原因之一,就在于信用减值损失同比减少。因此这一指标的变动,也令市场上有声音担忧,或存在利润调节的可能。

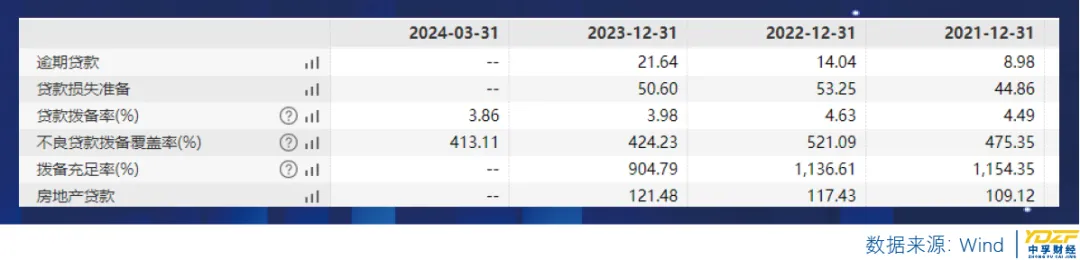

另外,张家港行2023年末的拔备覆盖率为424.23%,较上年末下降近100个点。而拔备覆盖率的监管要求为150%,远高于此标准时,其实也就意味着有充足的利润调节空间。

与计提减值准备大幅下滑相反的是,2023年,张家港行的不良贷款余额及不良率均较上年末有所增长,今年一季度末,不良率虽略有下降,但仍高于2022年末。

此外,张家港行近三年的逾期贷款持续上升,2021年-2023年分别为8.98亿、14.04亿、21.64亿。而在贷款结构中,房地产贷款近三年也呈现上升趋势,2021年-2023年分别为109.12亿、117.43亿、121.48亿。

02、股息率位居上市银行中下游

近一两年来,由于二级市场整体低迷,许多投资者将目光投向了银行股,看中的就是其高分红优势。不过在这一方面,张家港行也并不是一个“绩优生”。

根据张家港行公告的分红预案,2023年实施分红10股派2元,以此计算,该行将分红4.3亿元,股利支付率为24.28%。拉长到三年周期来看,张家港行三年累计分红占比为72.73%,在42家上市银行中位列26位,处于中游偏下的位置。最新年度的股息率则为5.15%,在A股42家上市银行中排名37位,处于下游位置。

资本充足方面,今年一季度末,张家港行资本充足率、一级资本充足率、核心一级资本充足率分别为12.46%、10.66%、9.37%,较上年末分别下降0.58个百分点、0.51个百分点、0.39个百分点。2023年末,该行资本充足率、一级资本充足率、核心一级资本充足率分别为13.04%、11.17%、9.76%,其中资本充足率较上年末下降0.09个百分点。相较监管指标,张家港行的资本充足率相关指标均高出不多,因此也有较强的补充资本需求。

近日,张家港行公告的调整转股价所涉及的可转债,即为该行于2018年11月12日发行的面值总额为25亿元的A股可转换公司债券,转债简称“张行转债”,转债代码“128048”。据该行公告,调整转股价的依据是因派送现金股利使公司股东权益发生了变化,因而进行张行转债转股价格的调整。

此外,在合规风控方面,张家港行也存在较大的提升空间。据企查查信息,过去 4年中,该行存在12项行政处罚信息,累计被罚款550余万元。主要违法违规事实包括:贷款资金转存银票保证金、个人贷款业务管理不到位、流动资金贷款“三查”不到位、个人消费贷款流入房地产领域、贷款资金转存银票保证金等问题。

具体来看,涉及处罚金额较大的案例如:2022年12月,因违反《商业银行法》《人民币银行结算账户管理办法》《金融违法行为处罚办法》《征信业管理条例》《反洗钱法》《金融机构反洗钱规定》《中国人民银行金融消费者权益保护实施办法》等,中国人民银行苏州市中心支行对张家港行给予警告及罚款237.5万元的处罚。

此外,2022年12月,因贷款资金转存银票保证金、个人贷款业务管理不到位,张家港行被银保监会苏州监管分局罚款90万元。2022年6月,张家港行无锡分行因贷后管理不到位,贷款资金用途不符合规定;向借款人转嫁成本等问题,被无锡银保监分局罚款45万元。2021年9月,因流动资金贷款“三查”不到位,银保监会苏州监管分局对张家港行罚款30万元。

总体看来,提升业绩、资产质量以及内控水平,桩桩件件,都是摆在张家港行年轻化的领导班子前面的“老问题”,但就目前成效而言,这些工作,也都还任重道远。

本文作者可以追加内容哦 !