2021年,一个平淡的年份,对于很多人来说,却都是一个巨大的拐点。

稳赢的品种不存在了,恒纪元的规律发生了变化,好公司不能不看估值持有了。

但2021年以来,却有两条投资主线,顽强地走了出来——红利 和 国企。

从2021/3/29-2024/6/11,上证国有企业红利指数近三年的二级市场涨幅为39.8%,明显优于同期的沪深300(-29.67%)、上证指数(-11.41%)的回报水平

分别来看也是,同一个行业中,股息率高的,央国企属性重的,表现会相对好。

本文我们就探讨一下,这种趋势背后的逻辑。

1)红利股的定位介于股票和债券之间,拥有很强的债性。

因此红利之前的主要参与者,和A股市场是有很大区别的,所谓“收息佬”,很多人指望着这钱拿来养老。

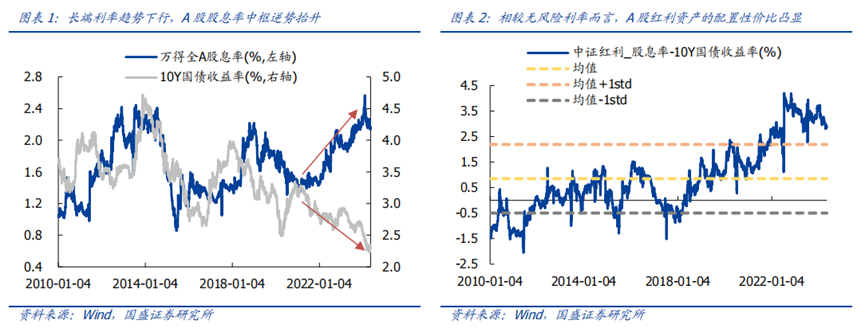

红利的新增资金,很大程度上也来源于债券和理财资金的转配。我们看下面的两张图,wind全A的股息率这三年下来,相比10Y国债的收益率越来越高,而中证红利的剪刀差也在增加,最新差值达到了2.5%。

在学术上,这就是一个权益资产的风险溢价,但是除去分红,股票本身长期来看也是涨的,所以有大量资金过来做套利。

2)既然“中证红利股息率-10Y国债收益率”的剪刀差,是决定红利股资金流入的重要因素。那么这两个因子又有哪些变化的趋势呢?

红利股的基本面一般不会有太大变化,都是成熟期企业了,但是股息率却有可能通过公司治理和监管思路的改善而提升。

比如新的“国九条”中,提到了强化上市公司现金分红监管。加大对分红优质公司的激励力度,多措并举推动提高股息率。

10Y国债收益率的判断,就是一个玄学了,很大程度上决定于地产需求的变化,过去是一路下行,未来我们不做判断。

3)影响红利股的,还有一个要素是避险需求。

在历经捶打之后,很多基金经理的心态已经变成了求稳,尤其是当市场出现大波动之时,就会有避险资金涌进红利板块。

某种程度上,这形成了红利与大部分板块的跷跷板,可以视作一种对冲机制。

1)聊完了红利,再聊聊国企风格,有一条相同的驱动原因是避险。

相对来说,国企暴雷的概率比民企低很多,因为政府提供了一种隐形的信用担保。

信用这个东西很奇怪,不缺的时候它有很多,最缺的时候可能就突然消失了。

但国企,尤其是央企主体的信用担保,是比较稳定的,这就是高质量发展期的相对优势。

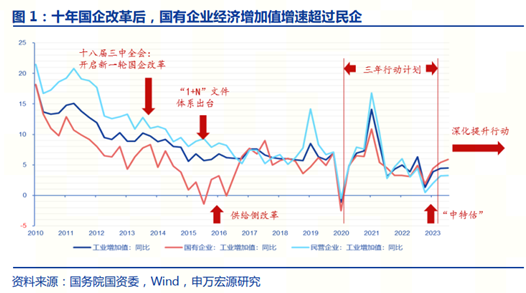

2)除去避险之外,国央企的基本面,也确实在这几年跑出了相对优势。

2021年之后,国有企业经济增加值增速是超过民企的,这跟产业利润向上游的传导有关, 16年的供给侧改革影响深远。

3)最后,国企有一个自上而下的运动式重估逻辑——中特估。

2022 年 11 月21 日, 时任证监会主席易会满在金融街论坛年会上发言,提出“把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系”。

之后市值管理就成了国企的重要KPI, 本来历经了好几年的调整后国企估值就便宜,所以管理的效果都还不错。

我们回望这几年做的好的投资者,大部分都在红利或者国企的因子上有着超额暴露,选择在有时候,真的比努力重要。

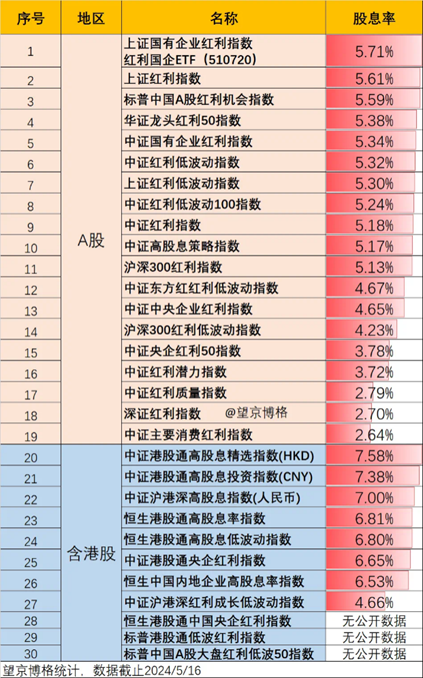

最近也有很多红利类型的ETF推出,但是同时叠加了国企BUFF的,只有一个红利国企ETF(510720)。

在A股所有红利类型的ETF中,红利国企ETF(510720)对应的指数是股息率排名第一的(截止2024.5.16),5.71%的水平可以傲视绝大部分理财产品。

最近指数回调了一些,截止到最新的数据,股息率应该是在6.76%附近。

这个产品还有个特点,可以月月分红,每年最多分红12次。红利国企ETF(510720)5月份上市,上市10天就分了一次红。

最近又公告第二次分红了。类似每个月发工资(当然有一定前置条件),很适合躺平不动的佛系投资者,当做底仓来配置。

如果每个月都符合条件的话,一年可以分红12次,可谓是稳稳的幸福。

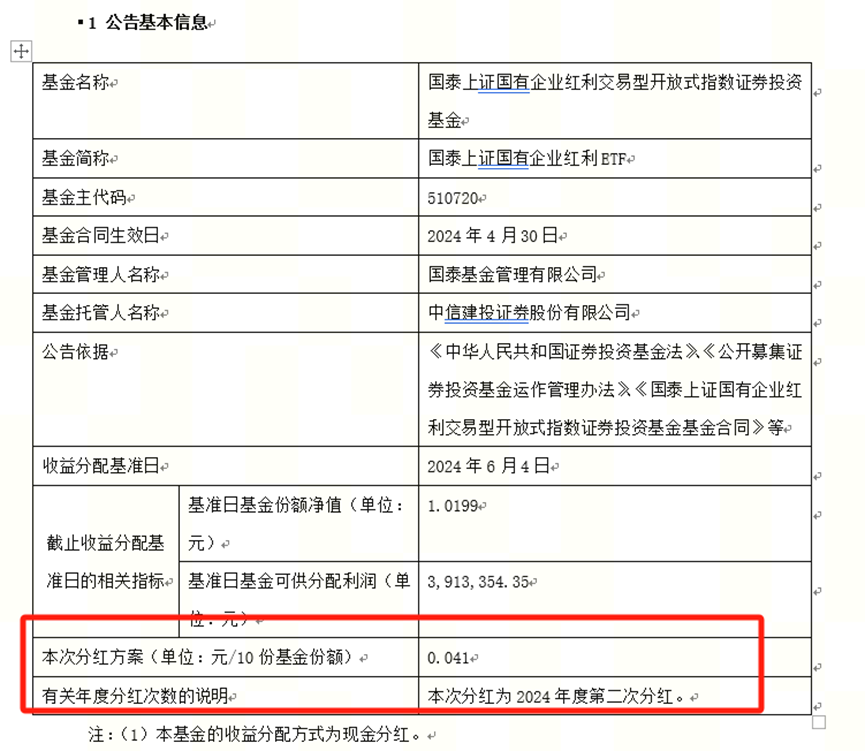

今天,国泰基金发布公告称,这只基金将进行2024年的第二次分红,权益登记日为6月12号,现金红利发放日为6月18日,分红方案为0.041元/10份基金份额。给持有人送上618礼包。

现金分红的部分,其实是来自于基金的超额收益。就拿这只红利国企ETF说吧,它的超额收益就是标的指数成份股的分红。

从2021年到现在,我们把上证国企红利指数(不含成份股红利再投资收益)和上证国企红利全收益指数(包含成份股红利再投资收益)的走势一对比,就可以发现,后者相较于前者拥有超过30个百分点的超额收益,这就是分红的魅力。

本文作者可以追加内容哦 !