本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

本文系基于公开资料撰写,仅作为信息交流之用,不构成任何投资建议

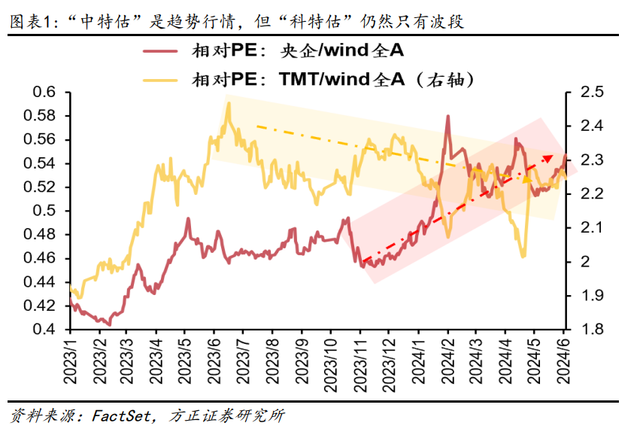

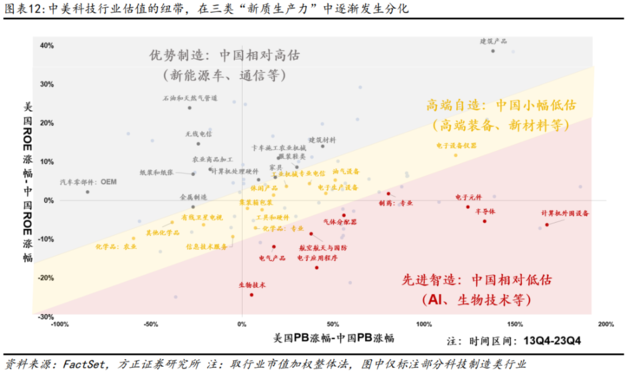

方正证券曹柳龙上周发布研报指出,“科特估”与“中特估”相同,都是资本市场使命的一环,当前国内信用周期底部,“新质生产力”亟需大量融资,“先进智造”融资能力相对较差,可能是“科特估”的重点领域。从估值与盈利能力的变化上,结构上“先进智造”更被低估,也因此更需要估值重塑。

取代2023年“高股息”(低风险) +“微盘股”(高风险)的“哑铃”组合,西部证券分析师慈薇薇认为,一种“新哑铃”组合有望在后市持续跑赢,一端是“中特估”,另一端是 “科特估”。

01

“科特估”是什么?目的为何?方正证券在3月10日的报告《科特估:新质生产力,突围》中率先提出“科特估”的概念:

科特估聚焦新质生产力转型升级,包括了优势制造、中国自造和先进智造。

而外部环境的不友好,导致中国新质生产力的估值普遍偏低,中国科技制造业包括高端自造和先进智造在内亟待“科特估”。

方正证券表示,与“中特估”相同,“科特估”也是资本市场使命的一环,对科技股的长期行情具备充足信心,核心原因在于:

无论是“中特估”还是“科特估”都是资本市场服务于实体经济使命的一部分。安全资产“涨价重估”(中特估)是基础,提供了解决土地财政转型的“燃眉之急”的新增资金。

但长期看,“科特估”是最终目标,实现民族复兴的根本仍在于发展新质生产力,实现要素生产率的再次腾飞。

方正证券指出,“科特估”的深层目的在于改善前沿科技融资环境。

当前国内信用周期底部,“新质生产力”亟需大量融资,前提条件是民间资本在一级市场广泛参与。而历史上看,一级市场的大规模融资往往以二级市场的牛市为前提。

配合新“国九条”:“推动股票发行注册制走深走实,…,促进新质生产力发展,加大对突破关键核心技术企业的股债融资支持”,“科特估”可能是改善“新质生产力”融资环境的前站。

02有哪些行业需要“特估”?

方正证券认为,当前对于“科特估”需要保持关注,但也需要多一些耐心。仍需等待明确的流动性宽松或政策强加码。

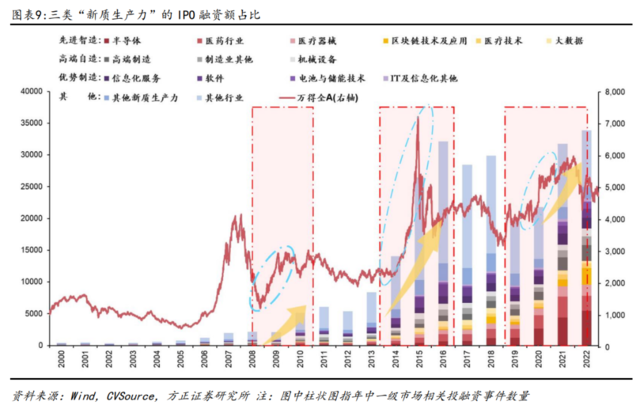

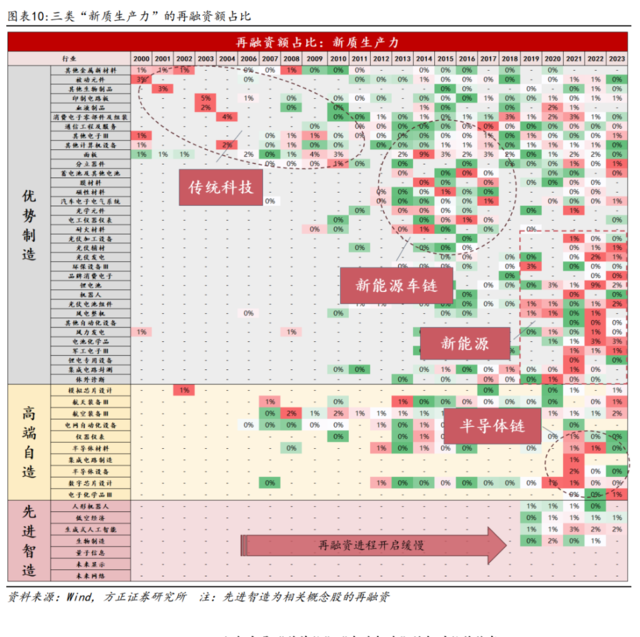

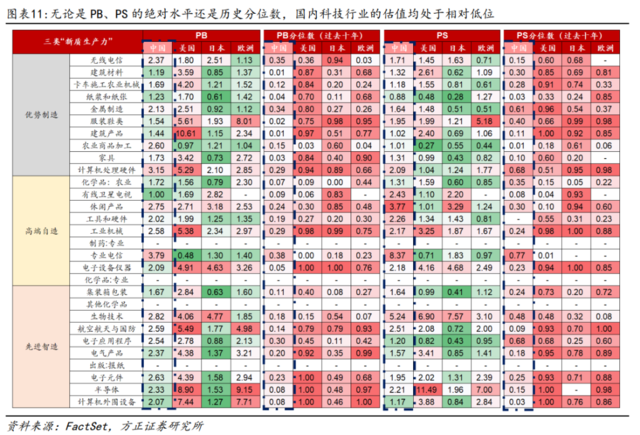

结构上看,相较于“优势智造”和“高端自造”,“先进智造”融资能力相对较差,可能是“科特估”的重点领域。

从绝对水平上来看,相比于海外而言,“先进智造”相对低估。

从绝对水平上来看,相比于海外而言,“先进智造”相对低估。

从估值与盈利能力的变化上,结构上“先进智造“更被低估,也因此更需要估值重塑。(作者:卜淑情,华尔街见闻)

本文作者可以追加内容哦 !