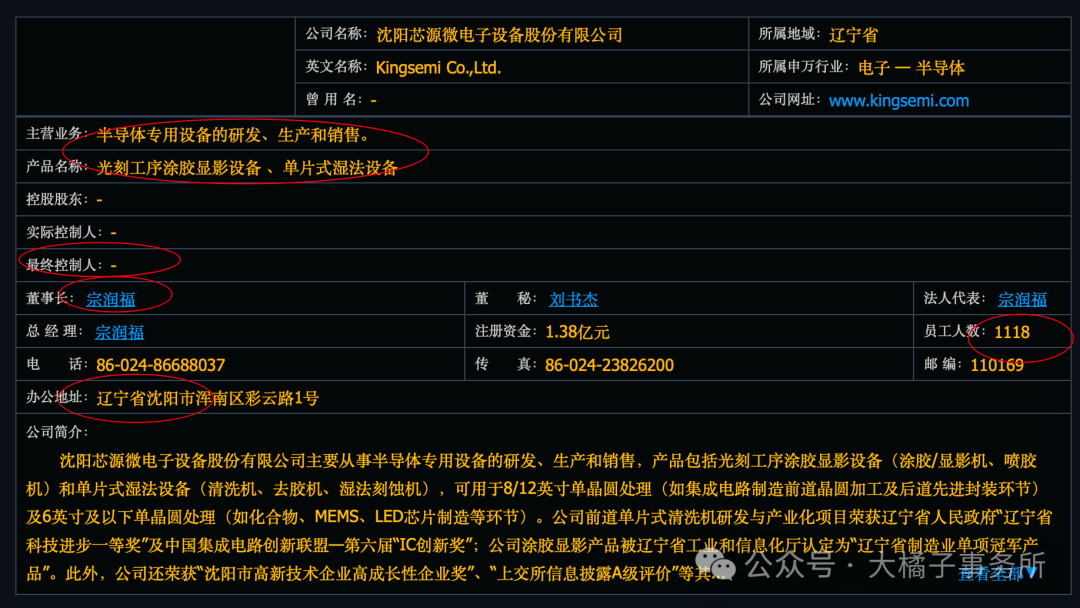

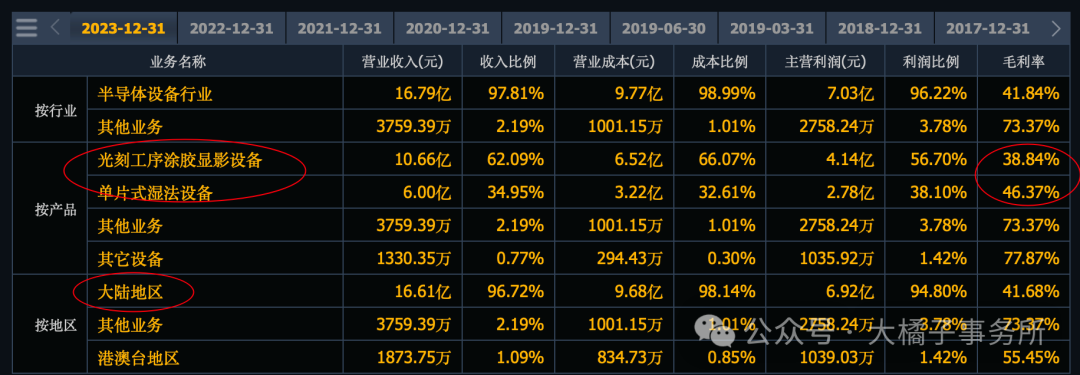

致力于为客户提供半导体装备与工艺整体解决方案:主要从事半导体专用设备的研发、生产和销售,产品包括光刻工序涂胶显影设备(涂胶/显影机、喷胶机)和单片式湿法设备(清洗机、去胶机、湿法刻蚀机),可用于8/12英寸单晶圆处理(如集成电路制造前道晶圆加工及后道先进封装环节)及6英寸及以下单晶圆处理(如化合物、MEMS、LED芯片制造等环节)。

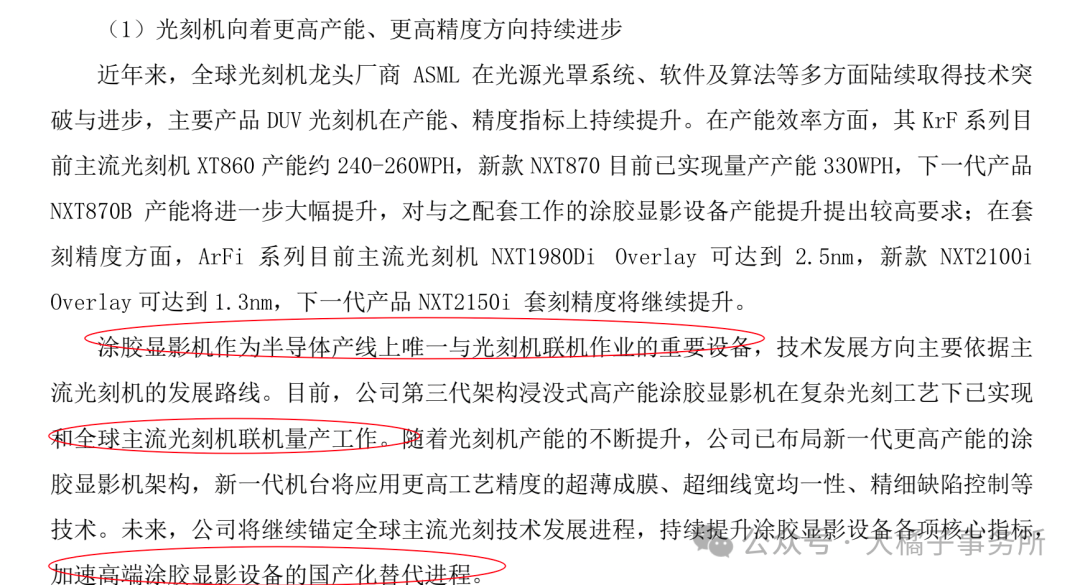

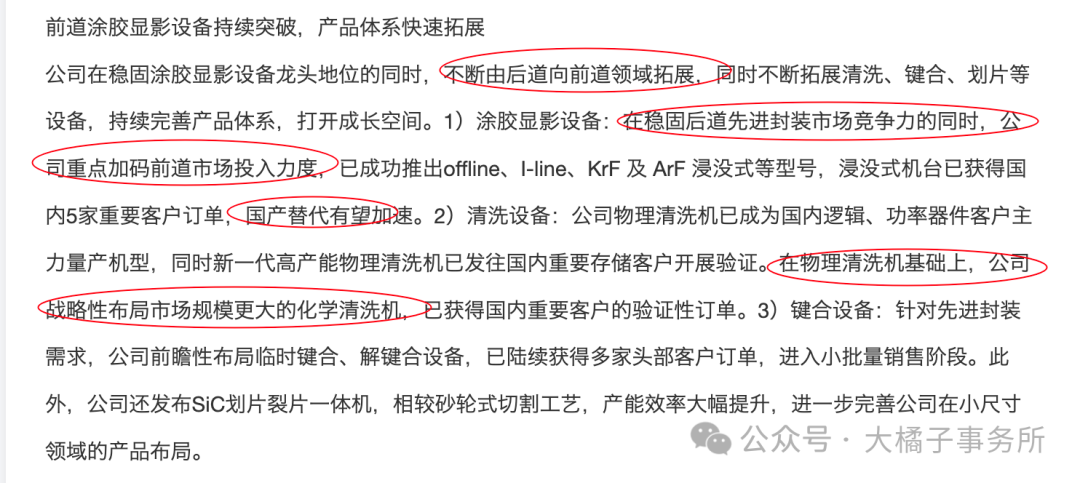

涂胶显影设备龙头:作为国内唯一可以提供量产型前道涂胶显影设备的公司,近年来公司持续加大研发投入,对前道涂胶显影设备多项关键技术进行重点突破和完善升级,目前公司在光刻工艺胶膜均匀涂敷技术、精细化显影技术、高产能设备架构及机械手优化调度技术、内部微环境精确控制技术等多项关键技术上已达到国际先进水平。

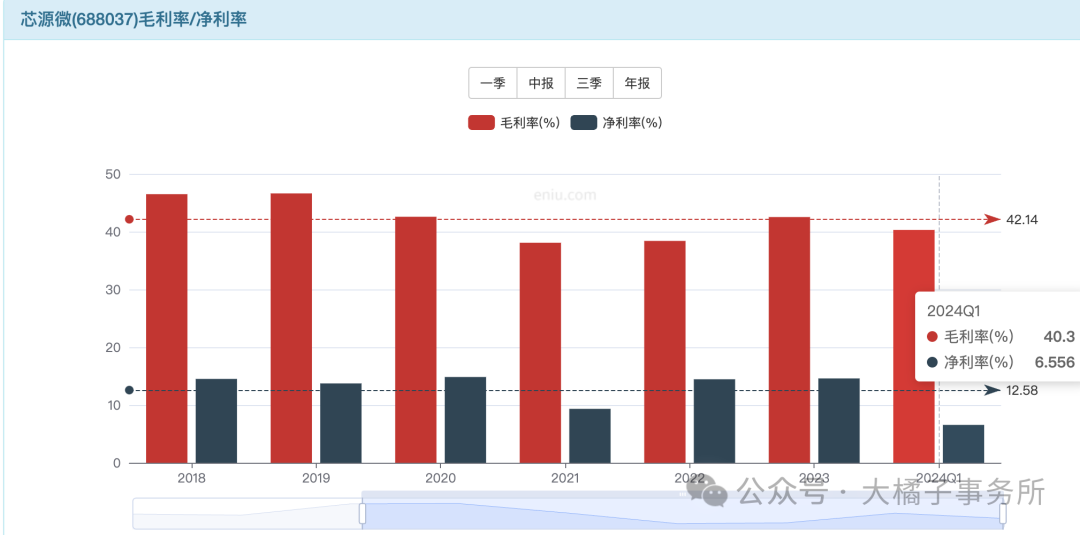

40% 毛利率,净利率中枢 12%。

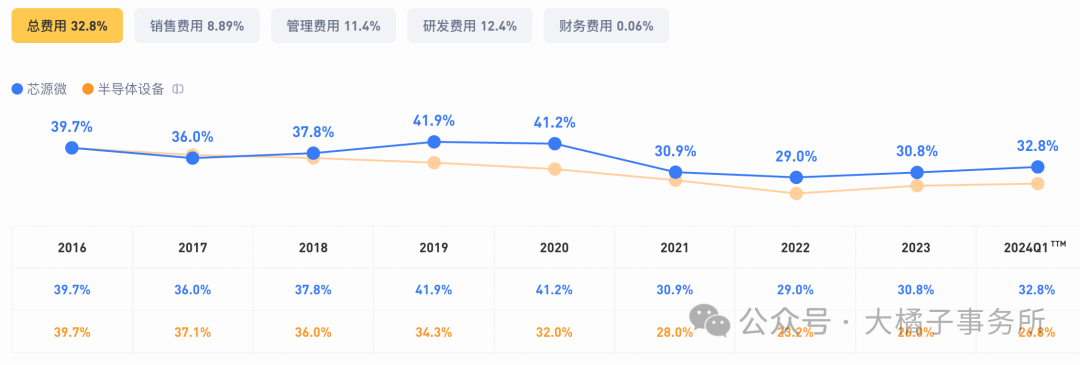

12% 研发比例,2023 全年研发 2 亿。60% 制造成本。三费积极。

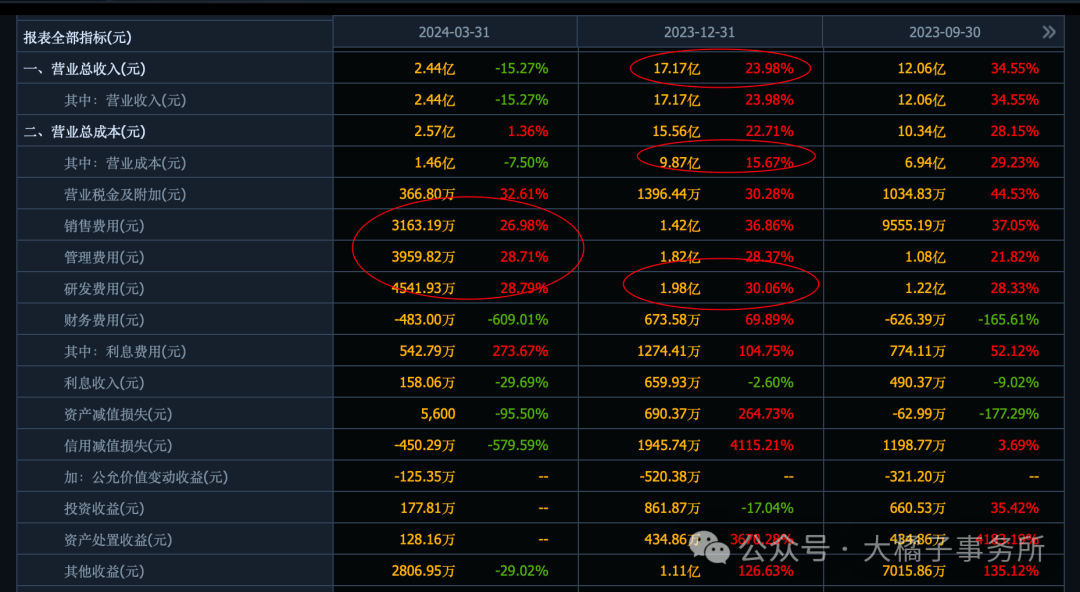

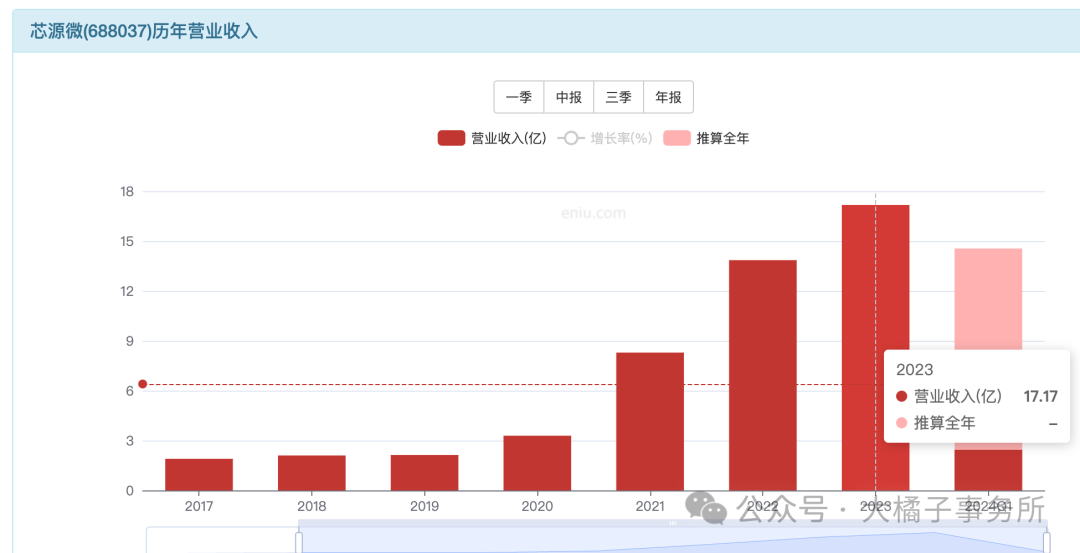

收入持续增长来到了 17 亿:受存量订单结构、生产交付及验收周期等因素影响,2024 一季度暂时不行。

1.8 亿的利润:

未来预期很高,3.4-6 亿。20 亿收入,12% 利润率是 2.4 亿。

模糊看,当下 1.8-3 亿,50-30 倍,90 亿市值;未来 6 亿,120-180 亿市值。

高预期下,120 亿就跌不动了。稀缺垄断国内唯一,具备技术壁垒,国产化替代的大逻辑。哪里有痛点,哪里有希望,哪里就有高估值。

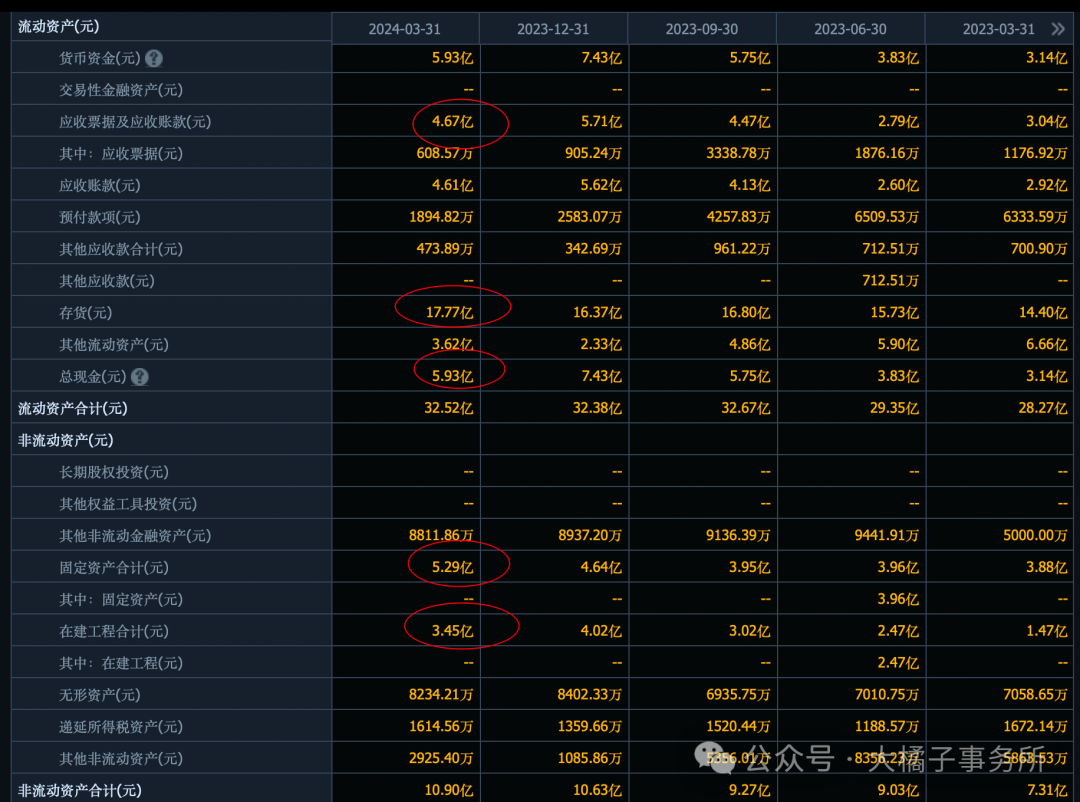

5 亿应收,18 亿存货,6 亿现金。固定资产 8 亿其中有 3.4 亿在建,产能提升很多 5 倍以上。

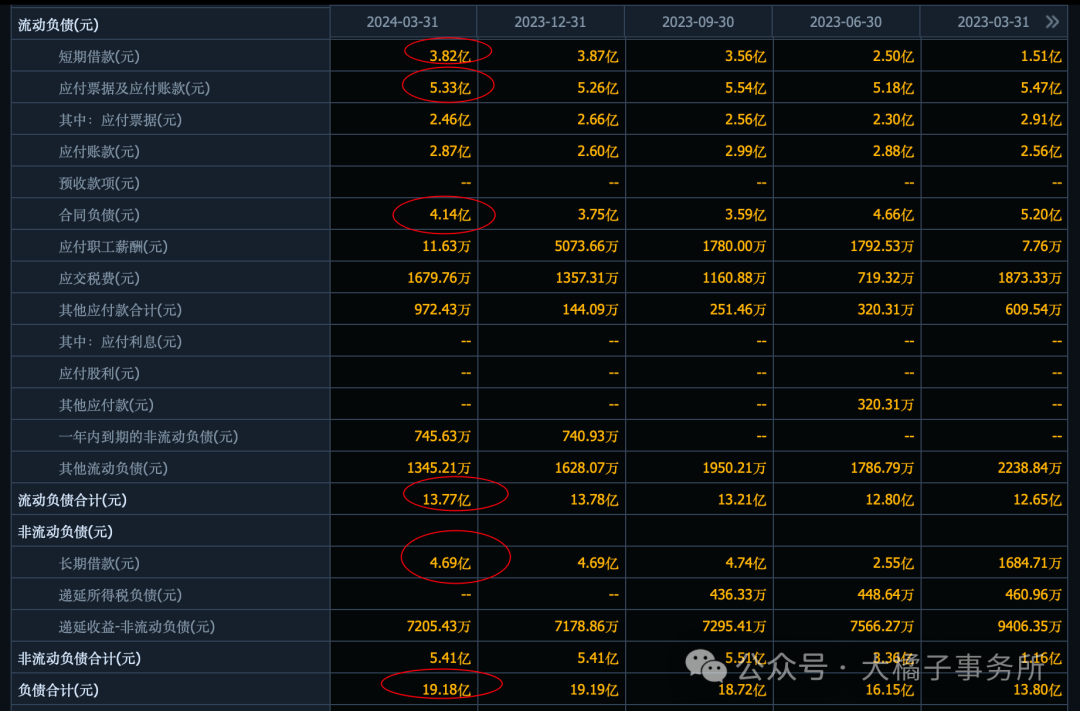

8 亿借款,4 亿合同债务,5 亿应付,总债务 18 亿里面 13 亿流动。

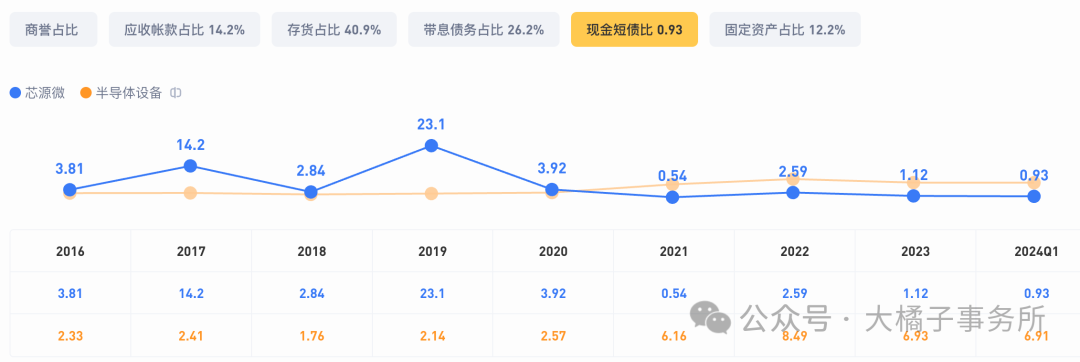

现金流比较差,存货太多。分析行业景气度是关键,收入不下滑没问题,订单少了就有问题。家底不好是事实。

23 亿净资产,2-3 亿利润,13% roe,一倍溢价,4 pb 92 亿市值,5 pb 就是 115 亿市值。

120 亿市值,可投机;90 亿往下可以深入看看或才能投资。

1.38 亿股本,87 块,65 块两个参考线。

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 公司在发展,价值也是需要不断更新的,重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义,要对自己的钱包负责。

本文作者可以追加内容哦 !