汽车股第22周的上涨表现,遗憾未能连续;6月首周,即总第23周,汽车股再次收跌。

6月7日,每年一度的高考如期而至;同一天,2024重庆国际车展也如约开幕。一边是高考报名人数首次突破1300万,连续7年上涨;另一边是中国汽车年产销突破3000万辆大关,连续15年全球第一。

无论是莘莘学子还是汽车企业,大家正面对的,都是不可逾越的严峻考验。

于多数汽车企业而言,面临一轮接一轮的“价格战”和五花八门的营销手段,自己仿佛已是被裹挟着前进。于重庆论坛,多位车企大佬也是针砭时弊,不吐不快。

在巨大的行业压力下,资本市场的汽车股很难独善其身。

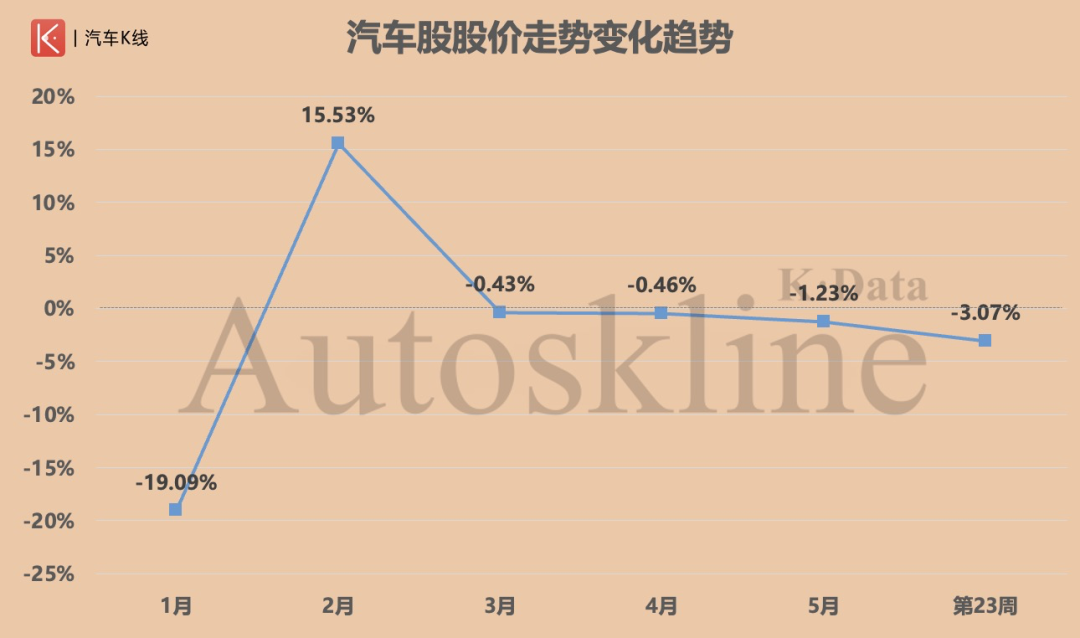

从总榜来看,第23周,《汽车K线》统计在册的84只汽车股,股价平均下跌3.07%。其中共计64只股票下跌,上涨个股仅20只,占比不足四分之一。

然而,值得一提的是,涨幅前五中,港股占据四席;从三大股指表现中也可见一斑,唯有恒生指数翻红。

分板块来看,五大板块全线收跌。其中,新能源&智能化板块跌幅超过4%,乘用车、零部件和商用车板块跌幅接近3%,经销商板块收跌近2%。

以下,《汽车K线》详细介绍版块情况。

乘用车:华晨建议派息获大涨,蔚来季度亏损超50亿

第23周,乘用车板块股价平均下跌2.8%,表现最好的是华晨中国,一周收涨13.5%,其他上涨个股涨幅均在5%以内;跌幅最多的是众泰汽车,达到13.76%,同时长城汽车H股、恒大汽车和蔚来美股的跌幅,也均超过10%。

具体来看,华晨中国大涨主要体现在6月4日涨幅超过8%,而这主要得益于其建议宣派及派付特别股息;值得一提的是,该股于7日刷新52周最高6.98港元/股。

早些时候,摩根士丹利将华晨中国目标价从6.8港元上调至8.2港元,予“增持”评级,以反映管理层近期对现金分派计划的正面看法。

热股比亚迪(H股)此周上涨主要是最新销量助推。5月,比亚迪销售33.2万辆,同比增长38%;1-5月累计销售127.1万辆,同比增长26.8%。

试图“将颠覆燃油车进行到底”的比亚迪,里里外外就透着两个字:“得意”。面对行业内的四位老汉(长安朱华荣、长城魏建军、吉利李书福、奇瑞尹同跃),王传福喊话:卷很正常,逃不过!

另一家汽车集团广汽集团5月销售15.6万辆,同比减少25.33%;1-5月累计销售约70万辆,相比去年同期90多万辆,减少24.51%。

“压力山大”的集团掌门曾庆洪在同场论坛发声,对于价格战要有理性和底线, “企业目的是盈利,为国家做贡献,缴税就业”,呼吁当纯电车在整车销量占比达到50%时,“油电同权”……

跌幅方面,众泰汽车和恒大汽车领跌并不意外,毕竟,它们已经和汽车圈若即若离。

6月6日,众泰汽车盘中刷新52周最低1.57元/股。看来5月底与吉林“一眼望三国”的图们市合作,建设出口基地,并没有为其在资本市场赢得太多掌声。

对于恒大汽车来说,神秘买家仍未揭下面纱,股价也出现了“大开大合”的走势。

长城汽车H股进入跌幅前三,主要是4日收跌近11%,同样可能受销量影响。5月,长城汽车销售9万辆,同比减少9.5%;1-5月累计销售46万辆,同比上涨11.42%。从单月成绩看,除坦克品牌同比实现大幅上涨外,其余品牌全部下跌。

蔚来走弱也无悬念,6月6日一季报显示,其季度亏损达到约52亿,同比扩大9.46%,再次成为汽车股“亏损之王”。

整体来看,乘用车板块主力车企走势不强,销量表现成为重要影响因素。

经销商:两家广汇系经销商,“相背而行”

第23周,经销商板块仅3只个股上涨,其余7只出现下跌。其中广汇宝信上涨6.01%领涨,同为广汇系的广汇汽车却下跌12.95%领跌。

两家上市公司都发布了一则公告,即参股公司汽车街发展有限公司(“汽车街”)于5月31日在港交所主板挂牌上市,汽车街致力成为二手车专业服务平台;广汇汽车既是股东也是最大客户。

另外,广汇汽车也披露了控股股东广汇集团和高层管理人员的增持计划和进展。

值得注意的是,广汇汽车6月4日涨停,但3日和6日又出现两次跌停,并且于7日盘中刷新52周最低1.18元/股,波动较大。

除两家广汇系经销商外,国机汽车收跌6.6%,汽车之家H股收涨5.75%,其余个股涨幅变动均在5%以内。

新能源&智能化:翻红者寥寥

第23周,新能源&智能化板块只有亿纬锂能和立讯精密两只个股上涨,涨幅分别为5.39%和1.29%,其余21只股票全部飘绿;该板块也是五大板块中,表现最弱的板块。

近日,西部证券发布研报维持亿纬锂能“买入”评级,认为其在动力储能消费业务快速发展中,盈利性有望逐步提升。

跌幅方面,杉杉股份跌幅最大,为10.68%;科力远下跌8.64%,亿华通-U下跌7.46%,组成此周跌幅前三。

消息面上,为维护公司价值及股东权益,杉杉股份6日发布股份回购公告,计划回购规模不低于2亿元(含)且不超过4亿元(含)。

整体而言,该板块第23周乏善可陈。

零部件:东安动力领跌

第23周,零部件板块表现也相对较弱,4只上涨个股的涨幅,也非常有限。其中福耀玻璃A股和H股分别上涨2.62%和1.7%,三花智控上涨2.13%。

下跌个股中,东安动力领跌,跌幅为8.59%;同时宁波华翔下跌7.98%,精锻科技下跌6.86%,其余个股跌幅未超5%。

5月,东安动力销售发动机3.35万台,同比减少12.48%;1-5月累计销售15.66万辆,同比减少近20%;变速器销量不论单月还是累计,也均是同比下滑的状态,不容乐观。

商用车:超八成下跌

第23周,商用车板块也仅有两只个股上涨,即中国重汽H股上涨6.73%,宇通客车上涨3.61%。

与此同时,两家被ST的商用车上市公司亚星客车和汉马科技分别以下跌10.69%和8.44%垫底。

消息面上,5月,宇通客车销售3483辆,同比上涨11.17%;1-5月累计销售1.58万辆,同比上涨51.92%;其中大型客车占据绝对销量主力。

跟随这份销量数据,6月7日,宇通客车获得国海证券“增持”评级和东吴证券“买入”评级。

相比之下,亚星客车5月销售403辆,1-5月累计销售2004辆。汉马科技5月销售606辆,1-5月累计销售3266辆。两者与宇通客车销售规模相形见绌。

END Views of AutosKline

1~5月,汽车股只有2月实现了月度增长;而汽车股第23周的表现,为6月开局蒙上一层阴影。

也许只有在行业竞争趋于理性,前景预期拨开云雾时,汽车股才能获得充足的上升动力。

后附:《2024年第23周股价涨跌总榜》

文字为【汽车K线】原创,部分图片来源于网络,版权归原作者所有。本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议!股市风险大,投资需谨慎!

本文作者可以追加内容哦 !