手工劳动/兽妹

手工编辑 /角叔

出品/独角兽观察

上市信贷机构一季报显示,企业逾期率抬升趋势明显,还不上钱的人在增多。

根据财报显示,2024年一季度,小赢科技逾期91—180天的未偿贷款的拖欠率达到4.37%,同比增加1.97个百分点;陆金所控股90天+逾期率达到4.40%,同比增加1.1个百分点;嘉银科技91—180天的逾期率为1.63%,较上一年末的1.48%上涨0.15个百分点。

截至报告期末,信也科技、小赢科技、乐信、奇富科技以及陆金所控股的90天+逾期率,同比与环比均有所增加。整体而言,金融科技公司信贷业务资产质量下行,贷款总额增速放缓。

时下,宏观经济环境、用户还款意愿以及公司抗风险能力等层层考验金融科技公司的盈利能力。从指标来看,金融科技公司的盈利能力持续承压:信也科技、奇富科技以及陆金所控股净资产收益率连续3年下降;小赢科技与乐信则波动式下降。

在信贷从业者看来,保持盈利能力已成为2024年信贷业务发展关键词。

01

逾期率上升幅度明显

截至2024年3月31日,信也科技、小赢科技、乐信、奇富科技以及陆金所控股90天+逾期率同比与环比均有所增长。

金融科技公司90天+逾期率情况

较2023年同期90天+逾期率,小赢科技增加幅度最大,其较截至2023年3月末的2.40%上涨1.97个百分点;奇富科技增加0.82个百分点;信也科技增加0.73个百分点。

而较去年末增加幅度最大的仍是小赢科技,上涨1.25个百分点;奇富科技上涨1个百分点;信也科技上涨0.52个百分点。

信贷业务不良抬升与市场环境、公司抗风险能力以及用户还款意愿等方面相关。有业内人士分析称,受宏观经济、消费需求下降等方面冲击,金融领域逐渐显现周期性问题、结构性问题等,不良资产有所增加,由于用户工作、收入等情况产生变化,信用卡、信贷等逾期率均有所上升。目前,信贷资产质量存在系统性波动,在未来一到两年或会延续不良率抬升的状况。

值得注意的是,部分金融科技公司资产质量有下行的迹象。如2024年第一季度,信也科技的平均贷款规模为10121元,继2023年第四季度同比增长18%后继续上涨,较2023年同期为7908元上涨27.98%;而其平均贷款期限却缩短,2024年第一季度为8.2个月,较2023年同期为8.5个月减少0.3个月。

显然,金融科技公司已经意识到资产质量承压。

小赢科技相关负责人在2024年一季度财报中表示,“在密切监测资产质量的基础上,主动、动态地调整贷款量再次证明,这对确保我们的盈利能力是有效的。”2024年一季度,小赢科技促成和发放的贷款总额215.05亿元,较2023年同期的240.88亿元下降10.72%。

但回溯近几年,小赢科技放贷规模增速持续下降。2021年—2023年,小赢科技发放的贷款总额为518.59亿元、736.55亿元、1055.57亿元;同比增长74.7%、42.0%、43.3%。

奇富科技首席执行官兼董事吴海生表示:“第一季度宏观环境依然充满挑战,我们继续秉持审慎的经营策略,聚焦有质量的增长以及盈利的提升。凭借有力的团队执行,再次取得了稳健的业绩表现。”2024年一季度,其贷款总额为992.37亿元,较2023年同期的1094.56亿元下降9.3%

金融科技公司盈利能力整体呈现下降趋势。

信也科技以及陆金所控股盈利能力的关键指标已连续3年下降:信也科技净资产收益率26.38%、19.68%、17.92%;陆金所控股净资产收益率19.25%、9.34%、0.96%。

同期,小赢科技净资产收益率波动式下降,净资产收益率23.41%、18.60%、22.39%。

2024年,陆金所控股、乐信、信也科技的净资产收益率进一步下降。一季度,陆金所控股净资产收益率为-0.36%,同比下降0.58个百分点;乐信净资产收益率为2.05%,同比下降1.66个百分点;信也科技净资产收益率为3.85%,同比下降1.73个百分点。

02

净利润分化陆金所垫底

2024年一季度,6家上市金融科技公司净利润分化较为明显。

小赢科技、乐信、信也科技、嘉银科技分别实现利润分别为3.63亿元、2.02亿元、5.32亿元、2.731亿元,不及奇富科技同期实现净利润一半,其在报告期内实现净利润11.6亿元;

表现最差的是陆金所控股,净利润为-8.3亿元,同比下降213.3%。另外,信也科技同比下降22.88%;嘉银科技同比下滑2.40%。

2024年一季度上市金融科技公司业绩

同时,部分金融科技公司营收增速呈放缓趋势。如信也科技2019年—2023年营收分别为59.63亿元、75.63亿元、94.7亿元、111.3亿元、125.5亿元;尽管收入持续上涨,但增速却持续放缓:31.23%、26.84%、25.22%、17.57%、12.69%,2024年一季度,信也科技增速为3.75%。

实际上,信也科技在国际市场取得成绩较为亮眼。信也科技首席执行官李铁铮表示,2024年一季度,信也科技在中国和国际市场上继续展现出充分的活力。其在2023年国际业务实现收入21亿元,较2022财年增长85.9%,占总收入的17.0%。

从2023年的单季成绩来看,信也科技国际业务收入增速却有所放缓。2023年一至四季度,其国际业务收入为4.477亿元、5.025亿元、5.848亿元、6.021亿元,分别较2022年同期增长165.8%、112.1%、67.3%、52.5%;进入2024年,该收入同比增速进一步下降:一季度,实现国际业务收入为5.95亿元,同比增长32.9%。

有从业者认为,监管红利是金融科技公司出海的关键因素之一,但其存在不可持续性,当业务规模达到一定程度,或为企业带来更大的监管成本。

截至2024年3月31日,信也科技在中国、印度尼西亚和菲律宾的累计注册用户已超过1.855亿人。金融科技在印尼等国家发展面临着合规成本高、互联网普及度弱、网络欺诈事件频发等挑战。

2023年8月30日,印度尼西亚通信和信息部已发布针对《个人数据保护法》的部门实施条例草案,正在征求公众意见。《2024年印度尼西亚金融科技报告》也提及,数据合规、反洗钱合规是未来12个月的印度尼西亚金融科技发展趋势之一。

尽管信也科技国际业务发展迅猛,但目前该业务线收入仍不及国内业务。报告期内,信也科技国际收入仅占18.8%。

国内业务方面,信也科技同期中国市场交易量为461亿元,同比增长10.3%;2021年—2023年,其中国市场的交易量与未偿贷款余额增速均大幅放缓:其中,中国市场交易量增速为198.5%、28.1%、8.9%;中国市场未偿贷款余额增速为108.6%、27.6%、3.6%。

同时,国内信贷业务消费者权益保护愈发全面,部分信贷产品的“旧疾”被再次掀开,如贷款产品的会员制、诱导贷款等。

多位用户在投诉平台表示,信也科技旗下“Koo钱包”或存在“诱导贷款”“强制贷款”等问题。

其中一位用户称,2023年8月,有业务人员向其介绍芝麻信用分640可申请“Koo钱包”额度,该额度与花呗相似,随借随取,一个月内还款免息,但申请过后银行卡随即分两次到账168000元,并且无法撤回。他表示,当时他并不需要这笔贷款,这是“用他们自己的话术强行骗人家贷款”。据悉,“Koo钱包”是信也科技旗下的小微金融科技品牌,资金来源包括百信银行等。

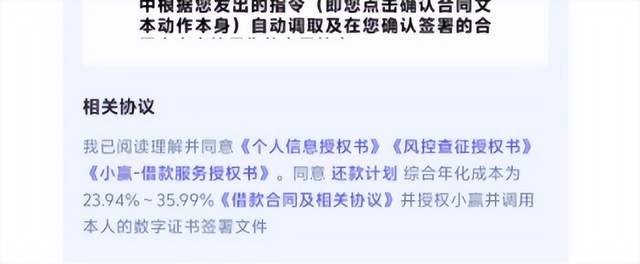

另外,有用户表示,小赢卡贷不仅收取会员费,利率还达到35.8%。据一位用户提供的小赢卡贷贷款界面显示,其综合年化成本为23.94%—35.99%。

5月9日,国家金融监管总局非银机构监管司党支部发表《严控风险 发挥特色功能 推动非银机构更好服务高质量发展》一文提及,支持消费金融公司走符合自身资源禀赋的特色化可持续发展道路,有效降低各项经营成本,持续压降贷款利费水平,为推动形成强大国内市场贡献力量。同时,加大对消费金融公司规范经营的监管力度,提升消费者保护工作水平。(完)

本文作者可以追加内容哦 !