从Mylotarg到Enhertu,ADC药物历经三代更迭,正在进入快速增长阶段。

1

“重磅炸弹”药物

抗体偶联药物(ADC)是一类由单克隆抗体和具有强效细胞毒性的小分子药物通过生物活性连接子偶联而成的新型生物药物,结合了靶向药物和化疗药物的特点,可实现精准治疗。

目前全球已有15款ADC药物获批上市,用于淋巴瘤、白血病、乳腺癌、多发性骨髓瘤、乳腺癌、头颈癌、尿路上皮癌等疾病治疗,涵盖Nectin-4、CD19、BCMA、CD79b等新靶点。

截至目前,已有多款ADC药物成为“重磅炸弹”药物。2023年,Enhertu、Kadcyla、Trodelvy等ADC药物的销售额超10亿美元,其中Enhertu的销售额约24.56亿美元,成为最畅销的ADC药物。

国内已有7款ADC药物获批,用于血液肿瘤和实体瘤等多个疾病治疗领域,主要用于晚期、复发/难治性及转移性肿瘤的治疗。此外,国内已有多款ADC药物在研,靶点覆盖HER2、CIaudin 18.2、Trop2、HER3、EGFR、FOLR1、c-Met、NECTIN4等,从数量来看,仍以HER2、Claudin 18.2、Trop2为主要靶点。

据弗若斯特沙利文数据,2022年全球ADC药物市场规模为79亿美元,预计2030年将达到647亿美元,2022年至2030年的复合年增长率为30.0%,增速远超同期生物药市场,ADC在生物制剂的占比将从2022年的2.2%增至2030年的8.3%。

面对ADC的巨大商业价值,MSD、GSK、AstraZeneca等药企通过“买买买”的方式开始布局该赛道。中国ADC管线成为跨国药企频繁交易的目标之一。

据统计,2023年有超10家中国公司研发的ADC产品实现海外授权,其中多项授权交易的总金额超10亿美元。

2024年开年,宜联生物与罗氏达成一笔总交易金额近10亿美元的重磅BD交易。

2

大额交易

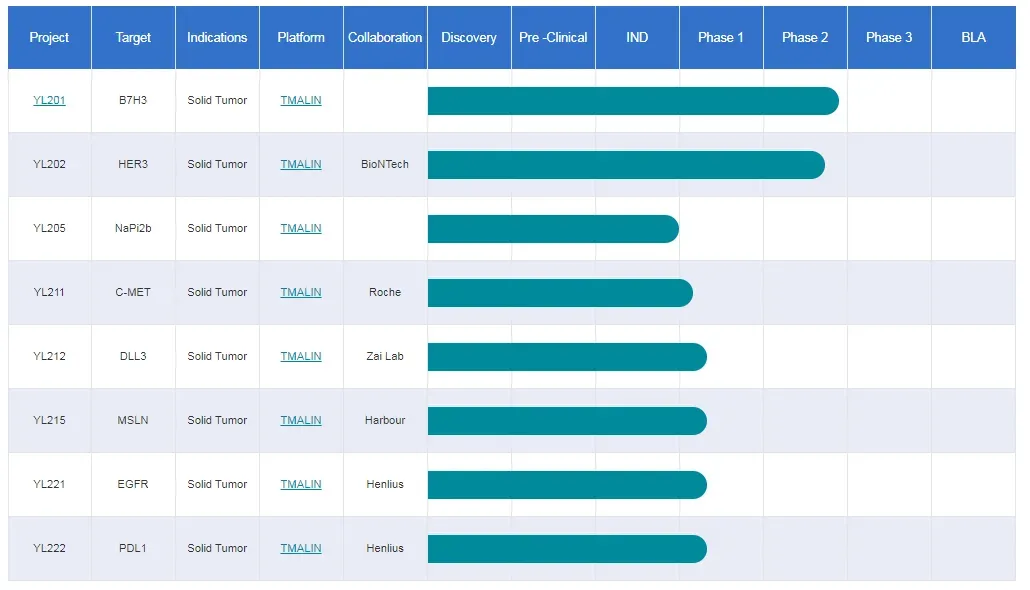

据悉,宜联生物成立于2020年,是一家专注于开发创新型偶联药物的临床阶段生物科技公司。公司开发的新一代具有自主知识产权的肿瘤微环境可激活的新型毒素连接子平台技术(TMALIN)可实现高DAR值高均一性的稳定偶联,有助于提高ADC药物在实体瘤适应症上的治疗窗。

其中,TMALIN技术平台可利用细胞外肿瘤微环境和细胞内溶酶体双重裂解机制,兼具高水溶性、高DAR均一性、高血浆稳定性以及肿瘤组织富集的特性。基于该技术平台,宜联生物目前已有多款ADC产品进入临床试验阶段。

宜联生物管线

2024年1月,宜联生物宣布与罗氏达成全球合作和许可协议。双方将合作开发靶向间质表皮转化因子(c-MET)的下一代抗体偶联药物候选产品YL211(“c-MET ADC”),用于治疗实体瘤。

根据协议条款,罗氏将获得宜联生物YL211项目在全球范围内的开发、制造和商业化的独家权益。罗氏将向宜联生物支付首付款及近期里程碑付款5000万美元,近10亿美元的开发、注册和商业化潜在里程碑付款,以及未来基于全球年度销售净额的梯度特许权使用费。

据悉,YL211是特异性靶向间质表皮转化因子(c-MET)的下一代抗体偶联药物。c-MET为受体酪氨酸激酶(RTK)家族的成员之一,与多种实体肿瘤的形成、侵袭性生长和转移密切相关。目前,已有多款针对c-Met的药物获批上市。此外,c-Met靶点的临床试验结果显示,无论是单药治疗还是与其他靶点药物联合治疗,都具有良好的安全性。

目前,艾伯维、恒瑞医药、荣昌生物、宜联生物等均已布局c-Met ADC管线,艾伯维的ABBV-399 进度最快(III 期临床)。

YL211目前正处于I期临床试验阶段,已在多种临床前肿瘤模型及安全性评价实验中展现出极具潜力的疗效及安全性。

2024年5月,宜联生物宣布与BioNTech 达成一项新的战略合作。基于本次合作,BioNTech将获得一项利用宜联生物TMALIN ADC技术平台开发针对限定的某几个前沿创新靶点的ADC产品的独家选择权及相应全球独家许可。

根据协议条款,宜联生物将获得2500万美元的首付款,并有资格获得最高可达18亿美元的开发、监管和商业化里程碑付款,以及未来基于全球年度销售净额的梯度特许权使用费。此外,宜联生物将享有BioNTech未来寻求这些ADC产品在大中华区(中国大陆、香港、澳门、台湾)任一或多个地区市场对外授权或转让时的优先合作权。

宜联生物亦是第二次与BioNTech达成合作。

2023年10月,宜联生物与BioNTech就YL202/BNT326(一款靶向HER3的ADC项目)达成战略合作和全球许可协议。近日,宜联生物在2024年ASCO年会上以壁报形式报告了YL202的临床数据,截至2024年4月16日,该项中、美同步开展的I期临床爬坡共计入组55人(非小细胞肺癌40人,乳腺癌15人),累计爬坡7个剂量组(0.5 – 5.5 mg/kg Q3W)。其中,NSCLC入组EGFR突变人群,既往经历过3代TKI、铂类化疗、以及PD-L1治疗;BC入组HR+/HER2-人群,既往经历过内分泌治疗伴CDK4/6抑制剂,以及1-2线化疗。

疗效方面,全部剂量下共51例可评估病例,ORR为42.3%,DCR为94.2%,mPFS为6.0月,mDOR为5.8月;其中3.0mg/kg剂量组ORR为60.0%,DCR为100%。在EGFRm NSCLC末线人群中,全部爬坡剂量下ORR为39.4%(15/38);在HR+/HER2- BC末线人群中,全部爬坡剂量下ORR为53.8%(7/13)。

研究表明,多数癌症中HER3都有高表达,而且HER3的高表达往往也与疾病进展和/或预后不良有关,并且和部分癌症的进展和转移相关。

目前HER3的ADC药物中进展较快的为第一三共/默沙东HER3-DXd(patritumab deruxtecan),该产品采用第一三共专有的 DXd ADC 技术设计,由一种全人源抗 HER3 IgG1 单克隆抗体组成,通过基于四肽的可切割连接子连接到多个拓扑异构酶 I 抑制剂有效载荷。2023年12月,HER3-DXd用于既往至少接受过两种系统治疗的 EGFR 突变型局部晚期或转移性非小细胞肺癌患者的生物制品许可申请(BLA)获FDA受理,PDUFA日期被设为2024年6月26日。

ADC药物的开发仍面临诸多难点,主要包含抗体的内化效率、溶酶体的运输效率;毒素种类及DAR值对体内毒性的影响;毒素在肿瘤细胞内的释放效率;连接子的血浆稳定性及胞内释放毒素的效率;偶联方式的选择。

以第三代药物Enhertu为例,其毒素是Exatecan衍生物,细胞毒性IC50值达个位数微摩尔水平,Linker引入可裂解的亲水性基团四肽连接子,抗体是经典的曲妥珠单抗IgG1,靶点是肿瘤常见的HER2靶点,已获批乳腺癌、胃癌等7个适应症,具有体内循环稳定性良好、亲水性好、修饰工艺稳定、有效性良好等优势。其DAR值为8,存在间质性肺炎的副作用问题,还有较大的改进提升空间。

宜联生物的TMALIN技术平台形成的ADC具有极高的全身循环稳定性,可减少有效载荷在非靶组织中的脱落以及有效载荷在无靶组织中脱落所引起的“偏离靶”毒性,且具有优异的溶解性和化学稳定性等优势。

小结

从目前来看,已有多款ADC药物斩获“重磅炸弹”药物称号,随着 c-Met、HER3等潜力靶点的不断开发,ADC吸金正当时。虽然ADC药物的研发和市场仍旧火热,但同样面临同质化竞争的局面,加之新靶点ADC药物对患者长期获益的改善依然需要较长时间进行验证。与此同时,ADC开发中存在复杂的药代动力学、肿瘤靶向和有效载荷释放不足以及耐药性等挑战。ADC药物的突围之路还将继续。

参考资料:

ADC药物|从市场格局看未来的机遇与挑战

ADC风口上的宜联生物

本文作者可以追加内容哦 !