在刚刚过去的端午假期,6月8日和9日共有5家公司IPO折戟,其中一家即为《华财》近期关注的北京三清互联科技股份有限公司(以下简称“三清互联”),此前刊发过的相关文章(三清互联IPO:营收存人为调剂嫌疑,大客户频繁变动不合常理)。

三清互联主要从事智能配电网设备的研发、设计、生产和销售,产品包括智能配电终端、 智能中高压电气设备、低压电气成套设备等。

公开信息显示,三清互联创业板IPO申请于2023年9月28日获得深交所受理,2024年4月22日,公司回复了深交所首轮审核问询函,然而短短一个多月的时间,三清互联及券商保荐人便提交了撤回发行上市的申请,6月9日,深交所决定终止其发行上市审核,意味着三清互联本次IPO以失败告终。

《华财》分析,三清互联对行业政策、国家电网及其附属公司(以下简称“国家电网”)较为依赖,即便公司业绩连年增长,其持续经营能力也依然缺乏稳定性。此外,商誉减值风险、在货币资金充足和偿债能力良好的背景下大比例募资补流等问题,也是公司此次IPO铩羽的重要原因。

撰稿/朱之炎

编辑/刘铭泉

营收增长依赖国家电网,持续经营能力仍遭质疑

2021年度、2022年度、2023年度(以下简称“报告期”),三清互联营业收入分别为4.87亿元、5.78亿元和7.04亿元,净利润分别为5246.70万元、5430.74万元、10413.63 万元。公司经营业绩增长主要受益于我国配电网智能化建设的推进,进而带来了对智能配电网设备需求的增加。

在相关产业政策的扶持和鼓励下,越来越多的中小型企业进入输配电行业。即便电网企业对于输配电设备供应商实行较为严格的资质准入制度,新进入企业仍不断增加,市场的竞争也不断加剧。

三清互联坦诚,行业市场集中度较低的情况下,如果公司在激烈的市场竞争中不能及时开发新产品、提高产品质量,以增强产品市场竞争力,公司将面临市场份额下降及经营业绩下滑的风险。

报告期内,三清互联研发费用分别为 2131.04 万元、 2228.11 万元和 2856.45 万元,占当期营收比例 4.38%、3.85% 和 4.06%,各年均低于5%,且低于同行业可比公司均值。发明专利方面,也仅有8 项。无论是从投入还是成果上来说,三清互联对技术研发的重视程度都较低。

公司的前五大客户中,来自国家电网的收入占比一骑绝尘,报告期内分别为37.42%、28.64%、39.50%,具体金额为1.82亿元、1.66亿元、2.78亿元。而其他客户报告期内收入占比都在6%以下。

2023年,三清互联来自国家电网的收入较2022年增长了1.13亿,如果减掉这部分收入,三清互联2023年营业收入金额为5.92亿元,对比2022年5.78亿元的营收数据,几乎是0增长甚至微跌,更无法体现业绩成长性。

以及,2022年国家电网对三清互联收入贡献比例降低至28.64%,但是2023年,受三清互联对其销售额大幅增加所致,该占比大幅上升至39.50%,甚至高出2021年(37.42%)2个百分点。

以上数据都直观反应了公司营收增长较为依赖国家电网。

国家电网作为我国电网投资建设的重要主体,其产业政策变化将带来的影响也是三清互联可能面临的重大风险之一。尽管来自国家电网收入占比未到50%,未构成重大依赖,但是一旦发生政策变化或其他重大变故,这些业务很有可能一损俱损。

交易所也对双方合作的稳定性、业务持续性表示了担忧,在审核问询函中要求三清互联说明对国家电网销售占比较高的原因、合理性,是否存在重大不确定性风险、进而影响发行人持续经营能力。

三清互联在回复中表示,我国配电网基建投资主要由国家电网及南方电网承担,故应用公司产品的主要客户为国家电网,其销售占比较高具备电力行业普遍性;公司具备核心竞争力及丰富的技术储备,在手订单情况良好,业绩可持续性强。

上述理由看似充分,但恐怕仍难以让交易所完全信赖。

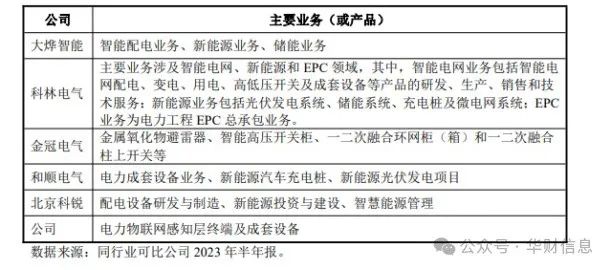

首先,产品应用领域相对集中,三清互联的这一劣势,也是其对国家电网较为依赖的原因之一。然而,同行业可比公司除了经营智能配电网设备,均开发了其他产品或服务以降低主营业务过于单一的经营风险。(下图)

例如同行业可比公司金冠电气,除智能配电网产品外的另一主要产品为避雷器,占公司营业收入的 50%左右。

其次,以当下在手订单良好这个经营情况,想要抵消公司未来业绩持续性和稳定性的风险,恐怕很难让人信服。

综上所述,三清互联产品应用领域相对单一,其大客户中除了国家电网,也未见其他知名公司,未来能否开拓出优质大客户,还是进一步加重对国家电网依赖,是个未知数。

国九条”新规后大额补流或成公司上市阻力

报告期内,三清互净利润分别为5246.70万元、5430.74万元、10413.63 万元,2023年近乎翻倍增长。然而俗话说,“没有现金流的利润是打肿脸充胖子”,公司各期末经营活动产生的现金流量净额分别为 2018.87 万元、1684.12 万元和 7278.09 万元,与各年净利润均有3000万以上差额,重要原因之一便是公司应收账款高企。

报告期各期末,三清互应收账款余额分别为2.93亿元、3.38亿元和4.24亿元。这也是公司业务依赖国家电网的又一佐证,三年来,国家电网都位列三清互联应收账款余额第一。

本次IPO,三清互联拟募集资金 3.4 亿元,其中 1.98 亿元拟用于智能电力设备扩产项目,4214.98万元用于研发中心建设,1 亿元拟用于补充流动资金。

1亿元募投补流金额,占拟募集资金总金额比例为29.41%。

在过往的IPO审核实践中,募资补流比例不高于30%一直被视为红线,而三清互联29.41%的募资补流比例明显是擦线内达到最高。

招股书显示,报告期各期末,公司资产负债率分别为 47.17%、43.64%和 46.92%,负债较轻;流动比率分别为 1.69、1.85 和 1.78,速动比率分别为 1.42、1.65 和 1.44,两短期偿债能力指标也保持良好。

在首轮审核问询函中,交易所也对三清互联募集资金用于智能电力设备扩产项目、补充流动资金项目的必要性、资金规模合理性表示了怀疑。

在回复中,三清互联表示:公司经营规模持续扩大,生产线的产能利用已趋于饱和;公司经营规模逐步扩大,公司经营性流动资金需求日益增加,公司研究开发对流动性资金有较大需求。

然而,三清互联现有生产设备等固定资产原值仅为4410.29 万元,却拟募集1.98 亿元扩产;公司货币资金余额为3.26亿元、预计未来三年资金缺口只有1.07亿元的情况下,却计划募资补流1亿元。三清互联所作回复的说服力明显不足,最终以撤回终止本次IPO也并不意外。

本文素材均来自公开资料,文章仅供参考,不作投资建议。

未经授权请勿转载,更多IPO资讯请关注《华财信息》微信公众号。

本文作者可以追加内容哦 !