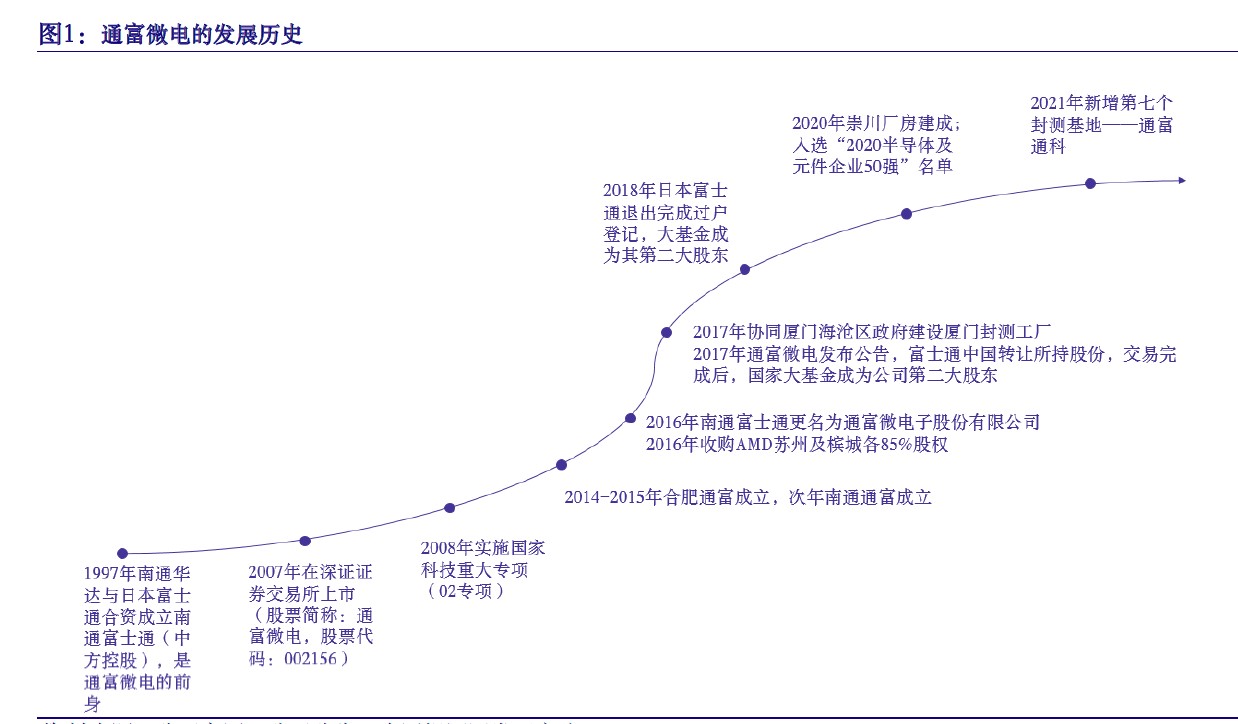

公司发展史

通富微电是1997 年成立、2007 年上市的集成电路封装测试服务提供商,可以为全球客户提供设计仿真和封装测试一站式服务。20 余年来,公司依靠内生和外延两种模式不断发展壮大自身实力。11)内生:2014 2015 年,借助国家政策的东风,基于对全球半导体产业趋势的判断,先后在南通苏通园区、安徽合肥新建集成电路封测工厂;2017 年,协同厦门海沧区政府建设厦门封测工厂;2020 年,崇川厂房建成;2021 年,新增第七个封测基地—通富通科。22)外延:20 16 年,通富微电联合国家集成电路产业投资基金斥资3.71 亿美元收购AMD 苏州及AMD 槟城各85% 股权

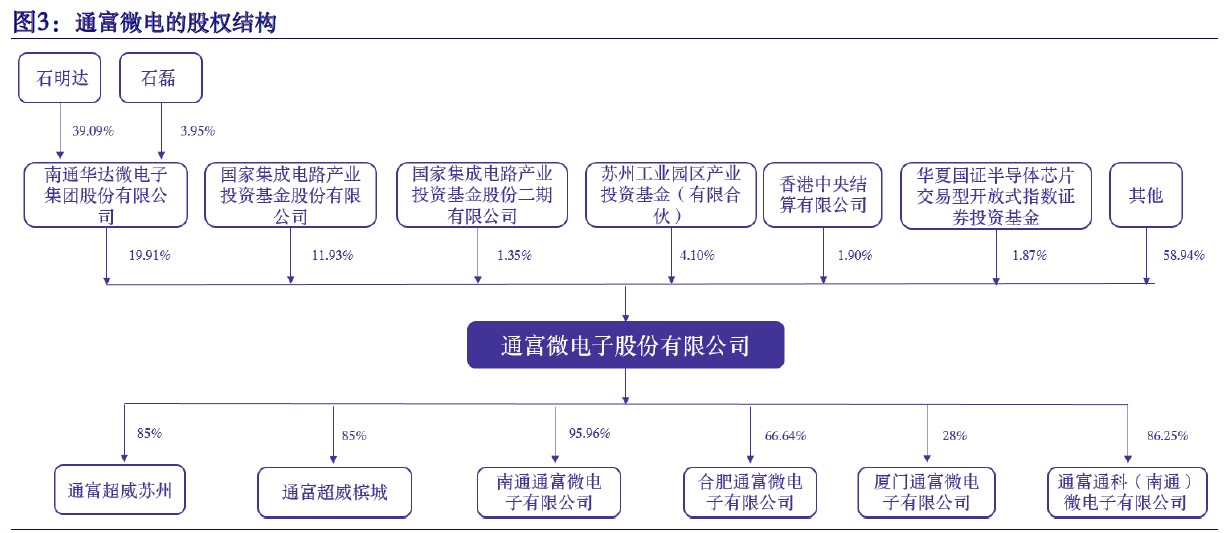

股权结构

公司股权结构清晰,石磊先生为公司董事长,通过华达微电子间接持有公司0.79% 股份,其父石明达先生为公司创始人,也为公司名誉董事长及副董事长,通过南通华达微电子间接持有公司7.78% 股份。石明达和石磊先生均享受国务院特殊津贴,分别为教授级高级工程师和高级工程师,产业经验丰富的领军者是公司持续健康发展的坚实保障。国家集成电路产业投资基金一期和二期分别持有公司1 1.93% 和1 的股权,两期大基金共同持股侧面印证了公司的技术实力和发展潜力。

财务数据

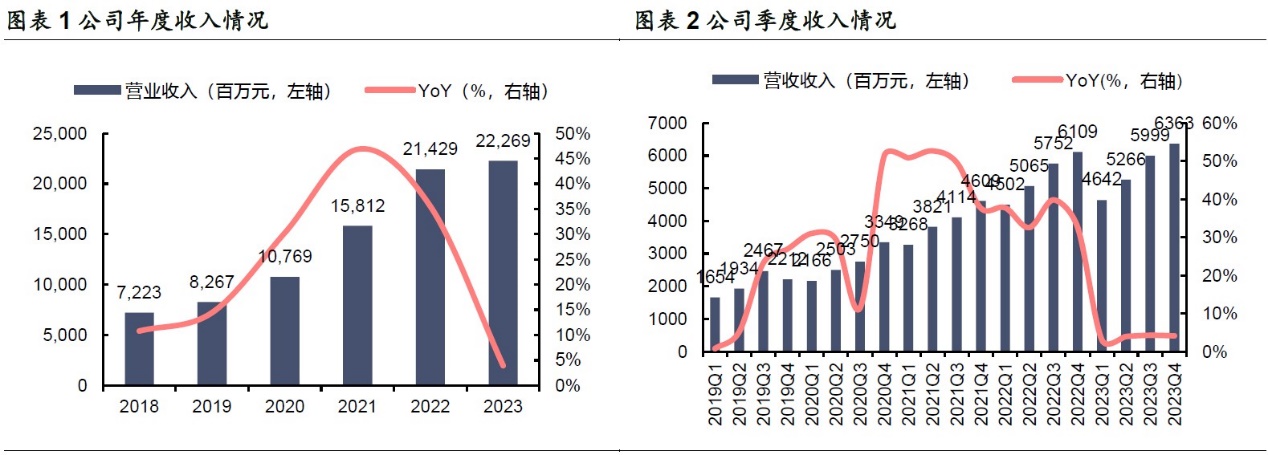

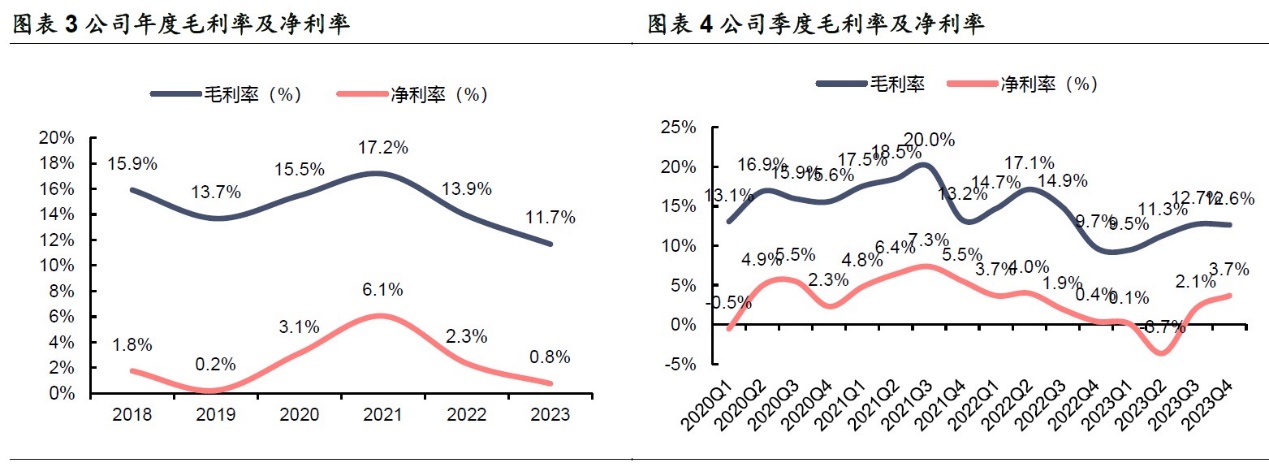

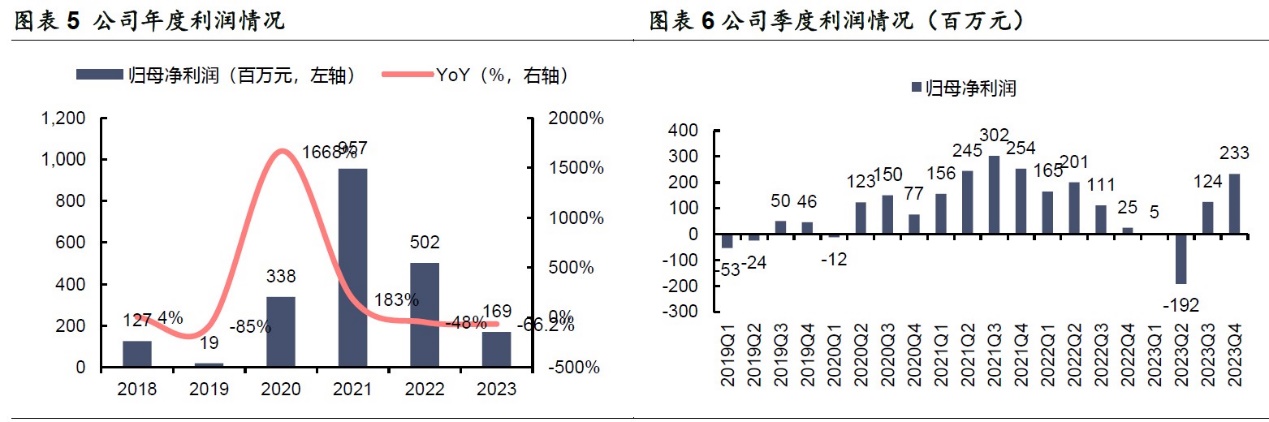

2024年4月12日,通富微电公告2023年报报告,2023年公司实现营业收入222.7亿元,同比增长3.9%;实现归母净利润1.7亿元,同比下降66.2%;实现扣非归母净利润0.6亿元,同比下降83.3%。对比行业内公司来看,全球前十大封测企业2023年营收普遍下降,公司收入能够有所增长,体现出自身经营上的韧性。从毛利率及净利率情况来看,公司2023年毛利率11.7%,同比下降2.2pct,主要是行业景气处于逐步复苏阶段,传统业务产能利用率逐渐修复所致,从逐季度的情况讲,处于修复态势,1Q23-4Q23毛利率分别为9.5%、11.3%、12.7%、12.6%;从净利率看,修复态势更为明显,1Q23-4Q23净利率分别为0.1%、-3.7%、2.1%、3.7%,其中2Q23下降主要是非经营性因素影响,实际经营性利润环比有所增长。

利润角度而言,公司全年归母净利润1.7亿元,同比下降66.2%,一方面因为毛利率下降所致,另外则是有非经营性因素影响,公司通富超威槟城为进一步提升市场份额,增加材料与设备采购,使得公司美元外币净敞口为负债,加之美元兑人民币汇率在 2023 年升值以及马来西亚林吉特对美元波动较大,使得公司产生汇兑损失,减少归属于母公司股东的净利润1.9亿元。随着终端库存水位下降,半导体行业下行周期触底,市场显示出回暖迹象,部分芯片设计公司1Q24淡季不淡,封测市场也有望迎来需求反弹。

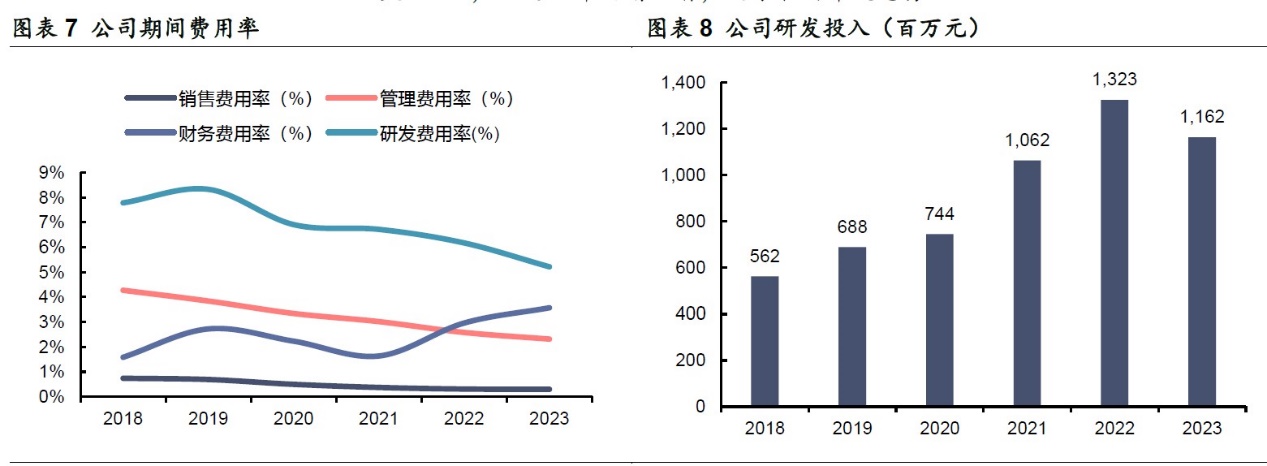

公司期间费用绝对值在研发费用的带动下有所增长,从2020年的14.0亿元增加到2023年的25.4亿元,但整体的期间费用率处于下降趋势,期间费用率从2020年的13%下降至2023年的11.4%,因为同期的收入的增幅更高,因此整体的费用率呈现出逐渐下降的态势。

竞争优势

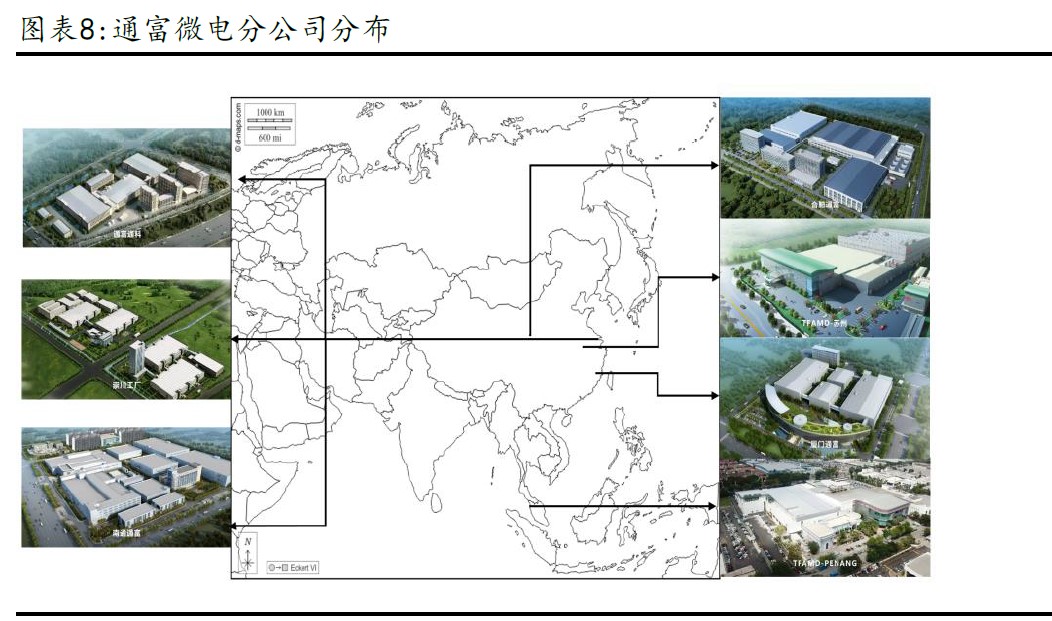

第三方封测头部厂商,产品矩阵持续丰富:公司自 1997 年成立以来,一直靠内生和外延两种模式,不停发展壮大自身实力。目前公司拥有7 个生产基地、多个产品系列,公司是集成电路封装测试服务提供商,为全球客户提供设计仿真和封装测试一站式服务

营业收入稳步攀升,盈利能力长期向好:受益于和国际大厂AMD 的密切合作、持续的技术创新及产品结构的优化,2018-2022 年公司营收从72.23 亿元攀升至214.29 亿元,CAGR 为31.24%。2023Q3,在全球半导体景气度下滑的背景下,业绩依旧同比增长3.84%。公司归母净利润波动较大,但是2018-2022年EBITDA 从12.56 亿元持续增至40.75 亿元,证明公司盈利能力稳定提升。

半导体产业见底复苏,先进封装贡献市场增量: 半导体多个细分领域库存降幅明显、智能手机、PC 率先复苏、存储芯片止跌回升,均标志着半导体行业即将复苏。封测环节价值量约占半导体产业链的30%,其中先进封装渗透率在旺盛的算力需求推动下不断提升。预计2021-2026 年全球先进封装市场规模将从350 亿美元增长至482 亿美元

绑定AMD 共享AI 红利,优质客户资源保障公司稳步发展:近期,AMD 陆续发布MI 300、锐龙8040 系列、锐龙800G 系列等多款芯片,在数据中心、AI PC 等领域和英伟达、英特尔展开正面交锋,AMD 业绩将充分受益于AI 行业发展。公司于2016 年收购AMD 苏州和槟城封测厂85%股权,和AMD 开启“合作+合资”模式, 目前公司是AMD 重要的封测代工厂,占其订单总数的80%以上,将和AMD 共享AI 红利

估值

本文作者可以追加内容哦 !