lululemon athletica inc.(纳斯达克股票代码:LULU)是一家技术运动服装、鞋类和配饰公司,为瑜伽、跑步、训练和大多数其他活动提供技术性运动服装、鞋类和配饰,创造变革性的产品和体验,建立有意义的联系,为所有人带来更大的可能性和福祉。

24Q1

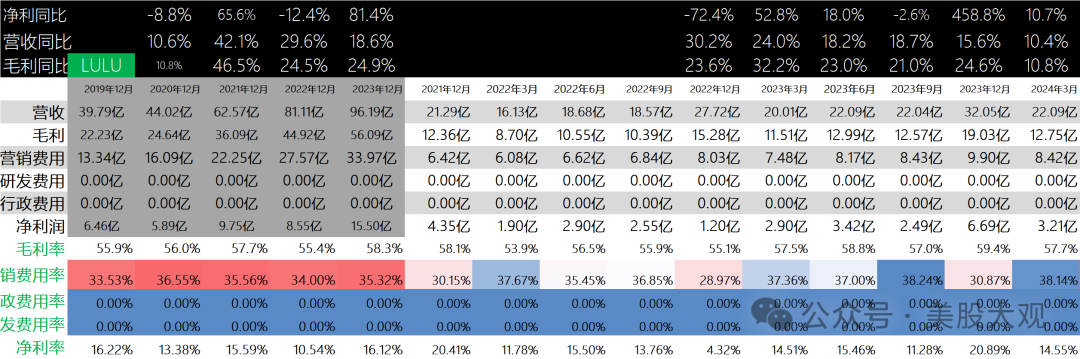

收入22亿美元,增长10%,按固定美元计算增长11%。

毛利润13亿美元,增长11%。

毛利率上升20个基点至57.7%。

运营收入增长8%,达到4.326亿美元。

营业利润率下降50个基点至19.6%。

每股摊薄收益为2.54美元,而2023年第一季度为2.28美元。

截至2024年第一季度,公司经营的门店为711家。

#不及预期

营收细分:

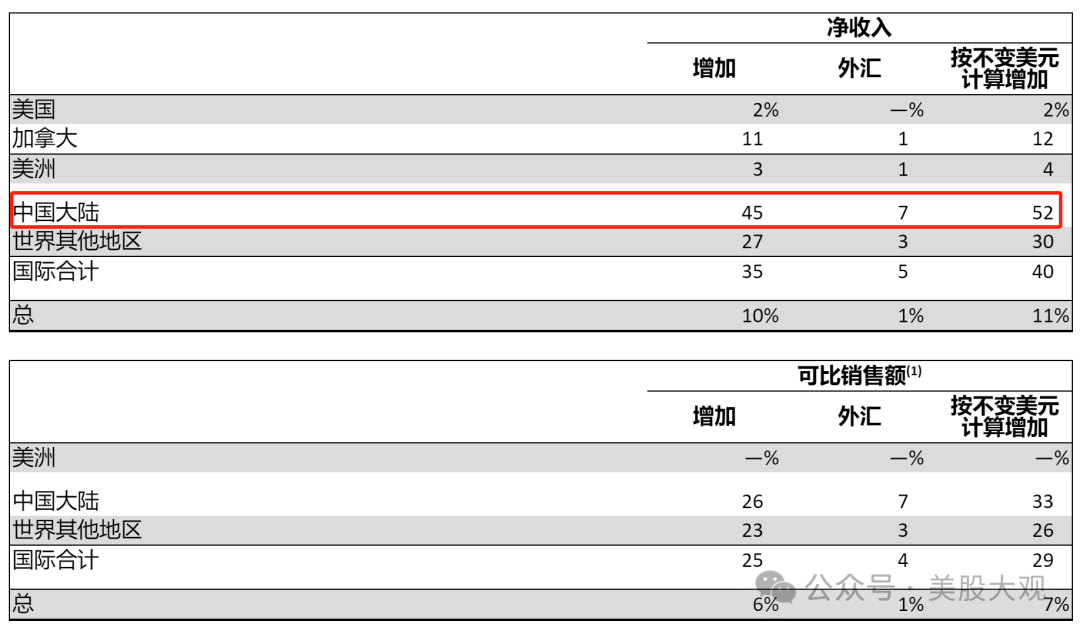

净收入增长10%至22亿美元,按固定美元计算增长11%。

美洲净收入增长3%,按固定美元计算增长4%。

国际净收入增长35%,按固定美元计算增长40%。

可比销售额增长6%,按固定美元计算增长7%。

与2023年第一季度相比,美洲的可比销售额持平。

国际可比销售额增长25%,按固定美元计算增长29%。

#

其他重要数据

在 2024 年第一季度,公司以 2.969 亿美元的成本回购了 80 万股普通股。

2024 年 5 月 29 日,董事会批准将公司的股票回购计划增加 10 亿美元。包括此次增加,截至 2024 年 6 月 5 日,公司的股票回购计划剩余授权约 17 亿美元。

截至2024年第一季度末,公司现金和现金等价物为19亿美元,其承诺循环信贷额度下的能力为3.938亿美元。

与 2023 年第一季度末的 16 亿美元相比,2024 年第一季度末的库存下降了 15% 至 13 亿美元。

业绩指引

对于2024年第二季度,公司预计净收入将在24.00亿美元至24.20亿美元之间,增长9%至10%。本季度每股摊薄收益预计在2.92美元至2.97美元之间。这假设税率约为 30%。

对于2024年,公司继续预计净收入将在107.00亿美元至108.00亿美元之间,增长11%至12%,或10%至11%,不包括2024年第53周。该公司继续预计今年的营业利润率约为23.3%。目前预计今年的每股摊薄收益将在14.27美元至14.47美元之间。这假设税率约为 30%。

#逊于预期

历年历季度业绩:

S:

Q1营收22亿美金,增长10.4%;毛利12.7亿,增长10.8%。整体不及预期,美国国内的增速一下子就归零了,跟始祖鸟一样。

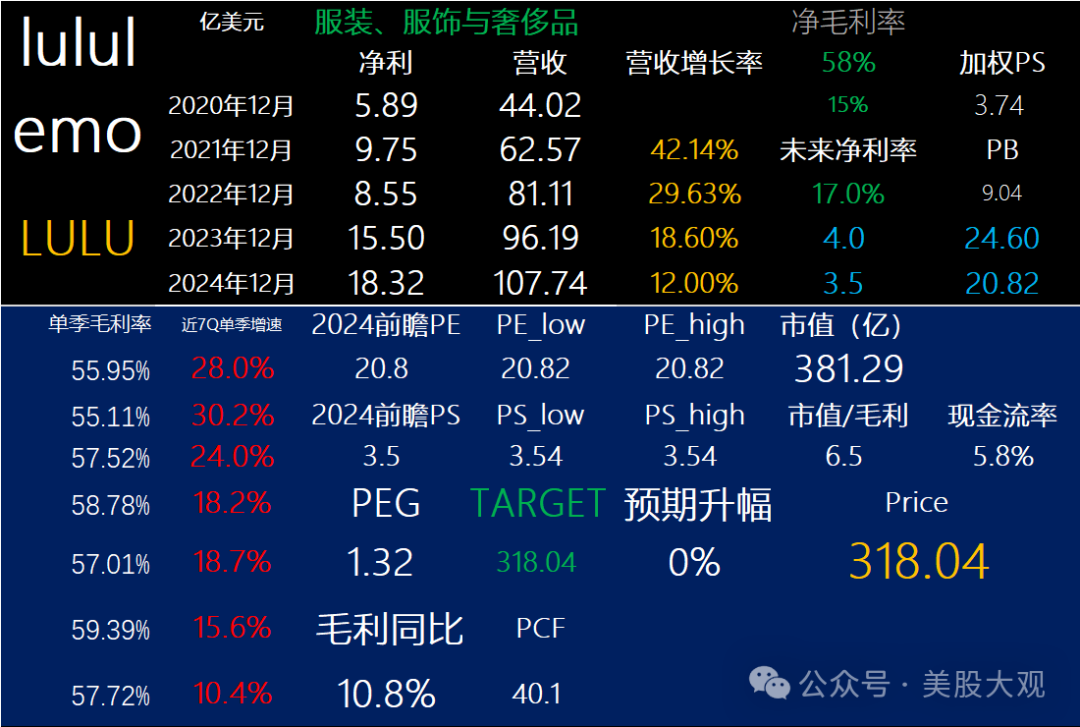

真是风水轮流转,当初始祖鸟在美上市,被华尔街嫌弃增长来自大中华区。现在一看lulu的财报,好家伙,增量也都来自大中华区。

中国消费增长吊打美利坚,一个是中国区低渗透率低基数,一个是中国的高端消费韧性的确还可以。

2025财年即2024自然年的前瞻PS约3.5x,PE约21x。这估值肯定是合理了,应该没比耐克高了。

本文作者可以追加内容哦 !