1.汽车整车行业发展概况

汽车是国民经济的重要支柱性产业,产业链长、涉及面广、带动性强、国际化程度高,在经济全球化、汽车产业技术进步以及消费升级的背景下,汽车已成为当今世界的重要支柱产业之一,是促进产业结构调整与拉动全球经济增长的关键动力,在全球主要经济大国的产业体系中一直占据重要地位。

汽车整车包括乘用车和商用车,其中乘用车包括基本型乘用车(轿车)、运动型多用途乘用车(SUV)、多功能乘用车(MPV)、交叉型乘用车;商用车主要包括客车、载货车、半拉牵引车、客车非完整车辆及货车非完整车辆。

1)全球汽车整车行业发展概况

全球汽车整车行业发展的总体情况

全球汽车市场受经济全球化、经济增长、贸易增长、经济周期、技术进步等综合因素影响。

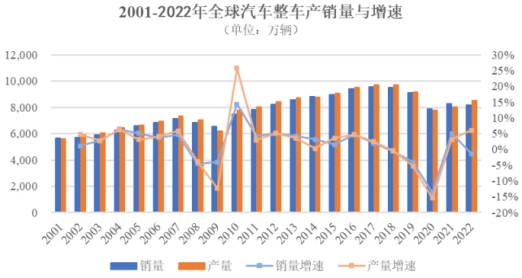

进入21世纪以来,由于全球经济长期整体保持增长趋势,汽车产业总体维持增长趋势,产量从2001年的5,630万辆增长至2022年的8,502万辆,同期销量从5,663万辆增长至8,163万辆。其中,中国2001年加入WTO后,中国汽车工业的崛起成为全球汽车产业增长最重要的驱动因素。在此期间,2008-2009年以及2018-2020年,受全球经济下行周期的影响,世界各国汽车产业生产和销售持续低迷。2021年,全球汽车市场顶住“缺芯”的压力,在中、美、印等国家的强力带动以及新能源汽车快速渗透的推动下,全球汽车产销增速回正,呈现复苏态势。2022年全球汽车产量增长6.08%,销量小幅下滑1.36%,而其中乘用车销量5,748.54万辆,连续两年保持正增长。

数据整理:中金企信国际咨询

短期来看,受地缘政治、西方国家通胀的影响,全球汽车产业发展整体仍将随经济周期波动;长期来看,随着全球经济逐步复苏增长,以及新能源汽车领域快的快速增长,汽车行业整体仍会增长,其中中国和其他发展中国家汽车产业增长空间较大。

全球整车行业发展的市场格局

现阶段,全球汽车生产和销售基地均主要集中于亚洲-大洋洲、欧洲和北美三个地区。三大地区2022年产量和销量占全球总量高达95.32%和93.81%。亚洲-大洋洲汽车产量和销量占全球总量的58.84%和54.60%,其中中国汽车产量和销量占全球总量的31.78%和32.91%,全球产销份额持续向亚洲,尤其是中国转移。

A.区域格局

自2016年以来,全球三大主要销售地区中,亚洲-大洋洲汽车销量从2019年全球占比47.92%进一步提升至54.60%,欧洲和北美的市场份额进一步向亚洲转移。

亚洲地区范围内,中国汽车市场得益于快速增长的经济,持续提升的居民可支配收入,积极的产业政策和基础设施公路投资,以及繁荣的汽车金融与二手车市场等多种有利因素,保持了较快增长趋势,在全球汽车市场格局中的地位持续提升,成为驱动全球汽车产业发展的重要引擎和全球汽车绝对消费大国。

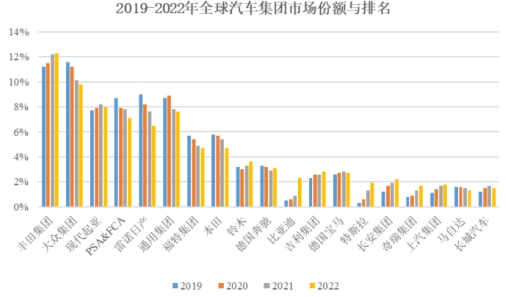

B.品牌格局

传统燃油车时代品牌车市场格局保持稳定。其中,2022年全球前二十大汽车集团销量全球占比85.6%。

数据整理:中金企信国际咨询

2)中国汽车整车行业发展概况

在经济增长、收入增加、政策鼓励等多种驱动因素推动下,经过多年发展,中国汽车产销量已连续十四年居全球第一,当前中国汽车产业增长动力不变,且已进入高质量发展阶段,存在诸多结构性的发展机会。

中国汽车整车行业发展的总体情况

A.国内汽车整车市场产销情况

我国汽车产量从2001年的233万辆增长至2022年的2,702万辆,复合增长率达12.37%,同期,我国汽车销量从236万辆增长至2,686万辆,复合增长率达12.27%。当前,世界正处于百年未有之大变局,中国正在逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。中国汽车产业已经融入国际循环,成为全球汽车市场稳定增长的主要力量。其中,2018年与2019年汽车产业受宏观经济结构性调整以及中美贸易摩擦等因素的影响下,经济下行压力加大,汽车产销量同比下滑。2020年受经济下行的影响,全球汽车产业受到了巨大冲击,产业链供应链高效协作受阻,汽车产销量进一步下滑。2021年在国内宏观经济运行总体平稳持续恢复的背景下,汽车行业发展保持韧性,汽车产销同比呈现增长,结束了2018年以来连续三年的下降局面。2022年,尽管受芯片结构性短缺、动力电池原材料价格高位运行、局部地缘政治冲突等诸多不利因素冲击,但中国汽车市场仍继续保持正增长。

B.中国汽车整车进出口情况

汽车进出口情况一定程度反映了国内汽车需求和生产结构,我国汽车进口主要以豪华品牌车型为主,国内市场受消费升级带动对高端品牌需求旺盛。同时,作为全球汽车制造中心,伴随自主品牌尤其是新能源汽车产业崛起,中国新能源汽车和自主品牌出海提速。

进口市场方面,2011年以来我国汽车进口量在100万辆左右,2022年中国汽车进口达到88万辆,同比下降5%,保持2018年以来的下滑趋势。中国进口汽车市场消费升级趋势明显,在经历了2011-2017年的平台期后,进口汽车单价呈现快速上升态势。根据海关数据统计,2020年进口汽车单价已经达到5.00万美元的历史最高水平,比2017年增长22.2%。从进口国看,2021年德国、日本和美国进口量位居前三。从进口品牌看,雷克萨斯进口22万辆,连续三年排名第一,宝马和奔驰各17万辆分列第二、三位,三者份额合计58.6%。在高端市场,诸如宝马X7、宝马7系、保时捷卡宴、奔驰S级、奔驰GLS级、奔驰E级、奥迪Q7、奥迪A8、丰田埃尔法等豪华车型持续热销。

出口市场方面,2021年我国汽车出口同比增长1倍,全年累计出口达201.5万辆,创历史新高,位居全球第三,仅次于日本(382万辆)和德国(230万辆),大幅超过韩国(152万辆),实现了多年来一直徘徊在100万辆左右的突破,标志着在迈向汽车强国的征程中,中国品牌“出海”步伐明显加快。其中,新能源汽车出口量达到31万辆,同比增长3倍。2022年,我国汽车出口达到311.1万辆,同比增长54.4%,其中乘用车出口252.9万辆,同比增长56.7%。新能源汽车出口67.9万辆,同比增长1.2倍。

从出口具体区域来看,国内汽车整车出口目前主要集中在发展中国家和地区。2020年,沙特阿拉伯、埃及和智利位列中国出口量前三位,对国家出口整车68.55万辆,占中国整车出口总量的72.0%。2021年中国品牌在欧洲市场取得了明显突破,改变了长期以来依赖亚洲和非洲市场的局面。此外,在全球汽车产业向新能源领域深度转型的背景下,2021年中国新能源汽车出口持续走强,且出口集中在西欧的比利时、英国和澳大利亚等成熟市场,中国汽车的制造能力和智能化水平正逐步被西方国家消费者认可和接受。

展望未来,在消费升级的长期趋势下,高端汽车进口需求未发生实质变化,但随着中国品牌尤其是新能源汽车品牌的突围,以及进口畅销车型国产化的影响,进口市场国产替代趋势明显,未来进口量将不会出现大幅增长。与此同时,中国汽车产业已进入品牌升级和高质量发展阶段,出口市场空间广阔,中国汽车走出去正处于历史机遇期,中国品牌出海成为汽车强国的必经之路,也是驱动中国汽车销量长期增长的一大重要因素。

项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

中金企信国际咨询相关报告推荐(2023-2024)

《汽车整车行业专精特新“小巨人”市场占有率评估报告(2024版)-中金企信发布》

《全球及中国汽车模具市场竞争战略研究及投资前景可行性评估预测报告(2024版)》

《全球与中国汽车内外饰涂料行业容量及增长潜力分析报告(2024版)-中金企信发布》

《全球与中国轮胎行业市场深度调查及发展前景调研报告2024-2030年-中金企信发布》

《2024-2030年汽车电子芯片行业市场全景调研分析及竞争战略可行性评估报告-中金企信发布》

本文作者可以追加内容哦 !