一、上周市场回顾

权益市场

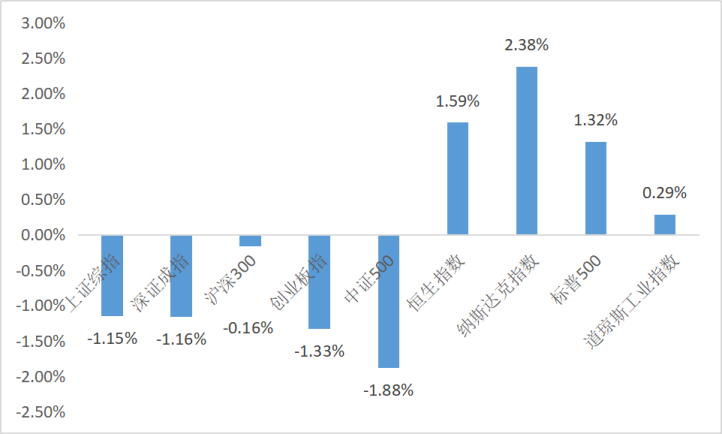

上周市场A股市场震荡调整,截至上周五收盘,上证综指报收3051.28点,周跌1.15%,创业板指收1781.07点,周跌1.33%。港股在连续两周下跌后首次迎来上涨,恒生指数周涨幅达1.59%。海外市场,美股三大股指上周全线收涨,其中道琼斯工业平均指数累涨0.29%;纳斯达克综合指数累涨2.38%%;标普500指数累涨1.32%。(数据来源:Wind)

(数据来源:Wind,数据统计区间:0603-0607)

(数据来源:Wind,数据统计区间:0603-0607)债券市场

上周,利率债持续低位横盘。DR007 利率回到政策利率略下方,非银资金充裕,债市情绪偏多头,但受央行多次提示长端利率风险影响,当前利率偏低后再继续下行或有所“忌惮”。信用债方面,月初一周信用债收益率跟随利率债震荡下行,隐含评级 AA及以下品种收益率下行较多,城投债方面,今年利差整体下行,尾部区域下沉性价比降低。转债方面,上周低价券及部分银行转债有一定调整,低价券下跌由中小盘调整带动,叠加市场对部分正股问询及评级可能下调的担忧。(数据来源:Wind,海通证券研究所)

大宗商品

上周美国强于预期的就业数据打击今年降息预期,COMEX黄金当周累计下跌1.56%。WTI原油期货结算价报75.38美元/桶,周跌2.33%。(数据来源:Wind)

二、市场要闻

l 重要数据:中国今年前五个月进出口总值同比增长6.3%

海关总署6月7日发布数据显示,今年前5个月,我国货物贸易进出口总值17.5万亿元,同比增长6.3%。其中,出口9.95万亿元,同比增长6.1%,进口7.55万亿元,同比增长6.4%。东盟、欧盟、美国为我国前三大贸易伙伴,进出口总值分别为2.77万亿元、2.23万亿元、1.87万亿元,同比分别增长10.8%、下降1.3%、增长2%;对共建“一带一路”国家合计进出口8.31万亿元,同比增长7.2%。

l 重要政策:沪深北三大交易所发布关于程序化交易的征求意见稿

6月7日,沪深北三地交易所发布公告称,为加强程序化交易监管,促进程序化交易规范发展,维护证券交易秩序和市场公平,制定了《程序化交易管理实施细则》,并向市场公开征求意见。业内人士表示,程序化交易领域监管框架的不断完善,有助于优化程序化交易相对中小投资者的技术、信息和速度优势问题,进一步呵护市场、提振投资者信心。

l 海外市场:欧洲央行降息25个基点

继加拿大央行6月5日率先启动降息,欧洲中央银行在6月6日召开的货币政策会议上决定将欧元区三大关键利率均下调25个基点。这是欧洲央行自去年10月停止加息以来首次降息。欧元区主要再融资利率、边际借贷利率和存款机制利率将分别下调至4.25%、4.5%和3.75%。

l 行业热点:六大行投资大基金三期迎监管批复

6月7日,国家金融监管总局公布同意国有六大行参与投资设立国家大基金三期的行政批复。国家金融监管总局指出,国有六大行本次投资所需资金从银行资本金中拨付,并要求国有六大行坚持“投治并重”原则,按照法律法规和公司章程的要求,依法行使出资人权利、履行出资人责任和义务,确保基金运行不偏离主业,实现推动集成电路产业高质量发展的政策目标。

注:上周市场回顾和市场要闻仅客观陈述,如涉及具体概念、行业或个股均不构成任何推介和判断。

三、市场前瞻

国内出口继续高增的逻辑解析

据海关总署6月7日公布的最新数据,5月中国出口额2.15万亿元,同比大增11.2%。这个增速不仅远远超过4月的5.1%,也是今年以来最高水平。2024年5月14日,美国发布对华加征301关税四年期复审结果,宣布在保留原有关税基础上,进一步提高对自华进口的电动汽车等产品的加征关税。其中,针对电动汽车及其电池、半导体与医疗产品等征收的关税将于 2024 年8月1日正式生效。市场担心5月出口高增背后是赶在美国对中国征收关税之前的出口抢跑效应,但我们分析认为抢出口的影响可能不是主推手,原因有三:

第一,高增的出口贡献并非源自发起关税的美国。从主要出口国别来看,5 月出口同比高增的贡献主要来自东盟。在5月出口同比上升的 6.1 个百分点中,东盟贡献近 40%,而美国仅贡献约 15%,可见出口主要的拉动并非来自美国,这并不符合抢出口的流向。

第二,加征关税的产品对美直接出口不多,难成为出口高增的主推手。去年中国向美国出口的电动汽车仅 1.3 万辆,而新能源汽车对外出口共 120.3 万辆,对比之下,对美电动汽车出口占比并不高。此外,中国有色金属工业协会硅业专家组副主任吕锦标也表示,过去十二年来,中国产的光伏产品基本没有直接出口美国。

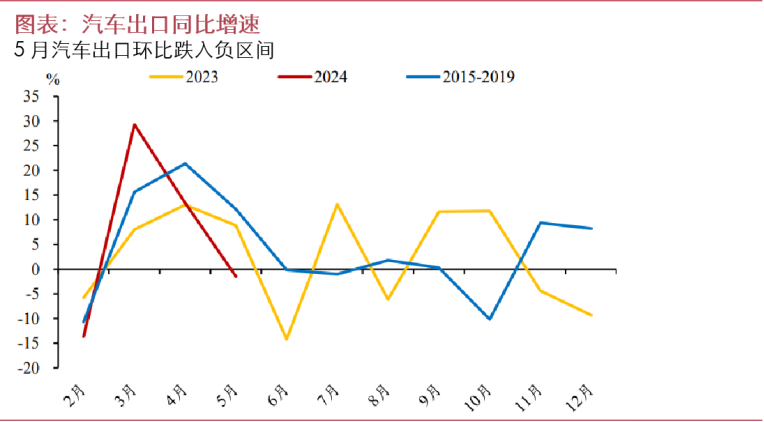

第三,分项上,汽车出口环比并未上涨,甚至出现下降。在美国加征关税产品中,税率最高的是电动汽车的100%关税。除此以外,巴西将对进口电动汽车逐步增收关税。若抢出口是主推力,那么无论是美国、巴西,亦或是通过其他国家转口的抢出口行为,我们均会观察到汽车出口分项有明显增长,但实际上汽车分项出口不仅未上涨,甚至环比跌入负区间。

(数据来源:Wind,海通证券研究所,海通资管公募权益部,数据截至20240610)

(数据来源:Wind,海通证券研究所,海通资管公募权益部,数据截至20240610)总而言之,可能存在一些企业为规避风险,增加了短期订单的数量,但这并不是主流,也不是出口的主推力。关键的原因在于,尽管美国还未降息,但全球央行已经开始进入降息周期。6 月以来,加拿大是 G7 国家中首个启动降息的国家,欧洲央行也开启降息周期,将三大利率均下调 25 个基点,将主要再融资利率、边际借贷利率和存款机制利率分别下调至 4.25%、4.50%和 3.75%。全球紧缩的货币政策在放松,这或将有利于全球制造业继续回升。

风险提示:投资有风险,入市需谨慎。本公众号内容仅供投资者参考,论述涉及的行业、概念、个股、观点或资讯等主观且专业的内容具有时效性,均不构成对任何人的投资建议,不得作为您投资决策的依据,随意使用相关信息或造成投资损失,海通资管不会因任何接收人收到本公众号的内容而视其为客户。请您务必选择风险等级与自己风险承受能力相匹配的产品,审慎做出投资决策。

$海通安泰债券C(OTCFUND|851896)$ $海通安泰债券A(OTCFUND|851890)$ $海通鑫悦债券C(OTCFUND|852300)$ $海通鑫悦债券A(OTCFUND|852389)$ $海通安裕中短债C(OTCFUND|851836)$ $海通安裕中短债A(OTCFUND|851830)$

本文作者可以追加内容哦 !