我国是PCB全球生产规模最大的生产基地。

2022年中国PCB市场规模达3078.16亿元,2023年市场规模已增至3096.63亿元,预计2024年将增至3300.71亿元。

就是在这样一个市场增长明显,中国大陆PCB产业优势显著的大环境下,过去几年PCB厂商破产、重组的消息却频频传来。

自2023年以来,已经有20多家PCB相关企业资不抵债,宣告破产。

那么,PCB行业周期何时反转?

实际上,自2023年第四季度开始,就有不少PCB企业表示当前境况较第三季度有所改善,进入2024年,虽然价格下滑、产能过剩、需求不足以及未来的不确定性等问题还在延续,但已经进入收尾阶段。

接下来,行业则要进入到一个新的成长轨道当中。

那么,哪些因素驱动着行业向前发展呢?

一是手机高端化的同时拉动了对PCB的需求量,二是AI的发展为产业带来了结构性机会。

三是机器人需要适应大量柔韧性、可弯折、高精密度的场景,需要较多配套使用FPC(柔性电路板)等产品。四是新能源汽车的发展带动HDI、FPC等产品在ADAS、智能座舱的应用。

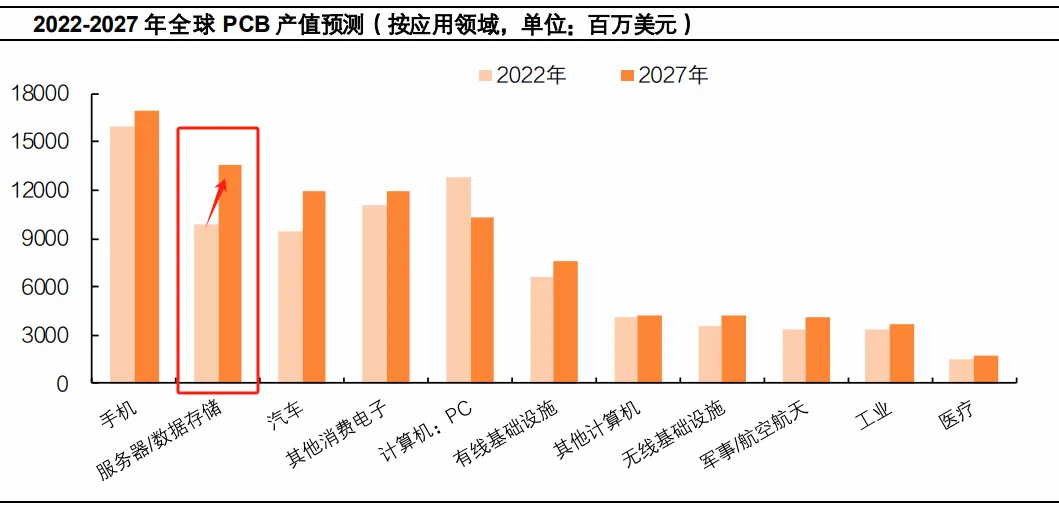

其中手机是PCB最大应用下游,预计到2027年,手机产值将达170亿美元。

服务器PCB产值也受益AI迅速增长,且相关PCB产值增速最为明显,2022-2027年CAGR可达到6.5%。

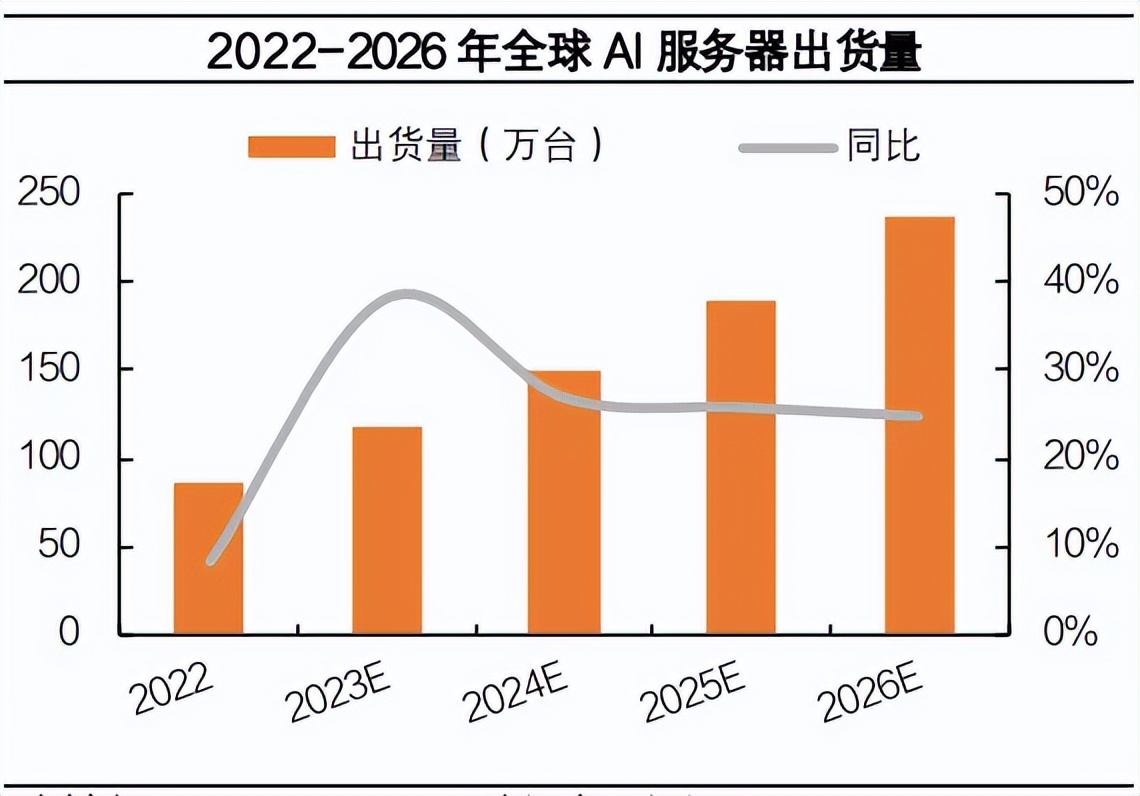

AI服务器加速出货,带动相应PCB量价齐升。

国内外大企业越来越青睐通过生成式AI来开发产品和服务,这将带动全球生成式AI市场规模到2027年增长至1500亿美元。

在此背景下,AI服务器作为主要硬件基础设施,全球出货量有望保持高增态势。

预计2023年全球AI服务器出货量将同比增长38.4%至118万台,2026年有望增长至237万台,2023-2026年CAGR达到26%。

从量上来看,AI服务器快速大量出货带动相应PCB需求大幅提升。

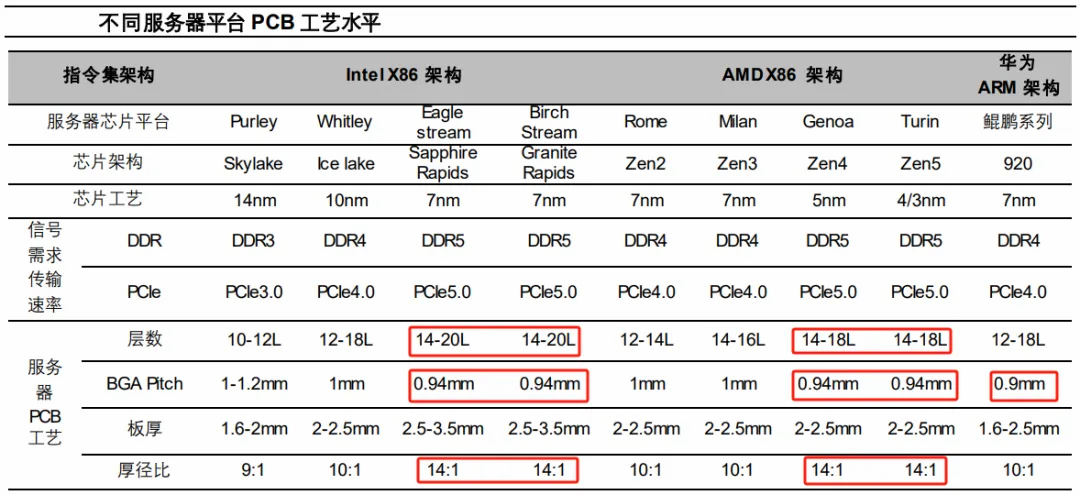

服务器平台更新迭代,单机PCB所需层数不仅从Purley平台的10-12层提升至Eagle Stream的14-20层,而且用料方面也对CCL损耗等级有着更高的要求,相应带来单机PCB价值量的提升。

从价上来看,AI服务器PCB价值量是普通服务器的价值量的5-6倍。

预测到2026年,服务器PCB产能达到125亿美元。

伴随AI服务器大量出货,后续数据中心建设需要相关交换机配套组网,交换机市场也将迎来高速成长。

在AI算力发展驱动下,800G核心层交换机将会成为未来市场的主流产品,预计到2025年800G将超过400G。

800G的板卡数量、模块数量、价值量较200G/400G都会有很大提升,相应PCB板的数量和价值量也会同步提高。

就我国来看,中国移动、中国联通和中国电信三大运营商也在逐年加大算力领域的投资力度,对于高性能高速率的交换机设备的采购需求也相应提升。

预计2023-2025年交换机市场PCB规模将达到168亿元、193亿元、222亿元。

PCB行业周期拐点已现,哪家公司盈利能力更强?

从营收上看,2023年排行前五的分别是东山精密、鹏鼎控股、生益科技、深南电路和景旺电子,沪电股份排名第六。

从利润上看又是另一番景象,沪电股份直接跃升到行业前三,超越深南电路、生益科技和景旺电子。

这也可以看出,沪电股份盈利能力极为出众。

而且在2023年PCB行业面临了下游需求疲软、库存高企、价格竞争等多重挑战下,沪电股份还实现了营收89.38亿元,同比增长7.23%,净利润更是达到了15.13亿元,同比增长11.09%。

2024年一季度沪电依旧保持着超高的盈利能力,即使一季度为PCB行业传统淡季,而沪电淡季不淡,业绩仍实现高增长,实现归母净利润5.1亿元,同比增长157%,超过了鹏鼎股份位列行业第一。

另外,沪电单季度利润率创下新高,毛利率和净利率分别提升至33.86%和19.66%。

而在ROE(净资产收益率)方面,沪电股份的优势更为明显,是行业内唯二的ROE连续6年大于15%的公司,另一家是四会富仕,2023年沪电ROE为16.84%,比隆基绿能、长江电力还高。

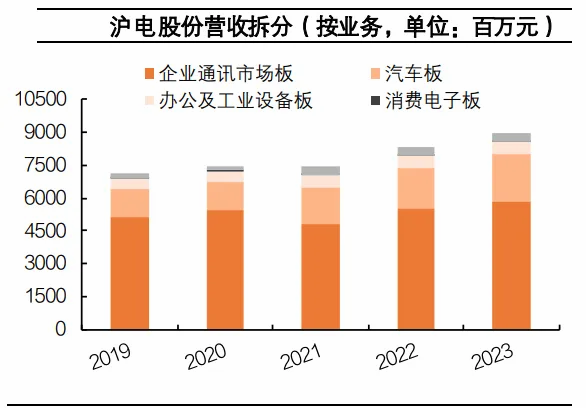

接着我们来看一下沪电股份具体的业务。

通过按业务拆分沪电股份的营收可以看到企业通讯和汽车是公司核心的业务领域。

其中,企业通讯市场板一直是公司的核心业务,在AI服务器和高速网络系统结构性需求带动下,该业务2023年实现收入58.7亿元,占总营收66%,其次为汽车板业务,2023年营收占比24%。

一、企业通讯

沪电积极准备高端产品,力争率先抓住AI机遇。

公司通用服务器BHS平台产品已落地开始产品化,同时开始预研下一代OKS平台产品;3阶HDI的UBB产品也已量产交付;基于112Gbps速率51.2T的盒式800G交换机已批量交付,102.4T交换容量1.6T交换机开始进行预研。

半导体芯片测试用产品中的高复杂PCB也已批量交付并同步规划多阶HDI产品,持续研发新品后续增长动能足。

而且沪电股份是英伟达、微软、谷歌、亚马逊、Meta、华为、爱立信、思科、中兴等科技巨头的核心供应商,其在该领域的地位不言而喻。

二、汽车电子

沪电的毫米波雷达、采用HDI的自动驾驶辅助以及智能座舱域控制器、歉埋陶瓷、厚铜、pPack等新兴汽车板产品市场持续成长,占公司汽车板营业收入的比重从2022年的22%增长至2023年的26%。

同时,沪电股份与比亚迪、特斯拉、博世等知名企业合作,开发智能汽车中央控制器,SIP类载板,1200V高压等前沿应用PCB产品,公司已实现800V高压PCB产品的量产。

那么,接下来沪电股份的业绩增长点在哪?

未来公司成长的点还是要回归到公司核心盈利能力能提升的点上。

在企业通讯领域,新服务器平台及800G交换机渗透率提升将进一步提升企业通讯板营收及毛利率,后续该领域有望持续高增长。

在海外布局方面,沪电购买了位于泰国洛加纳大城工业园区内的土地,随着泰国生产基地建设进程的推进,预期新工厂会在2024年四季度实现量产,助力公司2025-2026年的收入增长。

最后总结一下,当前AI算力需求火爆,AI服务器出货呈现高增态势,PCB行业进入到一个新的成长轨道当中。

沪电股份作为国内高端PCB的领军者,紧抓AI快速发展的机遇进行深度布局,AI相关产品出货规模有望在2024年迎来进一步提升。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !