导语:近期市场观察发现,无论是在机构之间还是在资金期限之间的分层已“几近消失”,债市投资迎来了新的格局,本文围绕资金分层,观察现象、穿透缘由、展望后市,为我们进一步的投资预期管理做好准备。

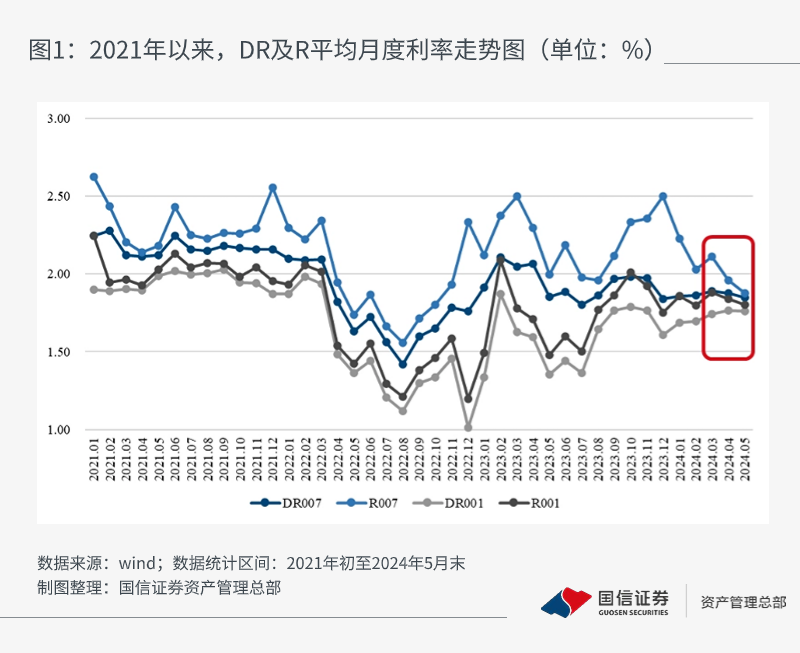

通常而言,资金市场存在显著的流动性分层效应。央行投放的资金,首先流向以全国性大行为主的一级交易商,再向城农商行流动,最后流向非银金融机构。由于以上流动性分层,资金价格传导的途径为OMO【注】→DR【注】→R【注】,越下游承担的资金借贷成本越高,且DR利率的成交以质押国债作为担保,因此R利率的利率一般高于DR利率。期限资金分层是指随着期限越长,成本越高,期限主要分为1天、7天、14天和21天。

根据近期对市场观察发现,无论是在机构之间还是在资金期限之间的分层已“几近消失”。

注:OMO即公开市场操作(Open Market Operations)、DR即银行间存款类机构回购利率(Depository-Institutions Repo Rate)、R即全市场机构的加权平均回购利率(Repo Rate)。

要回答这个问题,首先对债券投资的收益来源做一个分解,大致可以概括为:债券收入=利息收入+资本利得收入+杠杆收入

其中,利息收入顾名思义是票息产生的收益;资本利得收入是低买高卖债券形成的价差收益。组合中债券占比可能会出现大于100%的情况,也就意味着该产品加杠杆买入超过该产品净资产的债券,由此期望获得更高的杠杆收益。

加杠杆,需要向市场上的其他金融机构借钱融入资金,称为正回购;当账户有剩余资金的情况下,也可以向市场融出资金以获取回报,称为逆回购。

注: 根据《关于规范金融机构资产管理业务的指导意见》的相关规定,同类产品适用统一的负债比例上限。每只开放式公募产品的总资产不得超过该产品净资产的140%,每只封闭式公募产品、每只私募产品的总资产不得超过该产品净资产的200%。

存款利率下调及“手工补息”的叫停迫使银行体系内流动性下降,相应减少资金的融出,DR利率居高不下;“存款搬家”现象使非银理财机构的规模增加明显,杠杆套息策略的失效导致机构减少资金需求,R利率向DR利率靠近。

一、存款利率下调以及叫停“手工补息”导致银行融出规模显著下降

近年来,存款利率已多次下调,国有大行5年期以内的定期存款挂牌利率已降至2%及以下。此外,商业银行净息差下滑趋势仍未得到缓解,国家金融监督管理总局发布数据显示,2024年一季度商业银行净息差为1.54%,较上年末减少0.15%,未来降低存款利率的预期仍在。2024年4月8日,市场利率定价自律机制发布倡议,明确要求银行不得以任何形式向客户承诺或支付突破存款利率授权上限的补息。

在存款利率走低及叫停“手工补息”的背景下,根据央行发布数据显示,2024年4月人民币存款减少了3.92万亿元。银行负债端来源的减少,导致银行体系的流动性下降,从2024年4月份开始,国股行净融出规模下降明显。

二、 理财规模增加,非银机构存款充足

“存款搬家”现象使得理财规模增加明显,其中固收类产品增幅最大。截至2024年5月30日,根据普益标准口径,5月理财产品规模中的固收类增长5822.2亿元。拥有充足流动性的非银理财机构曾一度向银行类机构融出资金。

三 、 票息策略及杠杆策略的失效致使机构杠杆率下降明显

自“一揽子化债”政策以来,信用利差中枢不断下移,各类资产收益率下降较多,高票息挖掘策略已失效。机构加杠杆套息的空间收窄,从而降低对正回购资金的需求,债市杠杆率处于历史较低位置。

一 、R-DR利差短期内或将处于低位

在银行存款利率下行趋势、“手工补息”影响、以及各类存款到期再配置的背景下,“存款搬家”现象尚未完全结束,非银机构流动性仍将保持较为充足,预计R-DR利差短期内或将处于低位。

二 、银行发行存单来对冲存款减少的冲击

“手工补息”的影响仍在持续,存单的新增供给也使得存单收益率维持在高位。当前,同业存单利率围绕2.1%附近震荡,在比价效应下,投资同业存单具备相对价值。

三、 机构降低新发理财产品的业绩基准

伴随债券收益率与存款利率的持续下行,新发理财产品的业绩比较基准也有所反应。根据普益标准数据,全市场各类新发产品业绩比较基准已从2023年年初的3.8%降至3%附近。在低利率时代,后续若无较大的市场调整,预计各类理财产品的业绩基准处于较低水平或将成为常态。

国信资管特别说明:本文所述内容仅为国信资管站在投资机构角度,根据调研时点所获信息分享的投研观点,所涉及的行业及相关内容仅用作描述客观情况或科普说明,不构成国信资管对具体行业、具体品类、具体标的的投资推荐和购买推荐,亦不构成对相关板块未来表现的承诺与保证。

本文作者

林灿鸿

国信证券资产管理总部固收投资团队

7年固收投研及交易经验,具备扎实的基本面研究框架,善于捕捉市场趋势性交易机会

风险提示

文中信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更,我们已力求内容的客观、公正。文中的信息反映的是文章初次公开发布时的信息,发布后相关信息可能会发生变化,具体以相关业务规则或实际情况为准,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对已发布的文章进行更新或修改。

文中的观点、结论和建议仅供参考,仅代表投研人员或投研团队站在文章发布的当前时点对于近期市场考察得出的看法分享,不代表国信资管出具的投资建议,不代表国信资管发行的资管产品的持仓构成,资管产品的投资情况请以个体产品的实际投资运作为准;文中所提及的具体行业情况以及具体基金、股票等证券仅用于举例(如涉及),不构成投资者在投资、法律、会计或税务等方面的最终操作建议。

历史业绩不代表未来,不作为管理人/投资经理/投资策略及相关产品未来收益水平的保证,任何人据此做出的任何投资决策与本公司以及作者无关。购买资管产品时请详细阅读产品相关法律文件,并以之为准,投资有风险,决策须谨慎。

第三方不得以商业目的对本文所载内容进行复制、转载,如需复制、转载的,应申请授权并注明来源,且不得对文中内容进行任何有悖原意的引用、删节和修改。

本公司秉承公平竞争、合规经营、忠实勤勉和诚实守信的精神,不允许任何人员直接或者间接向他人输送不正当利益或者谋取不正当利益。欢迎对我们进行监督,携手共建廉洁社会,共享诚信价值!

本文作者可以追加内容哦 !