市场进一步缩量,成交6900亿多一点,不足7000亿,超微盘大幅反弹,指数大涨3个点,个股普涨。但依然是呈现弱势格局

看看上证指数,这一轮从3174点开始的下跌基本沿着五日线,非常流畅。

典型的弱势行情,跌的时候缓缓下跌,上涨的时候跳跃性非常强。急涨缓跌,从资金交易的角度来看,就是资金在上涨的时候赶紧冲进去抢一波,在下跌的时候没有资金抢反弹,统统都是观望的,等着下一波抢反弹,熊市阴跌急涨,牛市缓涨急跌,从资金角度看,就是资金对市场的信心问题

超微盘指数来看,也是一轮大跌之后的超跌反弹,下跌放量,反弹缩量,交易情绪越来越弱,从长周期来看,接下来要进入成交极度冷清期

市场弱资金集中于避险品种,盘中看,前期强势的煤炭,电力继续强势,柳工,陕煤,神华,长电等继续强势,市场资金在无处可去的情况下,依然选择这些前期资金聚集的强势股身上,A股其实什么都没变化,只要有相应的景气周期,一定会有资金来推动,长周期来看,低位反而是很好的买入持有的机会,市场一旦形成一种风格,一定会把这种风格走到极致,这就是A股的特色,所以A股不可能有慢牛,要么疯,要么死,只要你手里的股票质地不差,估值不高的话,耐心等待就行,不用担心,现在这个位置只要不持有那些,基本很安全,耐心等待大机会

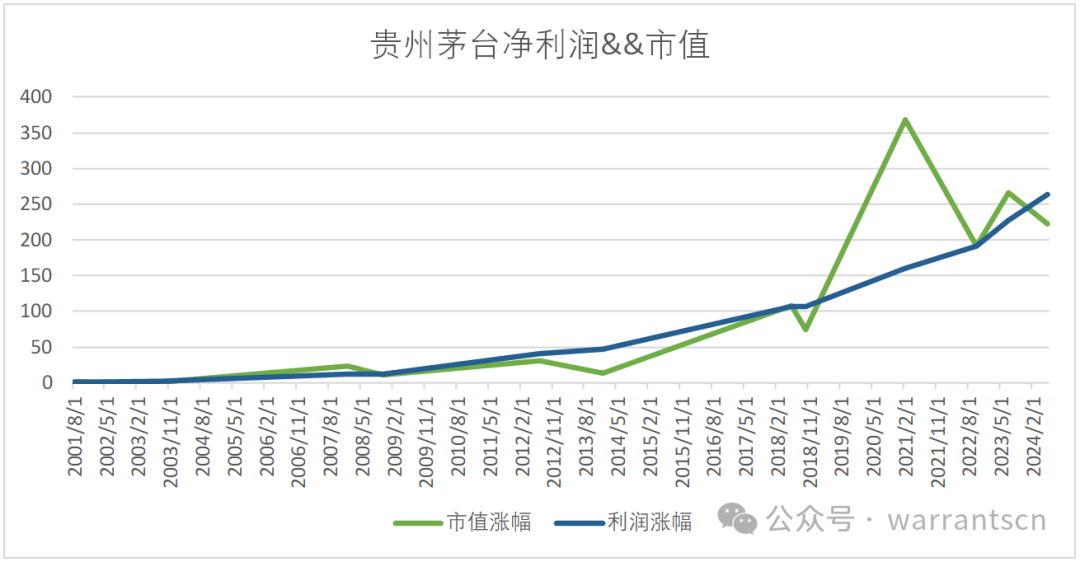

茅台是一个典型的价值投资模型,最基本的价值估值体系:公司的规模跟业绩增长成正比,我做了一个从茅台上市以来的业绩与市值比较模型,从上市开始,贵州茅台的市值基本上围绕业绩增幅波动,到今天为止,贵州茅台市值增长了220倍(不含红利),利润增长260倍。

我做了一个市值涨幅对比利润增长的图,可以明显的看出茅台这些年市值基本沿着业绩增幅做增长波动

中间有几个比较特殊的点,可以看做是高位或者低位,位了更准确的看出这些点的高低比较,我做了一个增幅比例图,可以看到几个比较明显的高低位置,小于1表示业绩增速大于市值增速,处于低位;大于1表示业绩增幅慢于市值增速,处于高位,可以看到两个比较明确的低位,2003年、2014年,两个比较明显的高位,2007年、2021年

可以看到目前的茅台已经进入合理位置区间,以目前价位来看,持有两年的话,可以拿到三次分红,按照去年分红基准的话,拿到分红150,股价降到1420,假设未来两年茅台保持15%的每年增长,基本可以进入历史低估区间,以茅台来看,历史低估区间未来几年的涨幅都超过10倍,也就是说,茅台目前买入未来十年的收益率处于绝对高收益位置

本文作者可以追加内容哦 !