本文根据各公司披露的2023年年报及2024年一季报,从公司规模、管理团队、核心业务、财务状况、费用管理、资本市场表现和人才市场表现七个维度对6大国内血液制品领军企业进行对比解读。

本文解读的6家企业分别是上海莱士、华兰生物、天坛生物、博雅生物、派林生物、卫光生物。

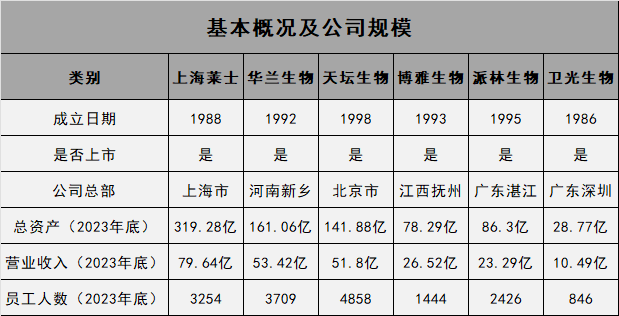

公司规模

血液制品行业头部企业的成立时间都非常早,均在2000年以前,其中最早的是卫光生物,于1986年成立,距今已38年;其次上海莱士,于1988年成立,距今36年。

六家企业相对分散,其中上海1家,河南1家,北京1家,江西1家,广东2家,以华南地区居多。

上海莱士、华南生物、天坛生物3家企业的规模和竞争力较强,总资产均在百亿以上,其中上海莱士高达319.28亿。营收50亿以上企业也是这三家,上海莱士最高,接近80亿。

员工数量从高到低依次是天坛生物、华兰生物、上海莱士、派林生物、博雅生物、卫光生物,其中天坛生物接近5000人,卫光生物虽不足1千人,但其技术人员和高学历人员在6家企业中占比最高。

管理团队

6家企业中2家民企,4家国企,其中天坛生物和博雅生物是央企。核心高管团队的学历以本科和硕士居多。

核心高管团队的年龄范围在50岁到75岁之间,其中华南生物的董事长安康先生今年已75岁。

上海莱士的核心高管薪酬最高,达650万。其次是博雅生物的总经理梁晓明先生年薪达400万,除派林生物的总经理荣先奎先生不足100万以外,其余高管薪酬均在100万以上。

核心业务

6家企业均是血液制品的专业公司,更是国内血液制品行业的佼佼者。除华兰生物的血液制品占比54.78%,博雅生物血液制品占比65%外,其余5家企业的血液制品占比均在95%以上。

从按地区的收入构成来看,6家血液制品企业目前的市场均在国内,只有一小部分出口国外,国内市场以华东、华南地区居多,上海莱士在华北的业务收入相对较高。

财务状况

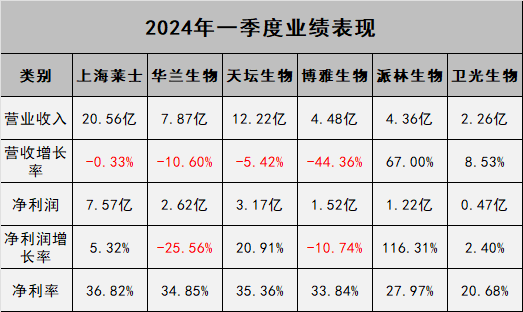

从2023年整体业绩来看,血液制品企业的表现较为不错,整体在提升。华兰生物、天坛生物、卫光生物的营收和净利润双增长,其余企业仅个别数据略微下降。

6家企业中净利润超过10亿的企业有上海莱士、华兰生物和天坛生物三家,其中上海莱士净利润有5%左右的下滑,博雅生物净利润下跌45%。

从毛利来看,华兰生物比上海莱士要稍高,毛利率接近70%。

从2024年一季度的业绩来看,仅上海莱士和天坛生物的营收破10亿,其中上海莱士营收达20亿。

四家企业的营收负增长,华南生物和博雅生物营收和净利润双双下滑。

6家企业中表现最好的是派林生物,其营收增长率高达67%,净利润增长率超100%。

费用管理

6家公司的研发投入均在3亿以下,其中华兰生物的研发投入最高,为2.81亿,上海莱士和天坛生物均在1亿以上。

华兰生物的销售费用也最高,达12亿,是其余几家企业的几倍。

薪酬费用占比最高的是天坛生物,高达21%,而上海莱士和华南生物的薪酬费用占比不足10%。

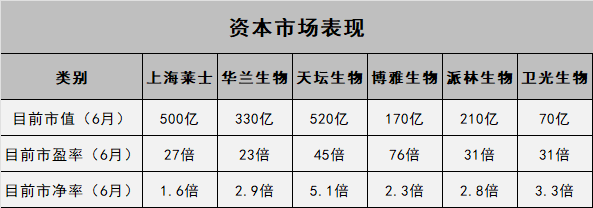

资本市场表现

截至6月,目前市值最高的是天坛生物,市值达520亿;其次是上海莱士,达500亿;第3位是华南生物,达330亿。

市盈率最高的是博雅生物,高达76倍;市净率最高的是天坛生物,高达5.1倍。

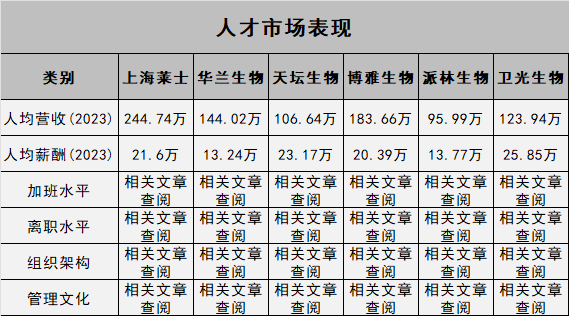

人才市场表现

人均营收方面,上海莱士居首位,接近250万,派林生物不足100万,其余4家企业均在100万以上。

6家公司的整体人均薪酬平均在20万左右,其中4家企业在20万以上。人均薪酬从高到低的前三家企业依次是卫光生物、天坛生物、上海莱士,其中卫光生物为25.85万。华兰生物和派林生物的人均薪酬仅13万左右。

其他数据请查看相关文章和课程。

相关阅读:

威高股份、英科医疗、微创医疗等6家医疗耗材龙头企业竞争力对比

本文作者可以追加内容哦 !