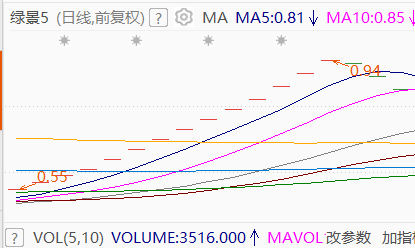

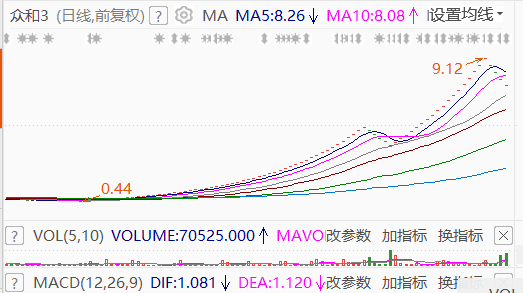

——低看,则涨至绿景控股近期高点0.95左右;高看,则超过众和股份目前价位,即9元左右。大家认为怎样呢。

$宋都5(SZ400192)$ $绿景5(SZ400138)$ $众和3(SZ400072)$

(本文基于上市公司所公布的信息分析得出,同样的信息可能仁者见仁智者见智。因此,请不喜勿喷,仅当娱乐!)

新晋老三板龙头宋都5在涨停25板后,暂停上涨步伐。这是连续上涨后,存在清洗浮筹的需求,为以后行情夯实基础。为深入分析宋都5后续行情,本人选择新近另一老三板龙头——绿景5,以及尚未被超越龙头老大——众和3,进行比较如下分析:

一、宋都VS绿景

1.业务盈利能力:宋都主业健硕VS绿景多次业务转型失败

宋都主业健硕。宋都股份作为杭州老18家知名房地产开发企业之一,一直是浙系房产中的优秀代表,地产业务开发地域较集中,主业风险防控较好。2022年,宋都股份公司退市转为三板市场交易的主要原因为:对控股公司(宋都控股)借款提供担保而计提减值损失致2022年大幅亏血。因此,宋都主业健硕,仅因控股股东的重感冒而被传染。在如今严监管条件下,控股股东正通过以资抵债或其他资产注入等方式解决资金占用问题;经计提各类减值后,已具有免疫力的宋都股份正在满身回血。2023年扭亏为盈,实现每股盈利0.13元;预计在地产政策强支持和新增长点注入情况下,2024年盈利远胜于2023年。

绿景多次业务转型失败。绿景控股原为老牌地产股,但在地产高速发展年代,公司经营业绩连年亏损。因此,先后拟向经营高端酒店和写字楼等业务、矿业资源开采、生物质能源原料木薯种植及加工产业化转型,但均失败。2015年又确定转型转型医疗服务,当年通过收购北京天瑞鸿仁医疗科技有限公司而间接持有北京儿童医院集团有限公司70%的股权,同时当年主要工作均围绕非公开发行股票募集资金100.54亿元展开。自2016年起,公司停止新房产开发亦无土地储备。但到2018年1月定增事宜终止,同年8月筹划北京市明安医院管理有限公司等医疗服务公司股权转让,因此宣告医疗服务转型失败。2021年,公司先后收购三河雅力51%的股权,和深圳弘益100%的股权,从而完成向互联网数据中心服务业务转型。但是转型效果不理想,2022年6月从主板摘牌进入三板市场。

2.实控人控盘能力:坚如磐石VS败走绿景控股

宋都实控人控盘能力坚如磐石。俞建午一直通过直接和间接持有宋都股份39%以上的股权。目前,俞建午持有公司股份虽有被质押,但通过协商和解等方式积极处理,尚无通过司法减持的迹象。

绿景实控人败走绿景控股。2006年,余丰通过广州天誉以每股 1.89元受让公司股份41,864,466股,占公司股权26.89%,成为公司实控人。后因股改,其股权被稀释为22.65%;进入三板后,余丰因丧失战斗意志,其一直持有的股份于2022年10月开始减持,至2023年底完全从公司十大股东中消失,最终败走绿景控股。

3.大股东实力:俞建午拥有资源丰富VS绿景新晋承接人实力羸弱

俞建午拥有丰富资源。俞建午拥有王致和保健酒业务、储能系统等新能源业务,存在以资抵债或其他方式注入的意愿强烈。尽管目前房地产题材上市有限制,但转变主营业务后重回主板的路线仍可期待。

绿景新晋承接人实力羸弱。在余丰败走绿景控股的同时,另一位自然人刘欣宇却在收集公司股份,2022年11月发布收购公告,刘欣宇所持股份占公司总股本的 12.24%,成为公众公司第一大股东。但由于刘欣宇缺乏勇担公司实控人的勇气,导致本次收购完成后,公众公司变更为无控股股东、实际控制人。原因为何?2022年11月30日披露的公告透露一丝信息:股东刘欣宇持有公司股份 23,000,000 股被质押,占公司总股本12.44%,并特别声明本次股份质押用于股东刘欣宇为个人借款提供担保,真是此地无银三百两。至2023年底,刘欣宇持有股份4171.40万股,占公司股权22.57%,与原控股股东所持比例接近,但仍不愿意承担实控人责任。将公司从三板起死回生到主板的希望寄托于如此实力羸弱的新承接人,前景堪忧!

二、宋都VS众和

宋都股份自2023年年报披露来连续涨停24板,与众和股份自低点0.44元连续54个涨停板有天壤之别,宋都股份后期能否复制众和陆续上涨后下跌5板,继续18个涨停板呢?在此从下几个方面对比分析两股:

1.退市原因分析

宋都股份退市主要原因为:一是对控股公司(宋都控股)借款提供担保而信披不规范;二是因承担担保责任替公司实控人归还银行借款21亿元,公司计提减值损致2022年大幅亏损。而自身主营业务在地产业不景气的大环境条件下,仍然稳健发展。

众和股份退市主要原因为:一是公司纺织业长期不景气,盈利水平差,造血功能低下,导致2019年8月遭农行莆田荔城支行逾期借款诉讼,资产查封;二是持续遭投资者民事赔偿起诉,截至2021年9月28日法院累计受理1231起原告起诉公司及相关责任人员证券虚假陈述责任纠纷案件,累计索赔金额约为7.17亿元。三是金鑫矿业财产被查封、控股子公司阿坝州众和新能源有限公司存在股权纠纷。至退市时,公司已是千疮百孔。

2.第一阶段涨势原因分析

宋都股份上涨主要原因为:一是2023年经营业绩扭亏为盈,二是致中和保健酒以以资抵债形式注入上市公司。

众和股份上涨主要原因。众和股份第一阶段上涨期间为2020年12月11日至2022年1月7日,即连续上涨54个涨停板期间,公司负面新闻不断,先后遭遇涉嫌信息披露违法违规的立案调查、深圳天骄涉及收回财政补贴的诉讼、涉及子公司众和新能源股权的诉讼、金鑫矿业矿业权拟被拍卖及探矿权证到期续证问题。唯一上涨理由:在资本市场锂矿资源被炒作的热火朝天,而公司涉及锂矿资源概念。

3.宋都股份继续上涨的潜在原因VS众和股份第二阶段上涨的原因分析

众和股份第二阶段上涨的原因主要为:2022年2月25日,国城集团与其签署战略合作协议,对其进行重整,存在重组预期;最终于2024年5月15日,国城绿能根据重整协议完成收购众和股份,实现实控人更迭。

宋都股份继续上涨的潜在原因:一是临近2024年半年报披露,业绩持续改善预期;二是在严监管环境下,实控人以资抵债等解决占用上市公司资金问题的脚步加快,公司回血能力加速。

4.回归主板之速度比较

在老三板的股票回到老主板市场,必须达到“最近3个会计年度净利润均为正数且累计超过人民币3000万元”的要求。宋都股份2023年盈利3.857亿元,远超3000万元的要求,在地产政策扶持和新增涨点注入下,预计业绩持续改善。或许有人说目前地产股上市受限,但是到二年后随着新业态注入,宋都可能早转型为保健酒或新能源行业,地产或成为其副业,在盈利能力满足条件下,2026年就能恢复主板交易,可能是目前老三板中最早恢复主板交易的股票之一。而众和股份2023年仍然亏损,目前国城绿能已完成收购,就算现在立即启动其锂矿资源注入并在年底之前完成,根据目前锂矿资源从50万元/吨高价位跌至目前10万元左右/吨的价位,在赣锋锂业、天齐锂业等锂矿资源龙头遭遇业绩滑铁卢时,实现业绩扭亏为盈难度太大。因此,众和股份恢复主板上市至少比宋都股份晚两年以上。

三、结论

综上分析,宋都股份下阶段股价:低看,则涨至绿景控股近期高点0.95左右;高看,则超过众和股份目前价位,即9元左右。大家认为怎样呢。

本文作者可以追加内容哦 !