最近跑友群的朋友们戏称,说原来穿耐克碳板,现在都穿特步碳板了。

星空君仔细一琢磨,发现自己也了。除了跑鞋也换成了特步碳板以外,以前跑衫都是安德玛,这两年换成了安踏。

其实,换特步碳板并非,而是国产品牌确实成长了。特步碳板并不比耐克碳板便宜多少,这两年马拉松国家记录都是穿的特步碳板。

速干跑衫换成安踏,主要也是国产品牌质量、舒适性都大幅提高,同等体验的情况下,价格便宜差不多一半。

对于跑步选手来说,这些跑衫是消耗品,更新比较频繁,国产货更舒适更便宜何乐不为。

事实上,经历了三年特殊年代后,不仅仅是跑步群体,全国人民对服装的看法都发生了潜移默化的变化:原来没必要在服装方面开销那么大。

2023年,随着经济的复苏,几乎所有线下零售行业都远远超越了2019年同期。

除了一个行业:服装。

从上市公司中的服装企业看,无论是海澜之家,还是七匹狼还是森马服饰,大部分2023年的营收规模都未恢复到2019年。

01

森马服饰的2023年

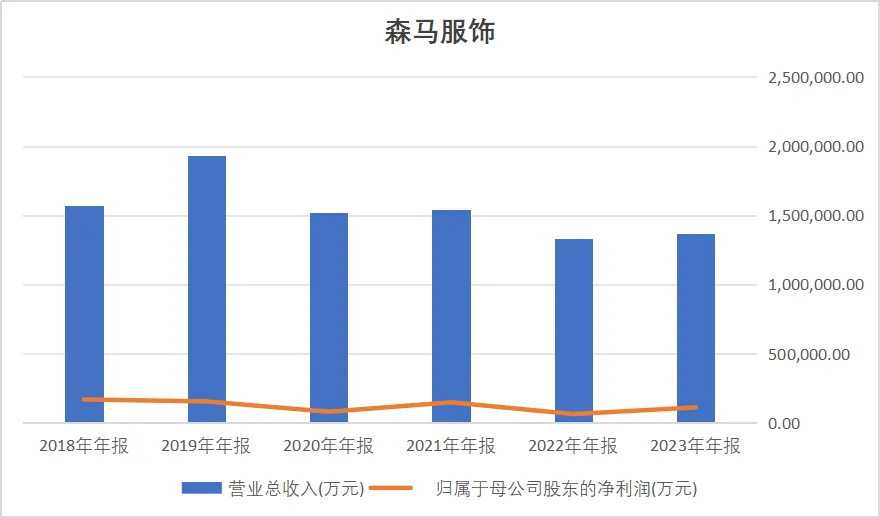

2023年年报显示,森马服饰全年的营业收入136.61亿元,相比2022年增长了2.47%,而净利润为11.22亿元,大幅增长了76.06%。

数据来源:同花顺iFind,制图:诗与星空

受益于线下经济的增长,公司的业绩有了一定的复苏,但和2022年并没有可比性。尤其是和2019年对比,很明显能发现公司真正的复苏之路还很漫长。

尽管如此,公司2023年做了很多工作。

品牌方面,公司继续以森马成人休闲装和巴拉巴拉童装两大品牌为核心,深化品牌影响力,强化产品创新和消费者体验。

星空君发现,公司在年报里频繁提到数字化转型,公司推进数字化门店部署,实现线上线下业务融合,提升经营效率。

另外,公司没有错过现在新朝的新零售手段,成立直播事业部,构建直播矩阵,推动新兴品牌的快速发展。

邱光和在1996年创立了森马,2023年的时候他已经72岁,把企业交给了1974年出生的邱坚强。当然,在接班之前,他已经是森马服饰执行董事长、上海森马投资有限公司总经理、森马集团有限公司董事。

邱坚强曾经表示,森马要做中国的ZARA。

但现在又调整了方向:以家庭为场景提供成人服饰、童装和家居产品,并将目标客群从此前的“95后新青年”改为“中国大众家庭”。

这是要做中国的优衣库。

为什么就不能做中国的森马呢?

02

加盟商模式的优势

星空君认为,公司转型的实质,是尝试摆脱加盟商模式。

长期以来,驱动森马服饰的引擎,是加盟商。据公司年报,截至2023年末,森马的加盟商数量为2,153家。

这些加盟商极大的拓展了森马的触达范围,降低了公司发展的成本。

然而,加盟商模式的弊端也非常明显:给加盟商留足了利润,地主家的余量就不多了。

所以,在市场竞争不太激烈的高速成长期,加盟商模式还可以起到推波助澜的作用,但当市场竞争惨烈,品牌之间差异化不大都在压价格的时候,加盟商模式就成了负累。

这不仅仅是服装行业遇到的问题,茅台酒、新能源车等行业都在压缩经销商的空间。

加盟商(经销商、代理商)存在的根本原因,是信息差。在缺乏厂家直接触达消费者手段的时代,加盟商可以盘活当地的消费者,形成良好的补充。

如今,移动互联网高度发达,微博抖音小红书和各种直播工具直接触达消费者,更有甚者,没有线下实体店的纯线上品牌层出不穷,大大积压了加盟商的生存空间。

随着科技的发展,加盟商这个传统经贸往来的节点将渐渐消失,被线上代运营取代。

这也是森马为什么成立电商事业部的根本原因。

03

存货中的猫腻

新收入准则执行后,上市公司的收入确认问题成了一个坑。比如恒大财务造假5600亿,都是提前确认收入。

森马是如何确认收入的呢?

年报显示,在加盟模式下,森马公司在商品发出且控制权转移给加盟商时,按照已收或应收的合同或协议价确认收入。

从字面意思看,不管有没有收到钱,公司只需要把货发出去(合同约定发货即转移控制权),就可以确认收入了。

遇到退换货怎么办?

继续看年报。

森马针对各品牌、各货品类别制订了不同的退货政策,总体的退货率在0%-25%之间。

即便是就高来算,25%的退货率也不算太高。

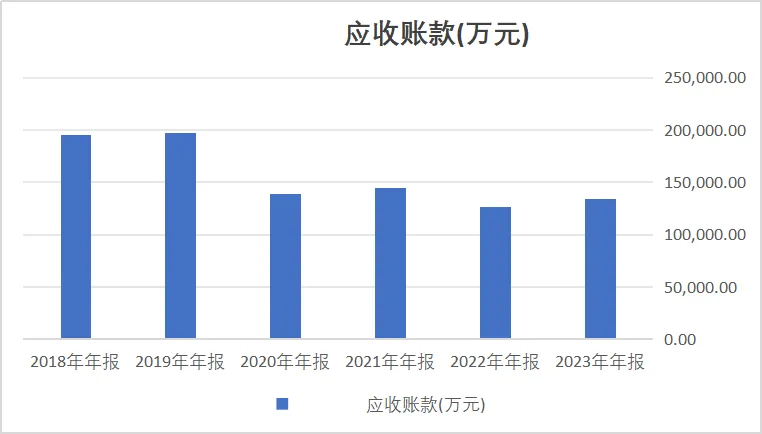

但是公司有两个项目不太正常,一个是应收账款。

公司应收款在13-14亿元之间,表面上看起来问题不大,但几乎每年都有1亿元左右的信用减值损失,这说明这些营收回款质量不佳,一部分加盟商的经营状况有问题。

数据来源:同花顺iFind,制图:诗与星空

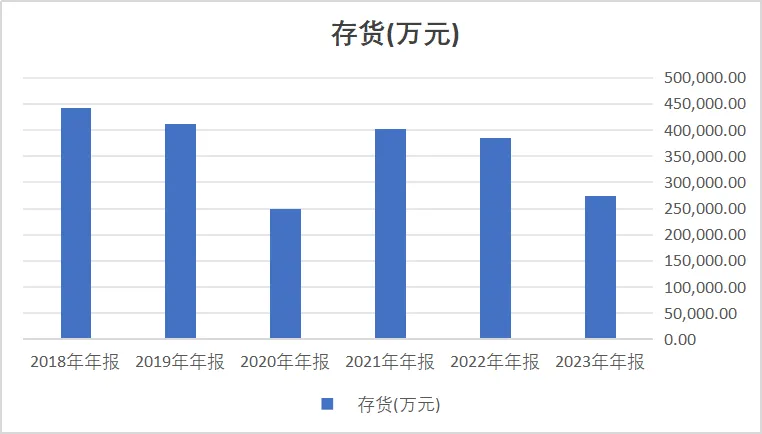

公司的存货相对比较高,存货则面临着存货跌价风险,公司2023年计提了6.3亿元的存货跌价准备。

数据来源:同花顺iFind,制图:诗与星空

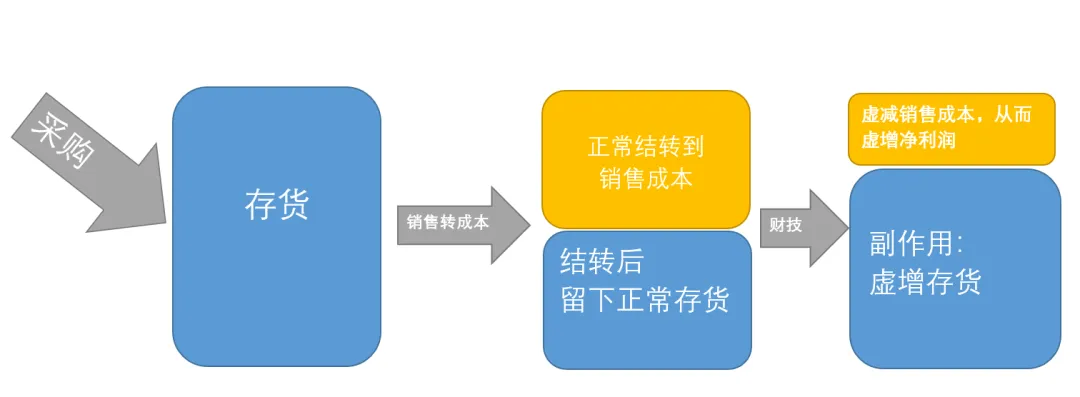

另外,存货还可能在转成本环节对利润产生影响。

存货是资产负债表中非常“暧昧”的项目,因为它的特殊属性,特别容易修饰利润却很难被发现。如何理解存货调整利润呢?

先从简化版的利润计算公式看起:忽略掉投资收益、其他业务收支和营业外收支等项目后,利润的内核就是主营业务收入-主营业务成本-费用。

所以在其他项目不变的情况下,如果能够降低主营业务成本,就可以增加利润。除了通过在生产、制造、销售等环节控制成本外,还有一个环节可以由财务人员控制成本。

销售商品之后,确定商品的成本价并做账的过程,叫做转成本,这是一个会计概念。因为原材料的购进批次不同价格不同,所以售出的成本需要计算确定,结转成本通常有先进先出法、加权平均法等。如果结转成本的时候,财务人员虚减了销售成本,那么公司的利润(销售收入-销售成本)就会增加。

结转到成本的存货金额减少了,剩下的存货金额就相对增加了,所以如果存货金额非常大的时候,就需要警惕。

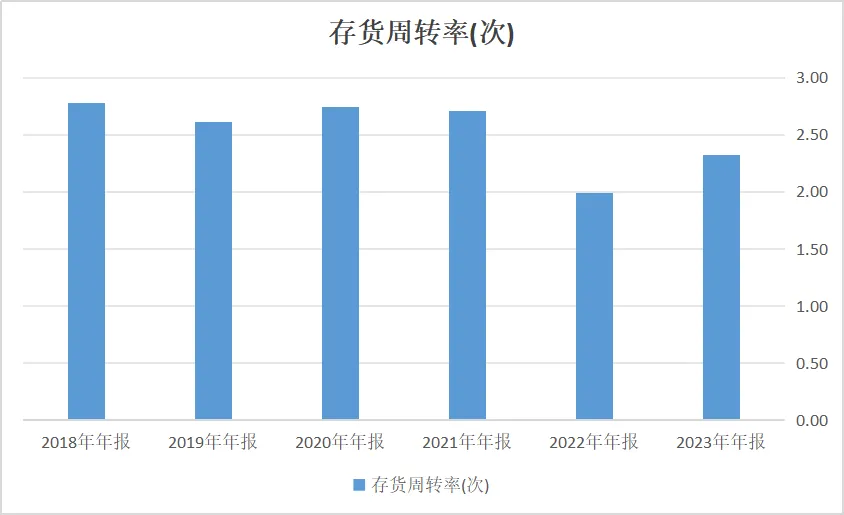

怎样判断存货的金额是否合理呢?可以对比连续几年的存货周转率,如果出现明显的下降且没有正常原因,则极有可能通过存货修饰了利润。

数据来源:同花顺iFind,制图:诗与星空

从公司近年来的数据看,其实2023年存货相对正常,但2022年的存货是存疑的。

本文作者可以追加内容哦 !