重点提要

美国5月ISM制造业PMI降至48.7,未能维持上月50以上的水平,低于预期。其中新订单指数下滑明显,但就业和物价指数仍处于较高水平。另一方面,ISM服务业PMI则达到53.8,较上月反弹且好于预期,其中新订单及商业活动指数均明显改善,物价指数也维持在高位。劳动力市场方面,4月JOLTS职位空缺继续下降至2021年2月以来的最低水平,大幅不及预期。但5月非农数据依然偏强,新增就业维持在27.2万人高位,失业率小幅抬升至4%(可能存在移民持续增加导致就业人数低估的原因),而时薪环比增速回升至0.4%,主要行业均明显回升。非美方面,加拿大央行6月会议降息25基点,将基准隔夜利率下调至4.75%,欧洲央行6月会议将关键存款利率下调25个基点至3.75%,均符合市场预期,其中欧央行上调了对后续经济增长及通胀的预测,表述偏鹰。

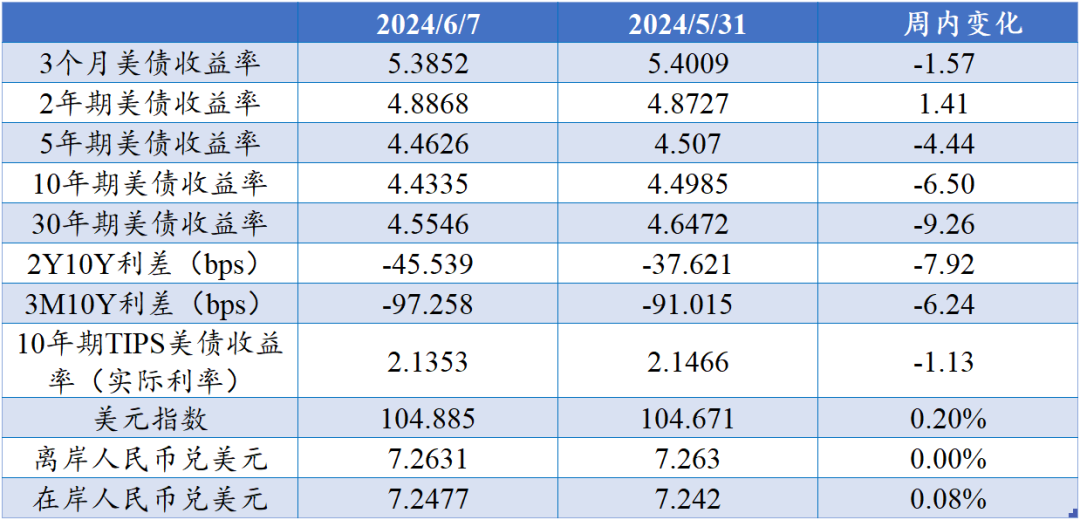

市场方面,上周美债利率大幅波动。前4个交易日在弱于预期的经济数据带动下,市场对降息预期有所上升(定价年内降息2次,9月开启),美债利率整体下行。10Y UST自4.5%一度下行至周四的4.27%,而周五超预期的非农数据使市场再度调整降息预期(定价年内降息1.5次,9月开启降息概率仅50%),带动10Y UST自低点快速反弹至4.4%以上。全周来看,2Y UST上行1.41bps至4.8868%,10Y UST下行6.5bps至4.4335%。汇市方面,上周美元指数上涨0.2%,离岸人民币兑美元基本收平于7.2631。

数据观察

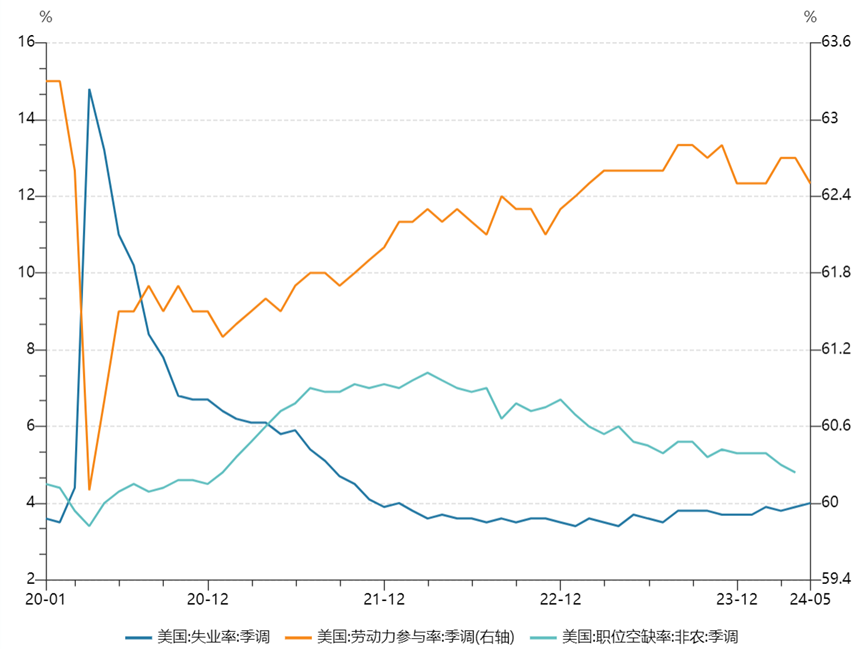

经济数据方面,美国5月新增非农27.2万人,高于市场预期的18万人及前值的16.5万人,3个月月均新增小幅回升至24.9万人。结构上来看,服务业吸纳能力仍然较高,新增20.4万人,健康保健和社会救助、休闲和酒店业、专业和商业服务、零售业新增保持较快增长。往前看,医疗保健行业就业供需缺口仍然较大,且收窄节奏较慢,因此后续就业增长可能会继续。此外,服务消费增速依然坚挺,导致休闲和酒店业就业新增保持韧性。但另一方面,美国5月失业率从上月的3.9%小幅回升至4.0%,可能由于两方面原因,一是青年人毕业后进入劳动力市场找工作但还没找到(表现为20-24岁人口就业人数减少),二是部分美国本地居民重回劳动力市场但仍未找到工作,此外,5月劳动参与率回落0.2个百分点至62.5%。薪资增长方面,5月时薪环比增速反弹0.2pct至0.4%,高于预期,主要行业均明显回升,也带动同比增速回升至4.0%。

后市展望

综合来看,5月新增非农超预期,但同时失业率也上升。我们认为主要原因在于,非农来自机构调查口径(CES),失业率来自家庭调查口径(CPS),5月两者口径下的新增就业存在明显偏差(机构调查口径增加而居民调查口径下降)。这其中可能是因为近2年美国净移民人数持续显著上升,且这部分劳动力供给仍然可以被需求所吸收,但家庭调查口径数据是基于截至2023年6月的人口普查数据,后续移民人数上升的情形并没有被考虑在内,从而低估了总就业人数(分母存在低估)。

因此,5月非农数据整体显示劳动力市场依然较强劲。往前看,我们认为美国劳动力市场供需趋于平衡,温和降温的趋势不变:1)美国职位空缺数持续下行,意味着就业需求回落;2)4月失业转就业人数走低,意味着失业后再想就业的概率在降低;3)虽然裁员率保持低迷,但雇佣率持续回落,显示企业通过减少雇佣需求应对高利率环境。三者均指向就业市场趋于降温。

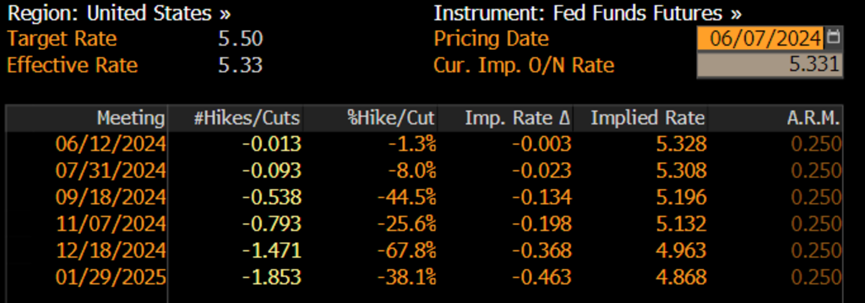

就市场而言,上周美债利率走势与我们前期判断一致,继续维持震荡走势。市场就降息预期来回博弈,周中10年期美债利率一度降至4.3%下方,但周五在超预期非农数据推动下再度回升至4.4%以上。往前看,结合最新就业数据,美联储短期内降息的必要性依然较低,该逻辑暂时并不能被证伪,因此短期来看降息交易进一步强化的概率偏低,但进一步加息的概率也偏低。因此我们维持美债利率近期或将维持震荡走势的判断,4.5%仍为近期10年期美债利率的中枢。下周需重点关注美国5月CPI数据情况及美联储6月议息会议。

文章数据来源:Wind,Bloomberg,广发资管

风险提示:市场有风险,投资需谨慎。本资料所刊载内容仅供参考,不构成任何投资建议或承诺。投资人应谨慎投资,不应单纯依靠本资料的信息而取代自身的独立判断,并根据风险自担的原则,自主作出投资决策并自行承担投资风险。

本文作者可以追加内容哦 !