2024年以来,低空经济成为最热门赛道,快递配送作为低空无人机的核心应用场景之一,吸引了各方的目光。

头部玩家自2013年起开始探索无人机配送,顺丰、京东、美团、大疆等相继发布物流无人机产品,当前同城配送、跨城急送、跨海支线运输等商业化场景,逐步进入常态化运营阶段。

以顺丰为例,仅在大湾区,顺丰丰翼无人机日均配送量已达两万单,跨城物流提频提速,平均3小时可送达。2023年以来,广东、江苏、安徽、湖北等地的无人机物流航线陆续开启,无人机网点正在大规模覆盖,接下来将成为快递企业的标配?

成本与效率优势突出

无人机运输的主要优势有二,第一是省时间,其规避了陆运公路节点限制,通过直飞有效缩短航线距离,从而大幅提升物资的运输效率;第二是省成本,据中通研究院测算,采用“末端+支线”无人航空物流模式,可为物流企业降低综合经营成本达30%以上。

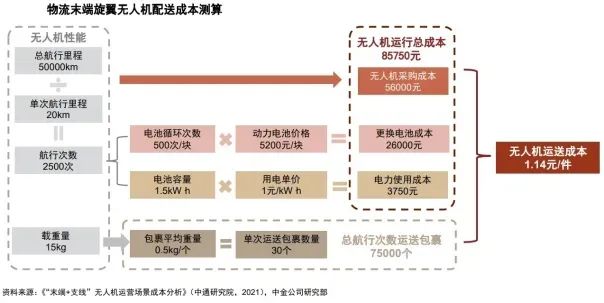

亿豹网获悉,若仅考虑无人机自身成本,以中通海燕系列电动六旋翼无人机为例,中通研究院测算其生命周期的运行总成本为8.58万元,合计运送包裹7.50万个,无人机配送成本约为1.14元/件,成本低于传统物流模式。

正是基于效率、成本、环保等优势,无论是载人无人机抑或载物无人机,都在如火如荼地进行着。数据显示,截至2023年底,全国无人机运营企业达1.9万多家,年产值达1520亿元人民币,注册无人机达126.7万架,量产无人机超过1000款。

早在2013年,亚马逊探索无人机送货,开启无人机运输的先河。作为国内快递龙头,顺丰随即开展“干线大型有人运输机、支线大型无人机、末端小型无人机”三段式航空运输战略部署。

2017年,顺丰在江西省赣州市南康区试点无人机配送项目,并于2018年3月获颁全国首张“无人机航空运营(试点)许可证”。作为领先者,顺丰按照“先载货后载客、先通用后运输、先隔离后融合”的指导意见,正在丰富应用场景、扩大运营规模。

与此同时,顺丰无人机在深圳、无锡、苏州、天水等地亮相,他们有的是运送急需快递,有的则是承载大闸蟹、樱桃等农产品出湖出山。

中通也在搭建“支线+末端”无人运配体系,助力最后一公里降本增效。目前,浙江桐庐有3条航线已进入实质性运营阶段,累计运行里程超4.7万公里,实际配送包裹超九千件;在江苏南京,利用无人机进行外卖配送;在新疆开通两条常态化无人机支线物流航线,并完成载货飞行。

无人机物流空间广阔,经测算2030年市场规模有望突破2000亿元。根据深圳市无人机行业协会预计,到2024年我国工业级无人机的市场规模可达1600亿元,其中在快递物流领域的市场规模约300亿元。

目前来看,事实上,航程10公里的无人机早已进入了白热化竞争阶段,无论顺丰、美团,还是专注无人机的大疆、极飞,抑或其它航空器公司,都在10公里无人机上有着成熟的多旋翼机型。但航程上升到了100公里、1000公里,当无人机变得庞大,竞争壁垒开始出现。

除了最后一公里,中远程无人机同样是快递的广泛应用场景,尤其是对于快递进山进村,有着重要的现实意义。

约束与瓶颈待解

低空经济逐渐成为拉动社会经济增长的新引擎。不过,伴随无人机应用场景越来越广,无人机的安全问题同样不容忽视。

业内共识,只有为无人机日常应用场景提供安全保障,构筑低空安全“天网”,才能确保低空经济规模化、网络化、智能化、规范化发展。

亿豹网发现,尽管无人机快递优势明显,同样存在很多限制条件。首先,操控无人机需要专业技术人员,并考取相应的驾驶资质。同时,快递企业需要投入大量的研发费用,维护和升级成本也不菲。

另外,无人机运行过程也受到诸多条件约束,如飞行高度、飞行速度、天气对飞行的影响等,如果无法满足这些条件,无人机配送效率就会大打折扣。

与农村场景相比,城市地区对配送环境与技术水平要求更高,因为一不小心可能就高空坠物或者因为楼宇环境复杂造成“机祸”。因此想要在末端网点普及无人机送货,还有很长的路要走。

从行业宏观层面来看,无人机分类分级复杂,平台构型包含多旋翼、固定翼、混合型等多种,造成了目前无人机使用过程中难识别、难监管、难处理等一系列难题,亟需统一的监管机制实现对无人机接入、鉴权授权、飞行业务的有效管控。

此外,包括快递企业在内,各大试水企业都处于各自为战的状态,由于缺乏统一的管理平台,飞行信息无法有效共享,削弱了数据资源带来的经济价值,并加大了管理难度。

综上所述,短时间内,无人机难以满足日均近5亿件快递的配送需求,快递小哥们也无需过多担忧被替代。待这些问题与瓶颈逐一解决,快递无人机将迎来大爆发时代。

来自“快递观察家”,作者:亿豹网

本文作者可以追加内容哦 !