什么是FCF、ROE?以及二者关系是什么?

自由现金流(Free Cash Flow,简称FCF)是衡量企业财务健康状况的重要指标之一。它代表企业在扣除资本支出(如购买设备、建设厂房等)后的实际可支配现金流量。具体来说,自由现金流是企业从其经营活动中获得的现金流量减去维持和扩展其资产基础所必需的资本支出后的剩余金额。

FCFR自由现金流占比,由于FCF≈经营性现金流净额-资本开支。因此FCFR变化趋势与经营性现金流净额增速正相关,与资本开支增速负相关,如果经营性现金流量净额增速提升,而资本开支增速下降,那么FCFR将会提升,将会使得定价模型提估值。

FCF计算公式: 自由现金流=经营活动产生的现金流量−资本支出

自由现金流是最常用的指标之一,用于衡量企业在扣除资本支出后的实际可支配现金流量。它反映了企业在维持和扩展其资产基础后,能够用于分红、偿还债务或进行再投资的现金流。

净资产收益率(ROE)则反映公司利用股东权益创造利润的效率。

净资产收益率(Return on Equity,简称ROE)是衡量企业盈利能力的重要财务指标之一,表示股东每投入一元钱所获得的净利润。它反映了公司利用股东权益(即股本)创造利润的效率,通常用来评估企业的盈利能力和财务健康状况。

ROE计算公式:股本回报率(ROE)=净利润/股东权益×100%

二者关系:

ROE和FCF虽然是从不同角度评估公司的财务表现,但它们之间存在紧密的内在联系。高ROE通常意味着公司具有较强的盈利能力和资本利用效率,这些盈利能力和效率会转化为更强的自由现金流。反过来,强劲的自由现金流也支持公司实现更高的ROE,通过再投资、偿还债务和支付股利等方式提升股东回报。

因此,在财务分析中,综合考虑ROE和FCF可以更全面地评估公司的盈利能力、现金流生成能力和整体财务健康状况,从而做出更明智的投资决策。

当前高FCF+高ROE策略为何有效?

招商证券分析,经济发展的不同阶段,企业主导的增长来源和方式不一样。

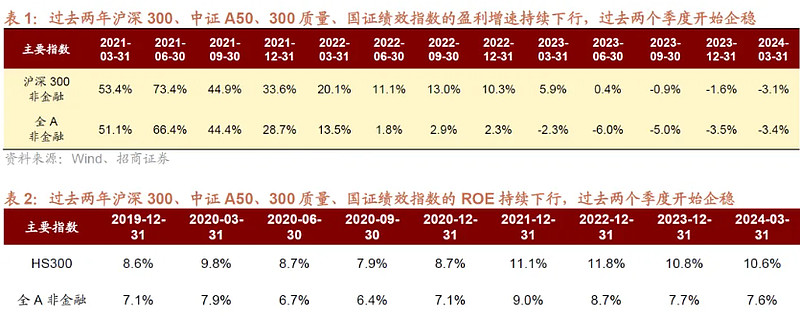

近年来,中国经济发展模式经历了根本性转变,房地产市场逐渐趋于平衡,地方政府债务增长将受到限制。中国经济开始摒弃依赖债务扩张、传统地产和基建的模式,转而依赖消费、科技和新型生产力的发展。由此而产生信用周期的三年半周期规律明显减弱,信用周期和盈利周期趋于稳定。过去追逐高盈利增速的核心投资理念需要调整,应该逐渐加入能为股东提供真实回报的投资思路。在稳态增长的环境下,高ROE和高FCF占比的企业更容易获得相对稳定的自由现金流增长。

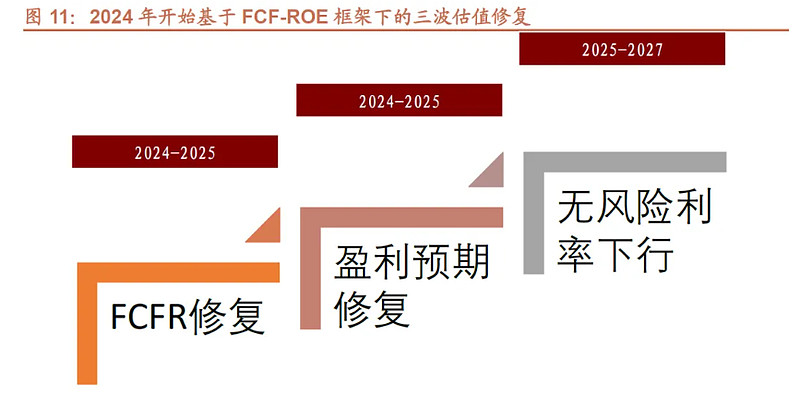

A股高ROE高FCF策略将会迎来三波估值修复:

FCFR改善带来的第一波估值的修复正在发生;盈利企稳和ROE改善可能会带来的第二波估值的修复;未来美债收益率下行带来的第三波估值的修复。

2024-2025年:从2023年年报和2024年一季报的趋势来看,沪深300等主要指数的盈利增速已经开始企稳,不再杀估值但尚且没有贡献估值;但去年二三季度基数进一步降低,加上政府的专项债和超长期特别国债进一步发力,则二三季度盈利增速有望进一步反弹,将会带来第二波估值的修复,高ROE高FCF龙头风格的盈利开始企稳。

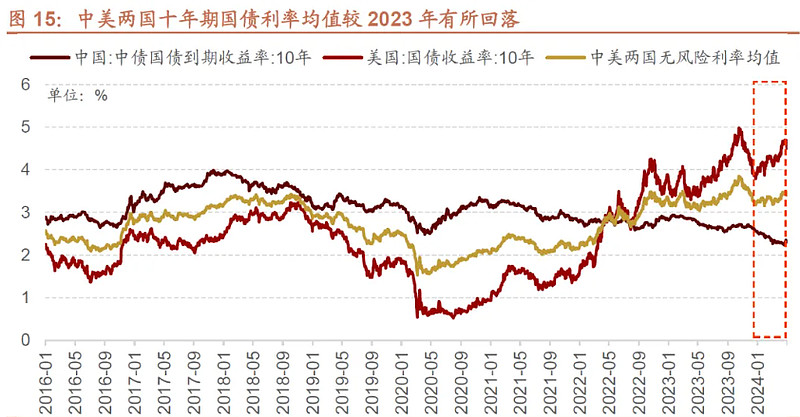

2025-2027年:由于A股的核心资产和龙头股票受到内外资的共同定价,因此,应该由中美两国无风险利率确定,过去两年美联储持续加息美债收益率的加速上行对冲了国内利率的下行,针对国内核心龙头指数的持续攀升,从而杀估值。尤其是去年7月以来,中美两国利率同时上行时,中美利率均值突然加速攀升,A股以主要权重指数都录得了持续大跌。去年10月以来,随着美国十年期国债收益率见顶回落,中国十年期国债收益率加速下行,A股权重指数企稳回升,超额收益比例开始反弹。

而美债收益率难以进一步回升,中国十年期国债收益率在低位波动。未来一旦美国联邦政府受制于利息支出过高和经济放缓,2025年总统选举结束后美联储开启降息和扩表,将会更加有利于国内高ROE高FCF龙头股票的表现,将会带来第三波估值的修复。

基于FCF-ROE框架,哪些细分行业存在修复机会?

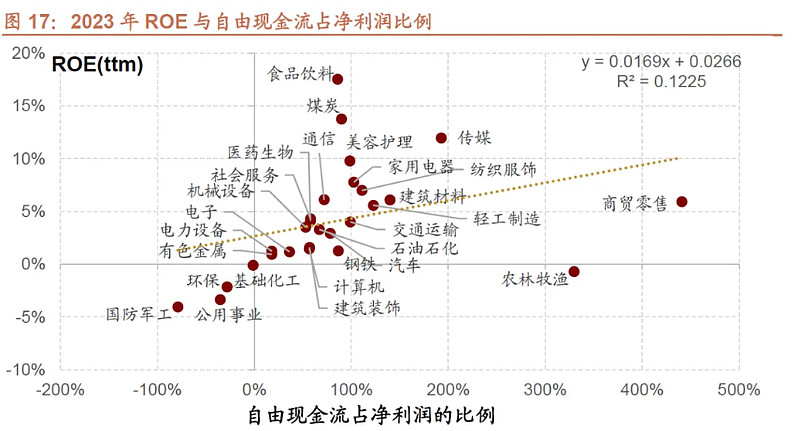

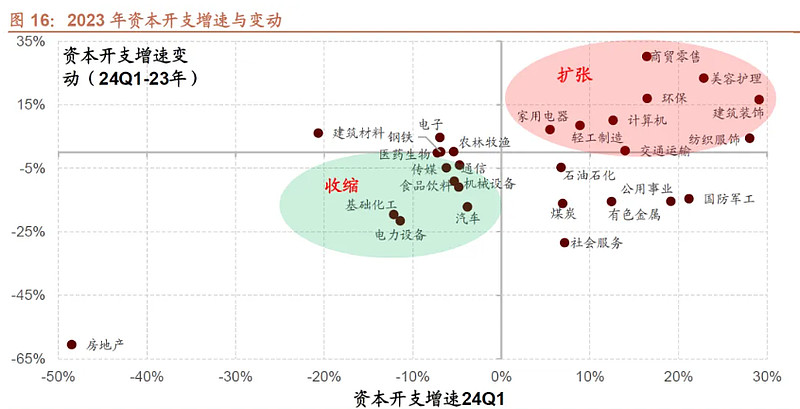

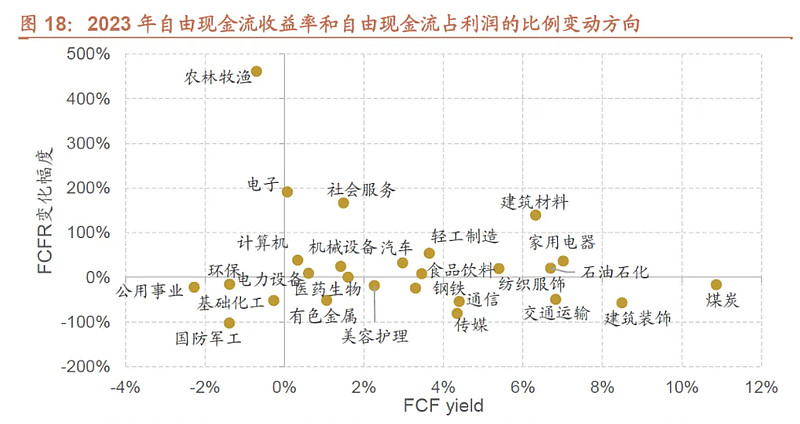

基于FCF-ROE框架中,最重要的指标是FCF/ROE/自由现金流收益率,而影响FCF最重要的是企业资本开支和经营性现金流流量净额的变动。

食品饮料:建议关注成本改善、竞争趋缓的休闲食品;资本开支高峰已过的食品加工。

家电:建议关注国内竞争格局趋稳、海外产能布局趋于完善的白电;国际化布局进入收获期的黑电;竞争格局改善的小家电。

轻工纺服:建议关注从渠道扩张模式向内生增长模式转变的品牌服饰;行业集中度高、商业模式优的运动鞋服代工和辅料制造。

医药:建议关注底部已现且有望进入成长周期的原料药。

通信:建议关注政策基调与市场环境反转、规模效应和费用控制带来成本改善的电信运营商。

传媒:建议关注对下游行业资金管理能力提升、政策监管由严转稳的数字媒体;竞争格局稳定、账面现金优势明显的出版。

商贸旅游:推荐关注休闲旅游需求释放、出行链持续回暖以及新开业节奏趋稳的OTA、餐饮。

交运:建议关注景气超预期,现金流以及ROE明显好转的航运港口;高周转轻资产模式,ROE相对较高的快递物流;受益于出海需求,景气持续上行的跨境物流;轻资产以及资金密集型的原材料供应链;现金流、ROE实现稳定增长的高速公路。

相关ETF:食品饮料ETF(SH515170)、消费30ETF(SH510630)恒生医药ETF(SZ159892)、5G通信ETF(SH515050)、文娱传媒ETF(SH516190)、旅游ETF(SH562510)、交通运输ETF(SZ159666)

$食品饮料ETF(SH515170)$ $恒生医药ETF(SZ159892)$$5G通信ETF(SH515050)$

#研报掘金# 栏目持续更新,欢迎关注!

主要参考资料:招商证券《从自由现金流的角度,哪些行业值得重点关注》,2024-06-12

风险提示:观点或信息转载或部分引用,不代表华夏基金观点,不对其真实性、准确性、完整性做任何实质性的保证或承诺。部分数据具有时效性,并非基金宣传推介材料亦不构成任何法律文件,本材料所载观点不代表任何投资建议或业绩承诺。指数过往业绩不代表未来表现,不构成基金业绩表现的保证或承诺。以上涉及指数、ETF及个股,不作为推荐。以上观点仅供参考,市场有风险,投资需谨慎。ETF二级市场价格涨跌幅不代表实际净值变动。

本文作者可以追加内容哦 !