近日,国台酒业迎来重大人事变动,闫希军辞去国台董事长一职,由其子闫凯境接任。企二代的接棒,能否为国台酒业带来新的转机?闫凯境的上任,又会让国台酒业与经销商的关系走向何方?

闫凯境治理下的天士力集团

5月28日,据国台酒业公众号消息,公司日前举行了第二届董事会第六次会议。

会议审议通过了闫希军辞去公司董事长、法定代表人及董事会战略委员会主任委员的职务。确认闫希军与其妻子吴迺峰为国台创始人,授予闫希军先生国台终身荣誉董事长称号,并继续担任公司董事。

同时,经闫希军先生和董事会提名委员会提名,会议一致决定推选闫凯境董事担任公司第二届董事会董事长、公司董事会战略委员会主任委员,并担任公司法定代表人。

另外,国台酒业决定聘请闫希军担任创新生产力总师一职,并兼任国台研究院院长。

国台酒业表示,年轻一代事业领导团队逐步肩负起引领企业“二次创业”的重任,符合历史规律,也是企业传承发展的必然要求。以闫凯境先生为代表的年轻一代事业领导团队,有能力、有担当、有传承、有创新,能够承担起新时期引领企业发展的重任。

中国酒业独立评论人肖竹青对大公快消表示,整个国台酒业已经形成了一个梯度的优秀人才团队,与经销商形成了良好的协同配合的效应,所以新换一个“少东家”董事长对国台酒业来讲是加分项,年轻的董事长会更有冲劲,所以可以预见国台酒业未来的品牌建设和海外资本市场对接会提速。

公开资料显示,闫凯境,1979年出生,天津中医药大学中药学博士,英国雷丁大学国际证券、投资与银行专业硕士。

实际上,早在2014年,闫希军就将药品研发公司交接在儿子闫凯境手中。彼时,天士力发布公告称,闫希军申请辞去公司董事长职务,董事会拟选举闫凯境(曾用名“闫凯”)为公司董事长。

“他能观察到天士力产业发展过程中和未来的资本链条缺胳膊少腿,譬如新药研发、制造、营销等部分方面短期内无法弥补,可以通过资本手段去补齐,他的资本人生就是从那儿开始规划的。”闫希军曾这样评价闫凯境。

目前,闫凯境担任天士力控股集团有限公司董事、董事局主席、天士力生物医药股份有限公司董事长、天士力生物医药股份有限公司等职务。

值得一提的是,在闫凯境的治理下,天士力不仅业绩表现平平,2022年还出现了首次亏损。

财报显示,2022年,天士力归母净利润同比下降110.87%,亏损2.57亿元,为公司上市21年来首亏。

天士力在年报中表示,归母净利润大幅下降系公允价值变动影响。主要系公司持有的I-MBA(天镜生物)、科济药业等金融资产公允价值去年下降0.8亿,报告期内下降11.04亿,本期公允价值变动损益较去年同期减少10.24亿所致。而公允价值下降,主要受各资本市场大幅调整股票价格下降影响。

财报显示,天士力投资的5家上市公司中,有4家属于创新药企,分别为天境生物、科济药业、PHARN、永泰生物。其中,天境生物与科济药业自上市以来尚未实现盈利。

天境生物于2020年1月17日登陆美国纳斯达克市场,是一家从事研发治疗癌症和自身免疫性疾病生物制剂的美股上市公司,目前尚未有产品进入商业化阶段。或受产品遭客户退货等因素的影响,自2021年6月末起,天境生物股价开始一路向下,从85.4美元/股下跌到1.86美元/股,股价蒸发超97%。

科济药业成立于2018年,是一家主要专注于治疗血液恶性肿瘤和实体瘤的创新CAR-T细胞疗法的港股上市公司。公司自上市以来一直处于亏损状态,近五年的合计亏损达77.13亿元。与此同时,科济药业-B的股价也同样一路向下,从57.25港元/股下跌到5.55港元/股,股价蒸发超90%。

2023年,天士力的业绩出现了好转。当年,天士力的收入为86.74亿元,同比增长0.42%;归母净利润为10.71亿元,同比扭亏为盈。

对于扭亏的原因,天士力表示,主要系报告期内金融资产公允价值变动损失低于上年所致,这意味着公司持有的股票浮亏较2022年大幅收窄。2023年,公司证券投资账面价值还剩9000余万元。

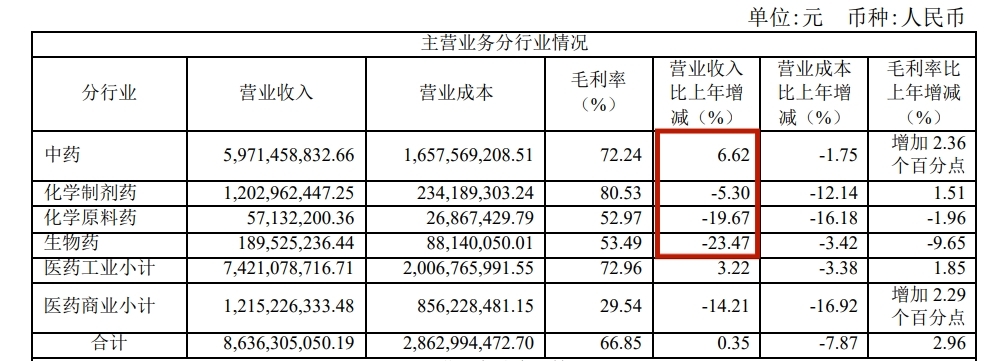

尽管天士力2023年营收实现微增,但从业务类型看,公司仅有中药业务的营收实现增长,而化学制剂药、化学原料药和生物药业务的营收均出现下滑,同笔下滑5.3%、19.67%和23.47%。

值得注意的是,天士力对单一产品的依赖程度较高。公司中药业务的增长主要依靠核心大单品复方丹参滴丸带动,2022年该产品实现销量1.41亿盒,同比增长9.89%。

如果按照复方丹参滴丸180粒26.08元的价格来计算,2023年,复方丹参滴丸为天士力贡献了36.75亿元的销售收入。

在中国企业资本联盟副理事长柏文喜看来,天士力对复方丹参滴丸这一产品依赖程度较高,确实可能给企业带来一些风险:

市场饱和风险:如果市场对复方丹参滴丸的需求达到饱和,而公司未能及时开发新的增长点,那么销售额和利润可能会受到影响。

竞争风险:如果有竞争对手推出了具有相似疗效或更具优势的新产品,可能会侵蚀复方丹参滴丸的市场份额。

政策和法规风险:医药行业受到严格的政策和法规监管,任何政策变动或法规更新都可能影响产品的市场地位和销售。

原材料供应风险:如果复方丹参滴丸的生产依赖特定的原材料,而这些原材料的供应出现波动或成本上升,将直接影响产品的成本和利润。

研发风险:新药研发周期长、成本高、风险大,如果公司在未来的研发中未能持续推出成功的新产品,将影响公司的长期竞争力。

产品生命周期风险:根据产品生命周期理论,任何产品都会经历引入、成长、成熟和衰退的阶段。如果复方丹参滴丸进入成熟期或衰退期,而公司未能有效管理产品线,可能会面临收入下降的风险。

柏文喜表示,针对这些风险,企业需要采取相应的风险管理措施,比如加强研发投入,开发新产品以分散风险;加强市场调研,及时调整市场策略;以及建立多元化的产品组合,减少对单一产品的依赖。同时,企业还应该密切关注行业动态和政策变化,以便快速响应市场和法规的变化。

新掌门人的挑战

在接任国台酒业董事长时,闫凯境强调,酿酒行业的数智化发展是不可逆转的趋势,要全力打造智能产业,依托酒行业直接链接C端的突出优势,力争尽早让国台进入中国智能产业第一梯队。

快消行业分析师康定平认为,这意味着闫凯境将深入实施数字化营销,国台酒业或将提升直营销售比例,但这无疑会对经销商的业务造成挤压,缩减其销售空间与市场份额。

在2024年国台全国经销商大会上,国台销售公司常务副总经理汤旭表示,整体规划是按照“让经销商能赚钱、多赚钱、持续赚钱、更轻松一点赚钱”完成的。

不过,该规划的实现在经销商看来仍有一定难度。有贵州经销商透露,现在代理国台哪有挣钱的?我们打款价都比现在的出货价高,进价高出货价低。

目前,国台国标酒2018年500ml的零售价为699元/瓶。大公快消查询今日酒价发现,6月12日,上述产品的今日行情仅为260元。正如经销商所说的那样,国台酒业价盘不稳,旗下产品价格倒挂严重。

据国台京东官方旗舰店显示,国台国标酒2018年500ml的售价为379元/瓶。大公快消注意到,在不同的电商平台上,国台国标酒的价格也有所不同。拼多多平台显示,同规格的国台国标酒百亿补贴后的售价为293.71元/瓶。

除国台国标酒外,定位于千元价格带的国台十五年也同样面临价格倒挂。

官网显示,国台十五年的零售价为1499元/瓶。大公快消查询今日酒价发现,6月12日,上述产品的今日行情仅为610元,价格腰斩。在国台京东官方旗舰店中,国台十五年500ml的售价为899元/瓶。在拼多多平台,上述产品6瓶的整箱礼盒装百亿补贴后的价格为4097.71元,折合682.95元/瓶。

价格倒挂也引起了经销商们的不满。据搜狐财经消息,2022年多家经销商拟对国台酒业进行起诉。其中被起诉的原因中就包括国台酒业单方面变更了配额计划,只发货价格倒挂的国标酒,而对于销量较好的国台15年和国台龙酒延迟发货,给经销商们造成一定的损失,并拖欠年终奖金。

国台酒业的价格失控要从其冲击IPO讲起。

2020年5月18日,国台酒业递交了IPO招股说明书申报稿,拟登陆上交所主板上市。同年11月,证监会反馈意见提出47项问题,要求公司就收购怀酒酒业有关事项、实控人关联企业同业竞争问题、实控人关联交易问题、经销商持股问题、“国台”系列商标所有权问题等作进一步说明。

不过,国台酒业并未针对证监会提出的问题作出回应,2021年6月21日,国台酒业主动申请终止审查IPO。

针对此事,闫希军当时回应媒体称,计划当年十月底再报IPO材料。国台酒业的上市计划也自此搁置。

彼时,还有观点认为国台酒业暂停IPO,或与“国台酒业绑定经销商”的销售模式有关。在冲刺IPO前,国台酒业引入了大量的经销商成为公司股东,为帮助国台酒业上市,这些持股经销商通过猛拿货来帮助公司“刷业绩”。

上市计划的搁置,还沉重地打击了国台与经销商之间的关系。有经销商对行业媒体透露:“这些持股经销商本身就是玩资本的,手里囤了大量的货,占用了太多流动资金,必然大规模抛售变现。所以从2021年开始,国台酒市场价格一下就垮了。”

在此次事件中,经销商无疑是承受了巨大的压力。

在肖竹青看来,目前消费者对未来收入预期悲观造成消费紧缩和,每一个酒厂都要顺势而为:理解广大渠道伙伴的艰辛和难处,主动下调业绩增长目标,与渠道伙伴风雨同舟共度难关。

闫凯境曾告诫年轻的企业接班人“一定要立战功”,否则即便名义上接班,其实也毫无意义。闫凯境上任后又能为国台酒业立下哪些“战功”?我们拭目以待。

本文作者可以追加内容哦 !