核心观点

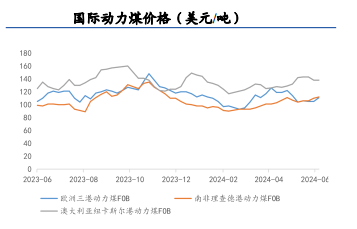

2024年动力煤供需或将回到紧平衡,煤价有上升空间。1、1-4月,国内动力煤产量12.18亿吨,同比-1.19%;进口动力煤1.19亿吨,同比+13.04%;供给基本持平,同比-95万吨/-0.07%。2、经济持续复苏,火电主体地位不改,1-4月火力发电量20,622亿千瓦时,同比+5.5%。3、2024年煤炭长协方案量价整体维持稳定,长协煤发挥压舱石作用,稳定市场供需和煤价,同时2024年动力煤供需或将回到紧平衡,煤价有上升空间。

2024年炼焦煤供需或进一步收紧,多重因素对炼焦煤价格形成支撑。1、下游需求有所收缩。4月焦炭产量3,849万吨,同比-6.9%,1-4月产量15,848,同比-2.1%;4月生铁产量7,163,同比-8%,1-4月产量28,499万吨,同比-4.3%;4月粗钢产量8,594,同比-7.2%,1-4月产量34,367,同比-3%。2、山西煤炭生产转向稳产保供,炼焦煤供给收缩幅度或大于需求,叠加双焦库存处于历史低位、海外需求旺盛以及贸易关税政策变化等因素,对炼焦煤价格形成较强支撑。

投资策略

当前煤炭生产基调逐渐向“稳”发展,政策强调矿山安全生产,安监形势趋严,煤炭供给收缩预期增强。1、在动力煤板块,市值管理考核推动央国企估值修复的机会,业绩稳定、长协煤占比较高且重视分红回报的公司关注;2、经济持续向好发展叠加算力崛起,电力需求旺盛火电仍有机会,需求提振下具备高弹性的公司关注;3、在炼焦煤板块,用钢需求韧性充足,炼焦煤供给收紧预期下供需存在缺口,叠加双焦库存低位有一定补库空间,业绩稳健且持续高分红的公司关注;4、迎峰度夏煤价有望走强,在山西煤炭增产的预期下,或将实现量价齐升的公司关注。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。

参考来源:2024年6月11日 华福证券 王保庆,胡森皓 煤炭行业周报:6月煤价有望走强,煤炭股迎新一轮上行周期布局机会

特别声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

本文由国诚投顾的投资顾问:尚亚雄 A1290623030001 编辑整理

本文作者可以追加内容哦 !