$淮河能源(SH600575)$ 做股票不能凭感觉啊,尽管下面的分析不管你们爱不爱听,但你们看完之后会对淮河能源这股有一定大概了解,后面究竟能涨到多少,自己心里应该有点数。

相信淮河能源的老股民应该很清楚,这股是老庄股,而且也清楚2022年想注入淮南矿业,当时方案是,评估这标的溢价后价值大概400多亿,其中100多亿是溢价出来,就是为了尽可能增发股本数量。计算公式是,标的价值除以增发价格,等于发行股本数量。那时方案定增发价格为2.6元,从而确定初步方案想要增发股本到150多亿。

于是在方案没有出来之前,有机构提前收到内幕消息做了一次炒作。把股价从2.2元拉到4元附近。然后又跌下来了,因为这样增发股本方案,公司股价也就只能炒作到这价位。大概算法,公司计划增发股本到150亿乘以4元附近,约600亿价值。而当时公司股本39亿,增发价格2.6元,也就值100亿,再把淮南净估值资产400多亿,大概合计500多亿,再加市场炒作溢价,也就差不多会炒作到600亿市值左右打顶。再后面,重组合并失败了。股价又跌回来2.2元附近。所以通过上述大概推测,合并淮南那次消息炒作到4元附近就出货,不是没有道理了。

同理,现在是收购潘集电厂。运用大概推测算法。公告说,花了12个亿左右收购,这资产肯定溢价几个亿,所以收购资产有不好,也有好的。表面看起来主营收入和净利润增加了,但负债比也要同比增加。现在淮河能源股价算它3.9元,股本39亿,估值约值152亿左右。而每股收益2.91元乘以39亿股本,值114亿左右,再加潘集电厂12亿,给市场溢价炒作幅度大概在百分200到250左右,即可给个股市值加个20到30亿左右。这样就大概推测市场估值在,114亿+30亿,约140亿附近吧。

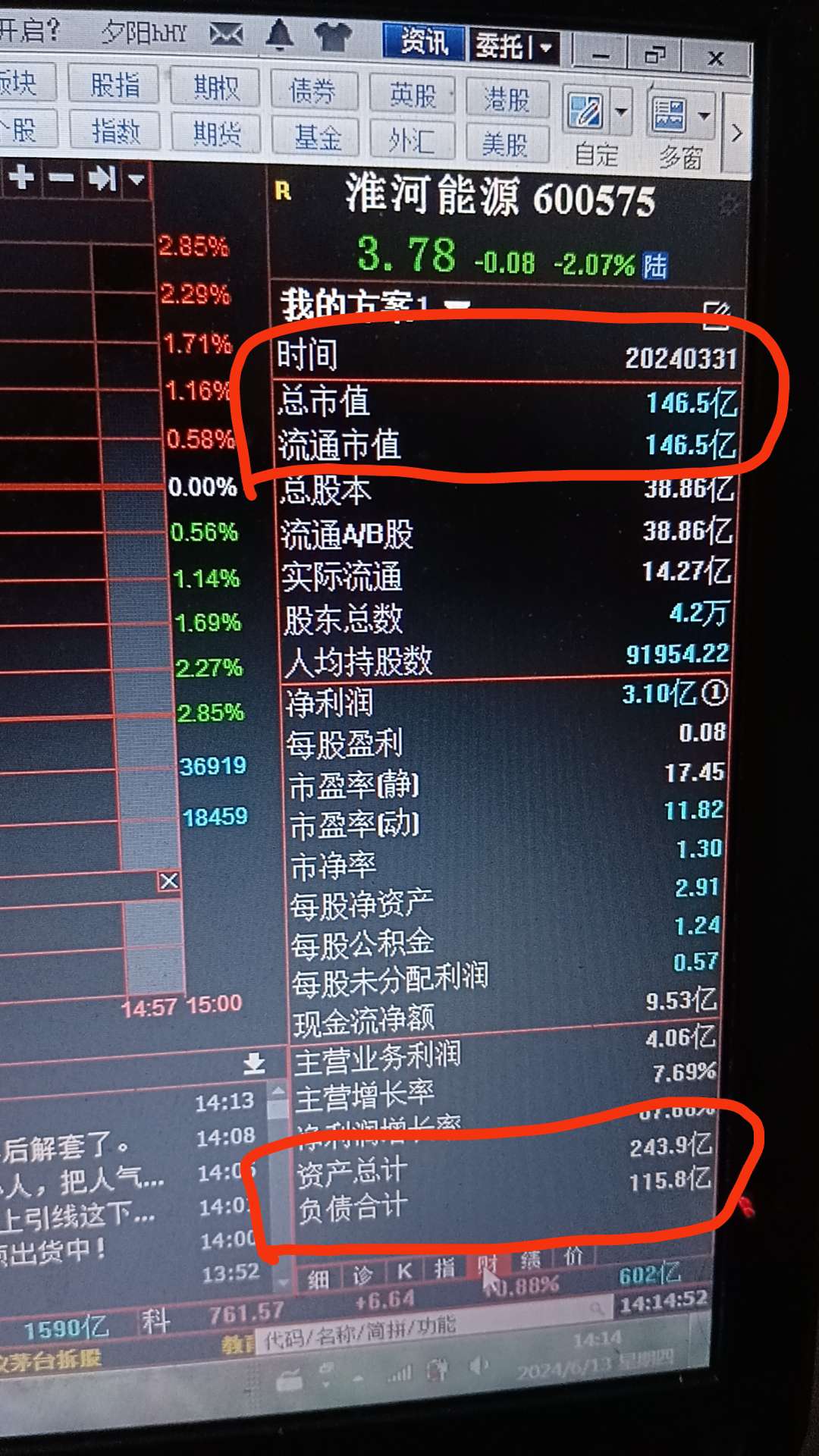

如果觉得我在瞎扯分析,那你们也可以看看搭配的图片,圈圈上净资产价格为243减去115亿,约130亿左右,跟市场估值146亿,是不是也开始偏高估值,即可通俗说法,慢慢出现泡沫现象。因此,我逢高继续减仓卖出,可不是随意凭感觉去下结论的。我只赚自己认知内的钱就好,至于个股后面那些溢价炒作行情,不是那么容易赚的哦。毕竟,在淮河能源公司没有新注入资产的炒作热点,大概也就值这个价格。

本文作者可以追加内容哦 !