《中国经济周刊》首席评论员钮文新

最近有种特别强烈的感受:看到一些恶意糟蹋中国股市、煽动投资者离场的言论在网上流传,真想站出来“怒怼”,但怎么“怼”?说实话,有点力不从心的感觉。

为什么会有这样的感觉?因为股市中的确存在作恶的情况。比如,最近一些上市公司突然不断跌停,股价低于1元面值,这是刻意触及面值退市条件?至少,市场中这样的疑虑不少。甚至有些上市公司,在大股东早已套现的前提下,引爆自身曾被财务造假掩饰,而实际客观存在的亏损事实,这是以“自杀方式”去触碰“面值退市”条件,以规避监管对其历史问题的追查?再比如,被专家和股民频繁诟病的高频交易,没能得到有效清理,而是在“规范”的前提下被合法化了。诸如此类的事件,势必再度引发散户投资者的不满情绪,而给恶意诋毁者提供了作恶的空间。

总之,A股市场上的确存在不尽人意、有失公平的机制,亟待监管者逐一解决。尽管我们非常理解“冰冻三尺非一日之寒”的道理,也懂得“病来如山倒、病去如抽丝”的过程,但我们还是希望监管者千万不要心存侥幸,不要认为能用一阵风能对付过去,就对付过去。历史地看,恰恰是因为日积月累,A股市场才有了散户投资者不满情绪间歇性地爆发,且一浪高过一浪。

比如针对高频交易,管理层的确给出了一个重要解释,那就是它关乎“市场流动性充沛与否”的问题。这说明,高频交易带给市场的流动性已经不能小觑,突然撤掉,股市流动性会出大问题。这也促使管理者在处置高频交易过程中必须更加审慎。尽管如此,监管者是否应对高频交易的算法实施更加严格而有效的监管?是否能让这把自动化的“割韭菜机器”刀刃变得“钝”一些?

现在看,正是出于这两条考虑,证监会制定了《证券市场程序化交易管理规定(试行)》,但其中对每秒300笔以上的交易才定义为高频交易,而且对每秒300笔以上的高频交易不是制止,而是提高交易手续费,同时对于频繁报单、撤单——这一在“低频交易”中可能被定义为“操纵市场”的行为,也在“收费”的作用下被合法化了,而且这些“收费”标准被交由交易所自行确定。这实在让人费解。交易所应当是市场公平的捍卫者。

面对现在的市场和舆论状况,股市监管者必须要以巨大的勇气,从根本上彻底扭转市场被动,摒弃各种集团利益的干扰,坚决从善如流地贴近散户投资者权益诉求,拦住投资者信心缺失下的恶性循环。要做到这一点,应当坚决抑制股市无良手段继续“量变到质变”。更重要的是,监管者要为正能量注入股市提供足够的空间。

$上证指数(SH000001)$

$东方财富(SZ300059)$

$同花顺(SZ300033)$

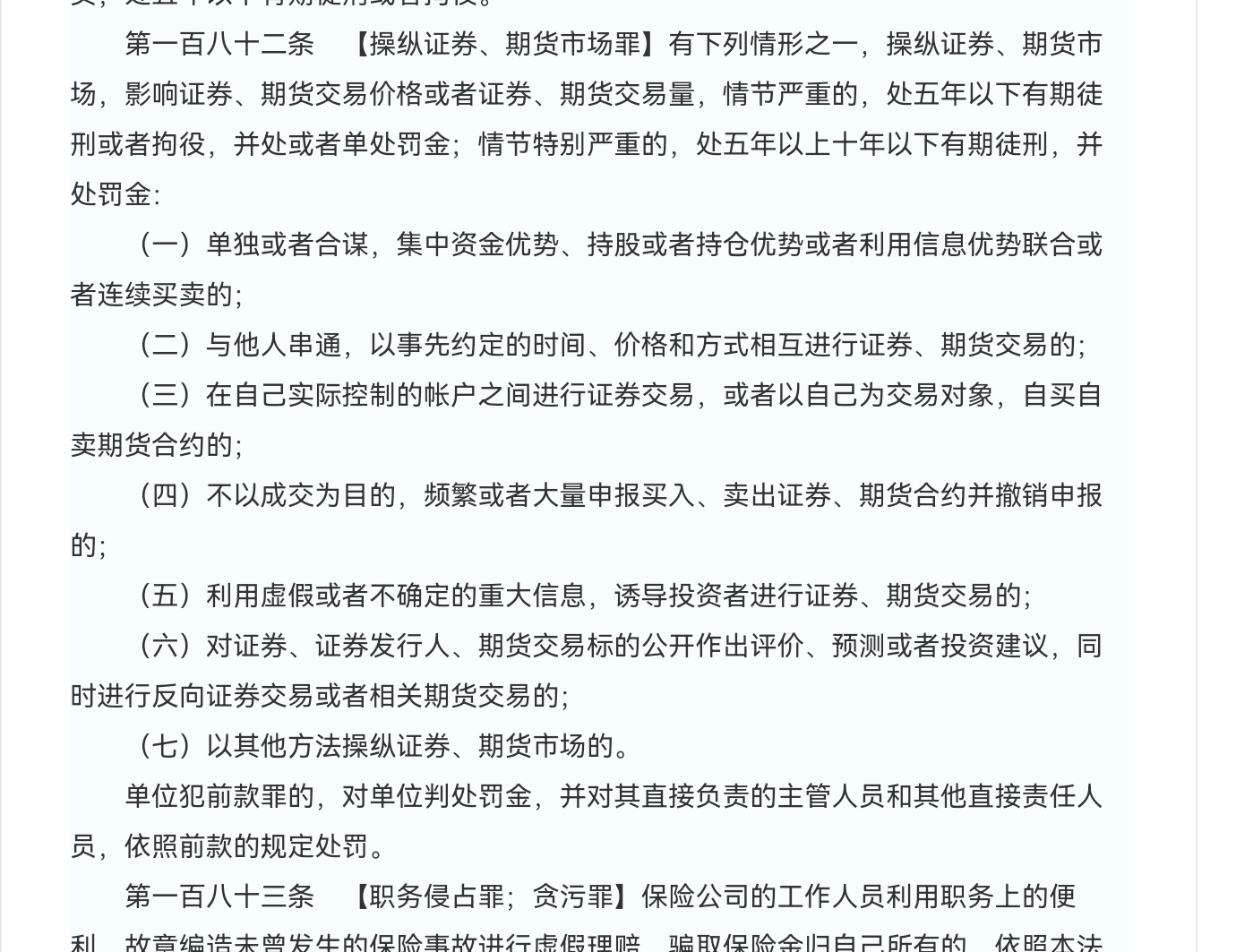

本文作者可以追加内容哦 !