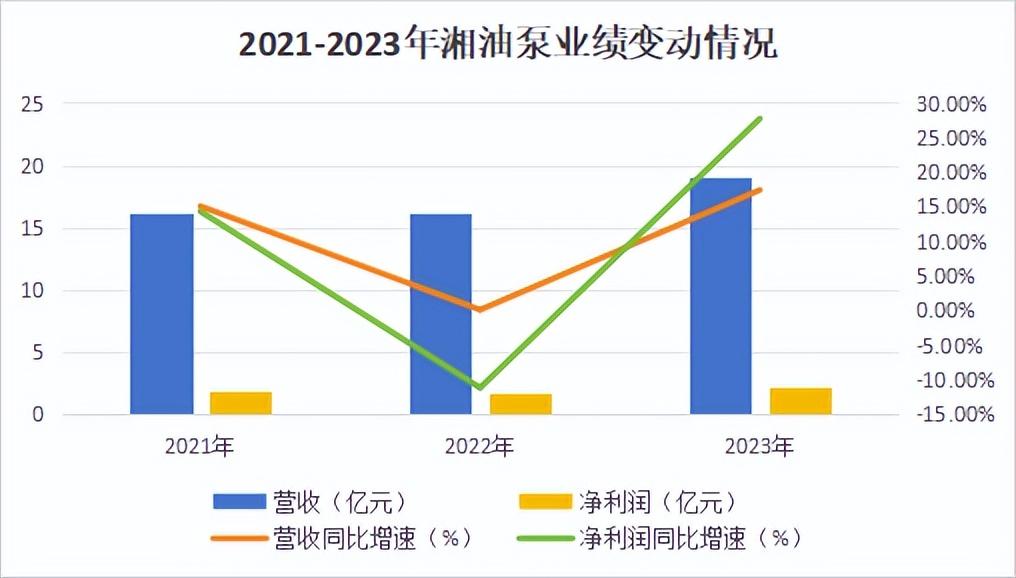

有一家公司,实现了比亚迪混动车型机油泵的基本独供,它便是湘油泵。2023年湘油泵营收同比增长17.44%达19.08亿,净利润同比增长27.74%达2.17亿。这样的增长潜质也吸引来了社保基金的持续加仓。

在营收和净利润双增的背后,是近几年公司努力优化产品结构的结果。

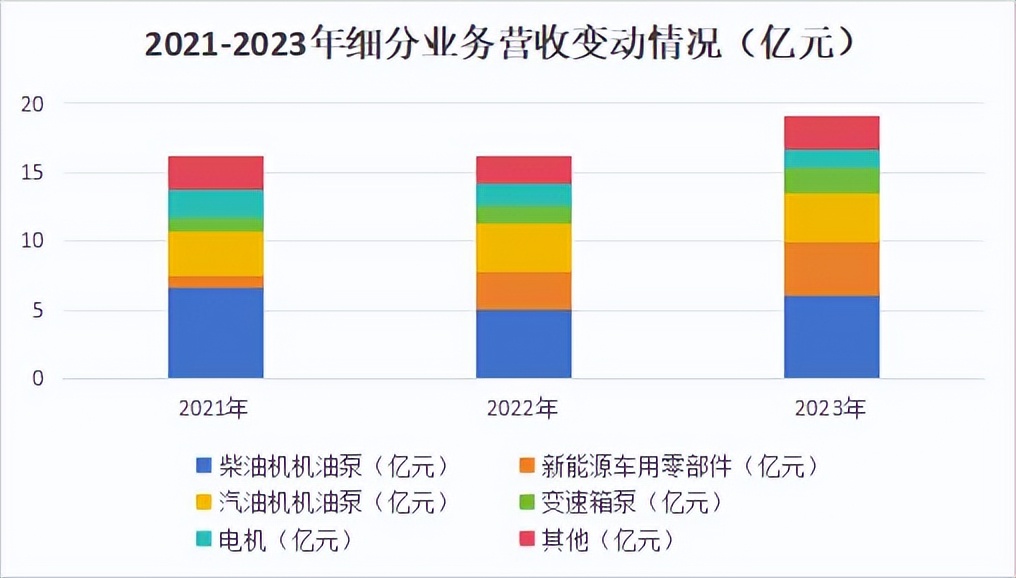

拆分公司业务结构可以发现,在传统业务发动机油泵的基础上,近三年公司的新能源车用零部件业务和变速箱泵业务发展十分迅速。

1、发动机油泵

公司的发动机油泵业务主要包括柴油机机油泵和汽油机机油泵两类,国内市场占有率为40%,位居全国第一,2023年两大业务合计共实现营收9.55亿,同比上涨10.14%。

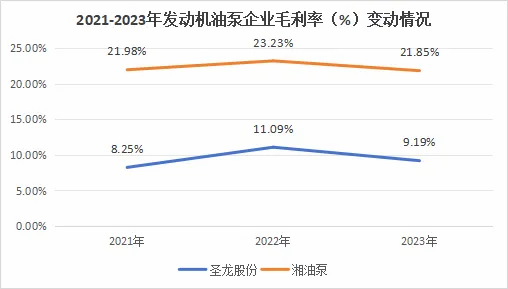

并且湘油泵发动机油泵的毛利率2023年达到21.85%,远远高于同行业内其他公司,这来源于发动机冷却润滑模块技术、可变排量泵技术、中大马力泵类技术的加成。

其中公司自主研制的二级变排量叶片式机油泵性能优异,循环节油预期可达1%-3%、且具有耐高温高速、响应速度快的优势,可显著提升发动机性能。

随着市场对发动机高效化、节能化的要求越来越高,可变排量泵有望成为国内外主流整车厂下一代汽车发动机润滑系统的升级主要选择。

2023年,比亚迪插混车型销量达到143.8万辆,占到整体销量的47.55%。而在今年前4个月,插混车型更是大放异彩,在整体销量93.95万辆中,插混车型销量达到50.19万辆,占比达到53.45%。

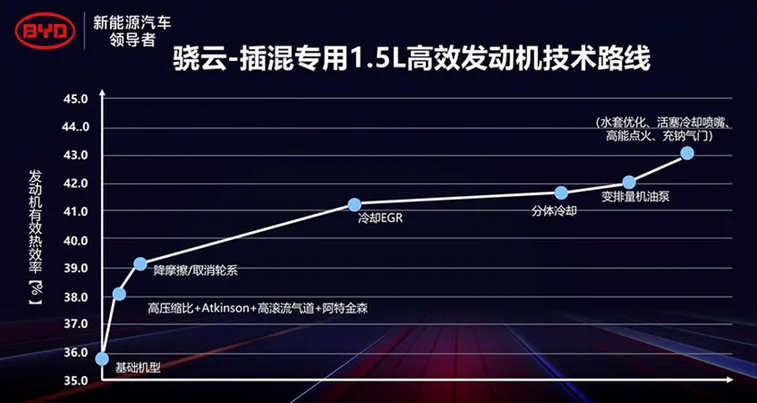

目前公司生产的变排量机油泵已经运用到比亚迪骁龙发动机中,将发动机的有效热效率提升至42%。

除了比亚迪,理想汽车的增程式新能源车型的全可变排量机油泵也由湘油泵提供。随着插混车型的逐步放量,公司可变排量机油泵的业绩也有望迎来量价齐升。

2、新能源车用零部件业务

随着近几年新能源车的快速发展,湘油泵也是迅速调整经营战略,将新能源车用零部件业务占比由2021年的5.47%提升至2023年的20.66%。

电驱“三合一”集成化发展对汽车热管理提出更高散热要求。油泵相比水泵具有散热性能更强、润滑效果更好等优势。

目前电子油泵的单价略高于电动冷却液泵,但通常情况下单车只需要配备一个电子油泵,这就使得整体泵类的价格有所降低,电子油泵的性价比优势不断凸显,已成为纯电汽车热管理系统的重要新选择。

公司电子泵产品已拥有比亚迪、长安汽车、一汽、上汽等国内主流品牌整车厂作为客户。其中HEV 和 BEV 汽车电驱动器的润滑冷却泵已获得比亚迪海豹系列汽车定点。

除了自身出色的产品,公司的商业模式也成为了强有力的竞争壁垒。

湘油泵采用的是嵌入主机厂协同开发的模式,同主机配套企业协同开发设计,实现定制化的独立制造,满足主机厂对油泵可靠性的要求,从而提升客户粘性,建立起客户层面的护城河。

1、盈利能力

就毛利率来看,2023年公司毛利率较2022年增长了1.23%达26.29%。

在总成本中,直接材料成本占到总成本60%左右,2023年原材料中的生铁、钢材及铝锭的价格均有不同程度的下降,从而增加了盈利空间。

并且按照估算公司前两大业务柴油机机油泵、汽油机机油泵的提价幅度大致为4.6%、3.4%,单价的提升也带了公司毛利率的提升。

不过由于公司加大了对机器设备的投入,到制造费用里的折旧费用较2022年增加了9.4%,使得制造费用增长较快,从而影响了毛利率。

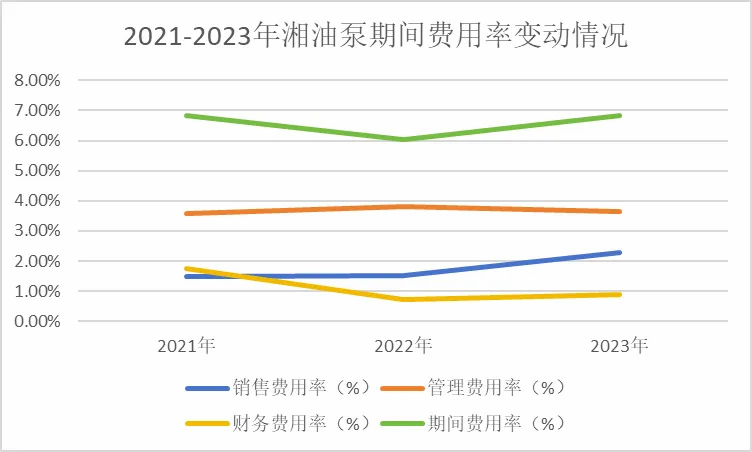

2023年公司的期间费用率同比增加0.79%,主要是由于公司加大了在新能源车用零部件业务上的推广费用,销售费用同比增加0.76%。此外管理费用和财务费用变动较为平稳。

2023年公司净利率同比增加0.56%达11.29%,综合以上分析主要是毛利率的提升作用。

2、营运能力

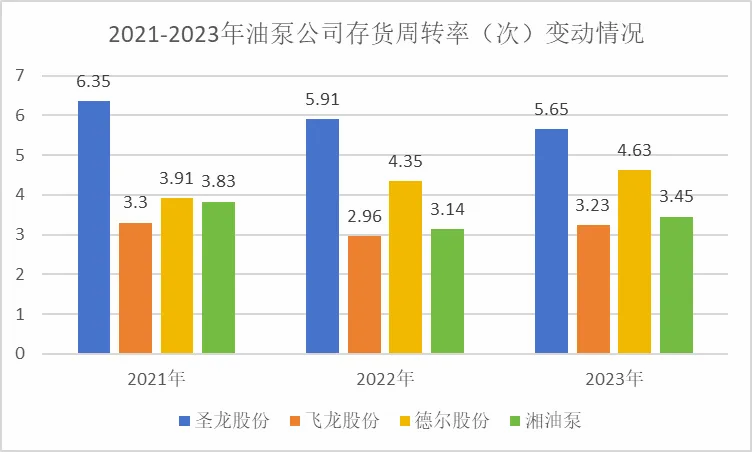

从存货周转率来看,2023年公司存货周转率同比上升9.8%达3.45,但是同行业内其他公司对比,存货周转率较低。

拆分公司的产品的产销情况来看,公司的传统业务机油泵的产销控制较为严格,基本处于消化库存的情况,而对于下游需求较为旺盛的新能源车用零部件产品,则放宽了库存限制,库存量同比增加72.21%。

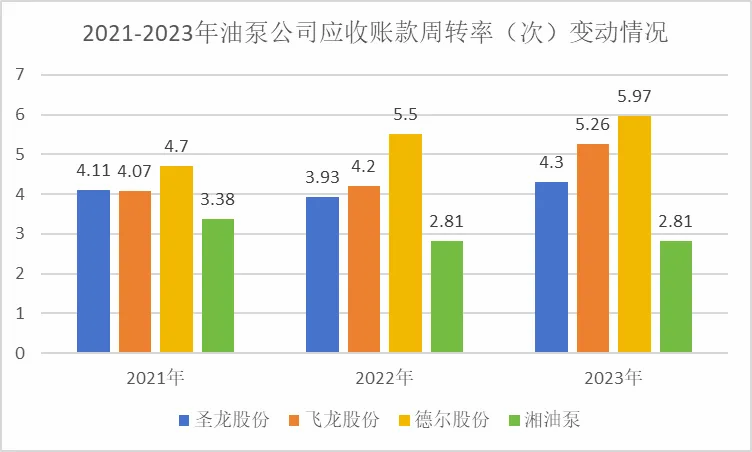

2023年公司应收账款周转率为2.81,与上年持平,但近三年呈现下降趋势,主要是为了开拓电子油泵及其他新能源车零部件市场,采取了较为宽松的销售政策,应收账款较2022年增加了1.4亿。

3、安全性

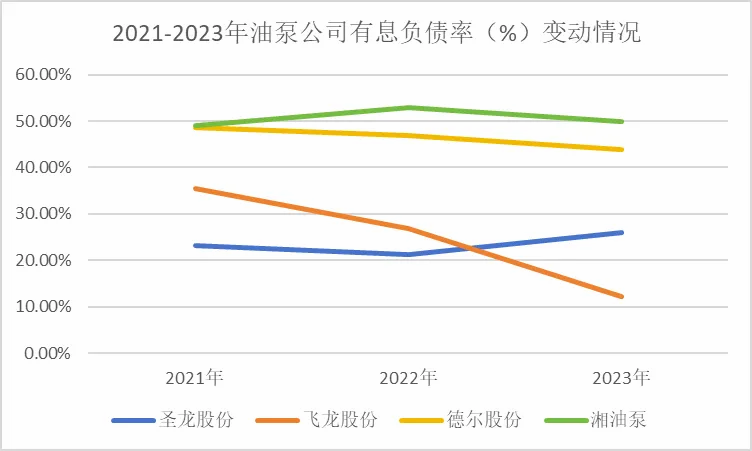

2023年湘油泵的有息负债率为49.93%,同比下降3.06%。但较同行业其他公司来说,有息负债率较高。

其中2023年的偿债现金达到了4.98亿,主要用于固定资产的投资和日常经营采购,公司现有4个在建项目,投资大部分用于技改和扩产,总预算在5亿左右。

总结一下,湘油泵的传统业务柴、汽油机机油泵业务稳定增长,并且市占率连续多年第一,而与插混车型相适配的电子油泵和可变排量泵正快速放量,从而优化了公司产品结构。并且公司实现了比亚迪混动车型机油泵的基本独供,竞争壁垒极强,乘着比亚迪的东风,业绩有望实现快速增长。#钮文新:要为正能量注入股市提供空间#$湘油泵(SH603319)$$长安汽车(SZ000625)$$比亚迪(SZ002594)$

图二

本文作者可以追加内容哦 !